Conversione in legge dei Decreti Ristori: le novità in sintesi

di Lucia Recchioni - Comitato Scientifico Master Breve 365Venerdì scorso la Camera dei Deputati ha approvato il disegno di legge di conversione dei quattro Decreti Ristori.

La Legge di conversione, di cui si attende la pubblicazione in Gazzetta Ufficiale, fonde, in un’unica Legge, i 4 Decreti Ristori, introducendo tuttavia anche novità di rilievo, che di seguito si sintetizzano.

| Contributo a fondo perduto per le locazioni abitative |

Per l’anno 2021 viene riconosciuto un contributo a fondo perduto ai locatori di immobili adibiti ad abitazione principale in comuni ad alta tensione abitativa che, per venire incontro alle difficoltà economiche degli inquilini, riducono i canoni di locazione in essere al 29.10.2020. Il contributo a fondo perduto è pari al 50% della riduzione del canone di locazione, entro il limite massimo annuale di euro 1.200 per singolo locatore. |

| Semplificazione per le procedure da sovraindebitamento |

Al fine di semplificare l’accesso alle procedure di sovraindebitamento è stata in più punti modificata la L. 3/2012, anticipando l’applicazione di alcune norme della riforma operata con il Codice della Crisi che, però, ancora non erano entrate in vigore. Tra le diverse novità di cui è stata anticipata l’applicazione si segnala:

|

| Detassazione per tutti gli aiuti Covid |

I contributi e le indennità di qualsiasi natura erogati in via eccezionale a seguito dell’emergenza epidemiologica da Covid-19, da chiunque erogati e indipendentemente dalle modalità di fruizione e contabilizzazione, spettanti ai soggetti esercenti impresa, arte o professione, nonché ai lavoratori autonomi, non concorrono alla formazione del reddito imponibile ai fini delle imposte sui redditi e del valore della produzione ai fini Irap. |

| Rateazione secondo acconto |

Viene prevista la possibilità di versare in massimo quattro rate il secondo acconto delle imposte sui redditi e Irap, che il Decreto Ristori-quater aveva già fatto slittare, al ricorrere di determinate condizioni, al 30.04.2021. |

| Fondo Gasparrini: proroga |

Viene prorogato di 24 mesi (fino al 09.04.2022) il termine per avvalersi dei benefici previsti del Fondo di solidarietà per i mutui per l’acquisto della prima casa (c.d. Fondo Gasparrini), anche se in ammortamento da meno di un anno. |

| Riduzione delle bollette elettriche |

Viene istituito un apposito fondo per la riduzione, nell’anno 2021, della spesa sostenuta, con riferimento alle voci della bolletta elettrica identificate come “trasporto e gestione del contatore” e “oneri generali di sistema“, dalle utenze connesse in bassa tensione diverse dagli usi domestici, le quali, alla data del 25.10.2020, hanno la partita Iva attiva e dichiarano di svolgere come attività prevalente una di quelle riferite ai codici Ateco riportati negli allegati. |

| Sospensione Canone Unico |

Gli esercizi di ristorazione ovvero di somministrazione di pasti e di bevande sono esonerati, dal 1° gennaio al 31 marzo 2021, dal pagamento del Canone Unico (si ricorda, infatti, che, dal 2021, il nuovo Canone Unico sostituisce la Tosap, il Cosap, l’imposta comunale sulla pubblicità e il diritto sulle pubbliche affissioni, il canone per l’installazione dei mezzi pubblicitari e il canone per l’uso o l’occupazione delle strade). Anche per i venditori ambulanti è stato esteso dal 1° gennaio al 31 marzo 2021 l’esonero dal pagamento del canone di concessione per l’occupazione delle aree e degli spazi appartenenti al demanio o al patrimonio indisponibile. |

| Superbonus e cessione degli altri bonus edilizi: equo compenso per i professionisti |

I soggetti destinatari della cessione dell’agevolazione fiscale, ivi compresi gli istituti di credito e gli altri intermediari finanziari, in forza delle nuove disposizioni, sono obbligati ad applicare la normativa sull’equo compenso per le prestazioni rese dai professionisti nei rapporti con i clienti diversi dai consumatori. Le banche e gli intermediari finanziari che acquistano il credito, occupandosi anche di tutti gli altri adempimenti connessi, non possono quindi riconoscere compensi non equi ai professionisti. |

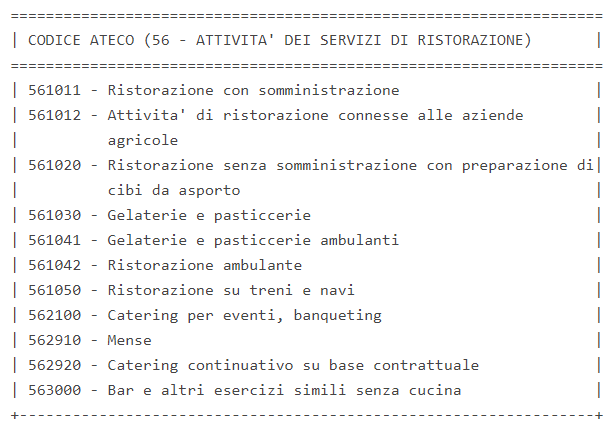

Si evidenzia, da ultimo, che, con l’articolo 2 D.L. 172/2020 (c.d. “Decreto Natale”) sono stati previsti ulteriori contributi a fondo perduto da destinare alle attività dei servizi di ristorazione.

Il contributo spetta esclusivamente ai soggetti:

- che hanno già potuto beneficiare del contributo a fondo perduto di cui all’articolo 25 D.L. 34/2020 (ed è pari allo stesso contributo),

- che dichiarano di svolgere, come attività prevalente, una delle attività richiamate nella tabella che segue.