Canone RAI uso privato: adempimenti in scadenza per l’esonero 2024

di Mauro Muraca

Premessa

A norma dell’articolo 1, R.D.L. 246/1938, è richiesto il pagamento del canone RAI da parte di chiunque possieda uno o più dispositivi idonei o adattabili per ricevere trasmissioni radiofoniche. È importante sottolineare che il criterio per identificare tali dispositivi è la presenza di un sintonizzatore per la ricezione del segnale radiotelevisivo (terrestre o satellitare) proveniente dall’antenna radiotelevisiva, come indicato nella nota del Ministero dello Sviluppo Economico n. 12991/2012.

![]() Nota bene

Nota bene

I computer, gli smartphone, i tablet e qualsiasi altro dispositivo non sono considerati apparecchi televisivi, se non sono dotati di un sintonizzatore per il segnale digitale terrestre o satellitare, come ribadito anche nella nota del Ministero dello Sviluppo Economico n. 9668/2016.

Nelle seguenti tabelle sono mostrati, rispettivamente:

- le tipologie di apparecchiature atte o adattabili alla ricezione della radiodiffusione che sono assoggettate al pagamento del canone RAI;

| Tipologie di apparecchiature atte alla ricezione della radiodiffusione | Tipologie di apparecchiature adattabili alla ricezione della radiodiffusione |

| · Ricevitori TV fissi · Ricevitori TV portatili · Ricevitori TV per mezzi mobili · Ricevitori radio fìssi · Ricevitori radio portatili · Ricevitori radio per mezzi mobili · Terminale d’utente per telefonia mobile dotato di ricevitore radio/TV (esempio cellulare DVB-H) · Riproduttore multimediale dotato di ricevitore radio/TV (per esempio, lettore mp3 con radio FM integrata) |

· Videoregistratore dotato di sintonizzatore TV · Chiavetta USB dotata di sintonizzatore radio/TV · Scheda per computer dotata di sintonizzatore radio/TV · Decoder per la TV digitale terrestre · Ricevitore radio/TV satellitare · Riproduttore multimediale, dotato di ricevitore radio/TV, senza trasduttori (per esempio, Media Center dotato di sintonizzatore radio/TV) |

- le tipologie di apparecchiature né atte né adattabili alla ricezione della radiodiffusione non soggette al pagamento del canone RAI.

| Tipologie di apparecchiature né atte né adattabili alla ricezione della radiodiffusione |

|

Ammontare del canone RAI

La misura complessiva del canone di abbonamento alla televisione per uso privato è stata stabilita:

- a partire dal 2017 e fino allo scorso 2023, in euro 90 annui, come indicato nell’articolo 1, comma 40, L. 232/2016, modificato successivamente dall’articolo 1, comma 89, L. 145/2018;

- per l’anno 2024 in euro 70 annui, come recentemente previsto dall’articolo 1, comma 19-20, L. 213/2023.

Il canone di abbonamento deve essere pagato solo una volta per gli apparecchi detenuti nella propria residenza o dimora, sia dallo stesso individuo che dai membri della stessa famiglia anagrafica.

![]() Nota bene

Nota bene

La definizione di famiglia anagrafica è contenuta all’articolo 4, D.P.R. 223/1989, secondo cui si definisce tale un insieme di persone legate da vincoli di matrimonio, parentela, affinità, adozione, tutela o da vincoli affettivi, che convivono e hanno dimora abituale nello stesso Comune.

Soggetti esenti dal pagamento

Ai sensi dell’articolo 24, comma 14, L. 449/1997, sono esentati dal pagamento del canone RAI i detentori di apparecchi radiofonici, a condizione che tali apparecchi siano collocati esclusivamente presso abitazioni private.

Altre esenzioni riguardano, invece, i soggetti di età pari o superiore a settantacinque anni. Nello specifico, il canone RAI non è dovuto per coloro che:

- hanno un’età pari o superiore a settantacinque anni;

- hanno un reddito proprio e del coniuge che non superi complessivamente l’importo di euro 8.000 annui;

- non convivano con altri soggetti titolari di un reddito proprio, ad eccezione di collaboratori domestici, colf e badanti.

![]() Nota bene

Nota bene

Con il provvedimento n. 18439/E/2020, è stato approvato il modello di dichiarazione sostitutiva che deve essere presentato dai soggetti di età pari o superiore a 75 anni per accedere all’esenzione dal canone RAI per uso privato.

In aggiunta alle predette situazioni di esonero, sono altresì esentati dal pagamento del canone RAI:

- gli agenti diplomatici;

- funzionari o impiegati consolari;

- funzionari di organizzazioni internazionali;

- militari di cittadinanza non italiana e personale civile non residente in Italia di cittadinanza non italiana appartenenti alle forze NATO di stanza in Italia, in virtù di specifiche convenzioni internazionali.

Presunzione di detenzione dell’apparecchio tv e dichiarazione sostitutiva

L’articolo 1, comma 153, L. 208/2015 (legge di stabilità 2016), ha apportato delle significative modifiche al sistema di riscossione del canone RAI. In particolare, a partire dal 2016:

- è stata introdotta la presunzione di possesso di un apparecchio televisivo nel caso in cui vi sia un’utenza elettrica nel luogo in cui una persona risiede anagraficamente;

- è stato stabilito che il pagamento del canone televisivo per uso privato, per i titolari di un’utenza elettrica di tipo residenziale, deve avvenire mediante addebito sulla bolletta elettrica, suddiviso in 10 rate mensili da gennaio a ottobre di ogni anno.

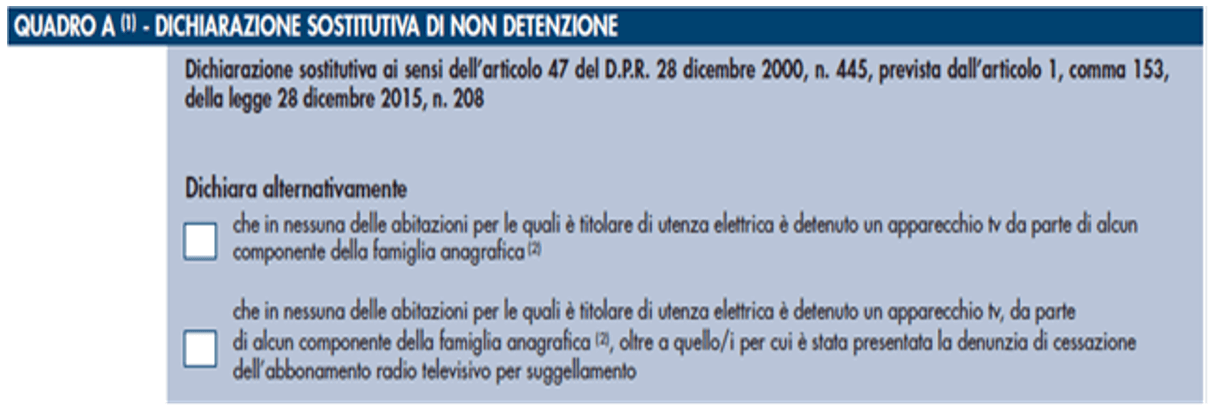

A partire dal 2016, la presunzione (utenza elettrica = possesso di apparecchio televisivo) può essere evitata solamente presentando una dichiarazione di non detenzione, resa ai sensi del D.P.R. 445/2000, le cui modalità e termini di presentazione sono stati definiti con il provvedimento n. 39345/2017.

Attenzione!!!

Attenzione!!!

La falsità di tale dichiarazione può comportare conseguenze anche di natura penale.

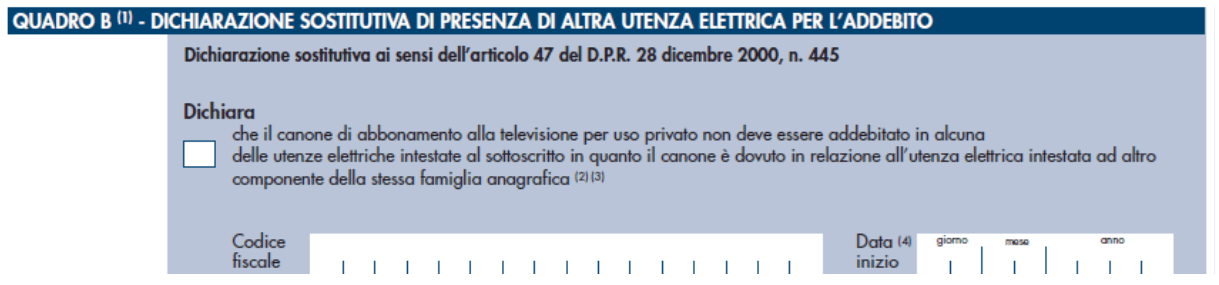

I detentori di un’utenza elettrica hanno la possibilità di presentare la dichiarazione sopra menzionata al fine di indicare, come alternativa, che:

- in nessuna delle residenze per le quali il dichiarante è titolare di utenza elettrica, è presente un apparecchio televisivo appartenente alla stessa famiglia anagrafica (riferito al quadro A del modello);

- il canone televisivo non deve essere addebitato su nessuna delle utenze elettriche intestate al dichiarante, poiché è dovuto in relazione all’utenza elettrica intestata a un altro membro della stessa famiglia (riferito al quadro B del modello).

![]() Nota bene

Nota bene

È necessario presentare la dichiarazione compilando il quadro B nel caso in cui due individui, appartenenti alla stessa famiglia anagrafica, siano titolari di utenze elettriche distinte.

Se dovessero mutare le circostanze che giustificavano una dichiarazione sostitutiva di non detenzione precedentemente presentata, come ad esempio l’acquisto successivo di un apparecchio televisivo, è necessario presentare prontamente una dichiarazione di variazione dei presupposti, previa compilazione del quadro C del modello.

Validità della dichiarazione di non detenzione (quadro A)

La dichiarazione di non detenzione (quadro A) ha una validità annuale e deve essere inviata ogni anno, se sussistono le condizioni necessarie.

Per avere effetto a partire dal 1° gennaio di un determinato anno di riferimento, la dichiarazione deve essere presentata tra il 1° luglio dell’anno precedente e il 31 gennaio dell’anno stesso. In altre parole, se la dichiarazione viene presentata tra l’1.7.2023 e il prossimo 31.1.2024, l’esonero dal pagamento dal canone RAI avrà effetto per l’intero canone dovuto per il 2024.

![]() Nota bene

Nota bene

D’altra parte, la dichiarazione sostitutiva di non detenzione presentata tra il 1° febbraio e il 30 giugno di un anno di riferimento avrà effetto per il canone dovuto nel semestre luglio-dicembre dello stesso anno. In altre parole, la dichiarazione sostitutiva di non detenzione presentata dall’1.2.2024 al 30.6.2024 avrà effetto per il semestre luglio-dicembre 2024.

| Termini di presentazione della dichiarazione | Efficacia della dichiarazione |

| Dall’1.7.2023 al 31.1.2024 | Tutto il 2024 |

| Dall’1.2.2024 al 30.6.2024 | Semestre luglio – dicembre 2024 |

Resta inteso che, chi attiva una nuova utenza di fornitura di energia elettrica per uso domestico residenziale e non è già titolare di un’altra utenza nello stesso anno, deve presentare la dichiarazione sostitutiva entro la fine del mese successivo alla data di avvio della fornitura.

![]() Nota bene

Nota bene

Tale dichiarazione avrà effetto a partire dalla data di attivazione e sarà valida fino al 31 dicembre dell’anno in corso.

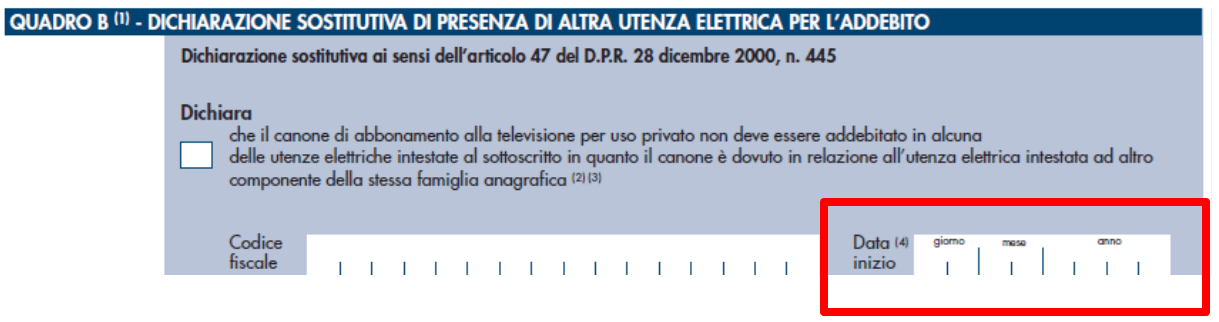

Validità della dichiarazione di presenza di altra utenza per l’addebito (quadro B)

La dichiarazione sostitutiva riguardante la presenza di un’altra utenza elettrica per l’addebito del canone (quadro B del modello) può essere depositata in qualsiasi periodo dell’anno. La sua efficacia, ai fini del calcolo del canone dovuto, si basa sulla data di inizio dei presupposti attestati, indicata nel campo “data inizio”.

Per esempio, la data di inizio potrebbe corrispondere al momento in cui l’intestatario dell’utenza elettrica è riconosciuto come parte della stessa famiglia anagrafica, secondo quanto registrato nell’Anagrafe Comunale di riferimento.

![]() Nota bene

Nota bene

Nel caso di una dichiarazione presentata da un erede, la data di decesso deve essere indicata nel campo “data inizio“.

La “data inizio” non può essere successiva alla data di sottoscrizione della dichiarazione sostitutiva. Ne consegue che, se i presupposti attestati si verificano prima del 1° gennaio dell’anno di presentazione, è possibile indicare convenzionalmente il 1° gennaio di quell’anno nel campo “data inizio”.

Per quanto riguarda i termini di validità della dichiarazione nel quadro B, le istruzioni al modello specificano che se i presupposti si verificano al 1° giorno di ciascun semestre, il canone non è dovuto per quel semestre.

![]() Nota bene

Nota bene

Quindi, se i presupposti si verificano il 1° gennaio dell’anno di presentazione, il canone non è dovuto per il primo semestre dell’anno.

In caso contrario, ovverosia se i presupposti si verificano tra:

- il 2 gennaio e il 1° luglio dell’anno di presentazione della dichiarazione sostitutiva, il canone non è dovuto per il secondo semestre dell’anno;

- dopo il 1° luglio, il canone non è dovuto fino al primo semestre dell’anno successivo.

Modalità di presentazione della dichiarazione

La presentazione della dichiarazione sostitutiva può avvenire in due modi:

- direttamente da parte del contribuente (o dell’erede) attraverso un’applicazione web specifica disponibile sul sito internet dell’Agenzia delle Entrate, utilizzando le proprie credenziali Fisconline o Entratel;

- con l’assistenza di un intermediario abilitato.

![]() Nota bene

Nota bene

La data di presentazione della dichiarazione è quella indicata sulla ricevuta telematica rilasciata dall’Agenzia delle Entrate.

Nel caso in cui la trasmissione telematica non sia possibile, la dichiarazione sostitutiva, accompagnata da una copia di un documento di riconoscimento, può essere inviata tramite servizio postale in plico raccomandato senza busta all’indirizzo: Agenzia delle entrate – Ufficio Torino 1 – Sportello abbonamenti TV – Casella postale 22 – 10121 Torino.

Attenzione!!

In questo caso, la dichiarazione è considerata presentata nella data di spedizione riportata sul timbro postale.

In alternativa, la dichiarazione, firmata digitalmente, può essere inviata tramite Posta Elettronica Certificata (PEC) all’indirizzo cp22.sat@postacertificata.rai.it.

| Modalità di presentazione della dichiarazione |

| Applicazione web disponibile sul sito Agenzia entrate |

| Servizio postale in plico raccomandato senza busta |

| Posta Elettronica Certificata (PEC) |

Modalità di Pagamento del Canone RAI

Il pagamento del canone RAI, solitamente diluito in rate mensili da 10, può avvenire attraverso diverse modalità, offrendo flessibilità e opzioni pratiche per i contribuenti. Oltre alle classiche rate, vediamo le diverse opzioni disponibili.

Addebito sulla Bolletta Elettrica

Per i titolari di utenza per la fornitura di energia elettrica, il canone RAI può essere pagato tramite addebito sulle fatture emesse dall’impresa elettrica.

![]() Nota bene

Nota bene

L’importo addebitato a titolo di canone RAI rappresenta una voce distinta in bolletta e fiscalmente non imponibile (D.M. 94/2016 e circolare n. 45/E/2016).

Il pagamento deve avvenire in dieci rate mensili, addebitate sulle fatture dell’energia elettrica, con scadenza successiva alla data di scadenza delle rate. Queste rate sono considerate scadute il primo giorno di ciascun mese da gennaio ad ottobre.

![]() Nota bene

Nota bene

Le autorizzazioni all’addebito diretto sul conto corrente o su altri mezzi di pagamento, precedentemente concesse per il pagamento delle fatture dell’energia elettrica, si estendono automaticamente al canone di abbonamento televisivo.

Pagamento Mediante F24

L’articolo 3, comma 7, D.M. 94/2016, stabilisce che in situazioni in cui nessun componente della famiglia anagrafica sia titolare di contratto delle tipologie addebitabili o in presenza di erogazione dell’energia elettrica al di fuori della rete nazionale, il pagamento del canone RAI deve essere assolto per il tramite modello F24, utilizzando i seguenti codici per identificare i pagamenti:

- TVRI (rinnovo) e;

- TVNA (nuovo abbonamento).

Per il rinnovo, il versamento può essere effettuato in tre modalità:

- in un’unica soluzione, entro il 31 gennaio.

- in due pagamenti semestrali, entro il 31 gennaio e il 31 luglio.

- in quattro rate trimestrali, entro il 31 gennaio, il 30 aprile, il 31 luglio e il 31 ottobre.

In caso di nuovo abbonamento, il canone è dovuto dal mese in cui ha inizio la detenzione dell’apparecchio TV.

Addebito sulla Pensione

È possibile effettuare il pagamento del canone RAI mediante addebito sulla pensione. Questa opzione è accessibile ai pensionati che ne abbiano fatto richiesta all’ente previdenziale entro il 15 novembre dell’anno precedente a quello dell’abbonamento RAI.

Attenzione!!!

Per poter beneficiare di tale modalità di addebito, i richiedenti devono essere titolari di un reddito complessivo da pensione lordo inferiore o uguale a 18.000 euro, con riferimento all’anno precedente a quello della domanda, così come previsto dall’articolo 38, comma 8, D.L. 78/2010.

Regime sanzionatorio

Qualsiasi abuso comporta l’applicazione di una sanzione amministrativa, oltre al canone dovuto e agli interessi di mora, con un importo variabile tra euro 500 ed euro 2.000 per ciascuna annualità evasa.