Riorganizzazione societaria e profili elusivi

di Euroconference Centro Studi TributariDomanda

Ipotesi 1

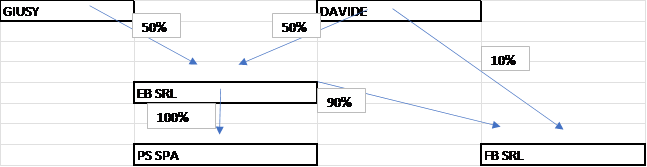

EB Srl è una holding operativa la cui attività industriale è marginale.

EB controlla il 77,5% di PS SpA.

Il restante 22,5% è detenuto in quote uguali (7,5% cadauno) da tre persone fisiche D G C (Davide, Giuseppina, Cristina).

Le stesse 3 persone fisiche detengono in quote uguali (33,33% cadauno) la holding EB. Inoltre, detengono una terza società FB Srl (società industriale di piccole dimensioni) con le seguenti proporzioni: D 40%, G 30%, C 30%.

C, persona fisica, vorrebbe essere liquidata da tutte le società.

Prezzo concordato 2,5 milioni di euro complessivi; quasi tutto il valore è attribuibile all’attività industriale di PS SpA.

Si vorrebbe procedere nel seguente modo:

1) D/G/C rivalutano il 22,5% (7,5% cadauno) delle azioni di PS detenute direttamente a 1,5 milioni di euro attribuendo pertanto alla società il valore di 6,66 milioni di euro (la società ha un patrimonio netto al 31 dicembre 2021 di 20 milioni di euro e un utile netto stimato 2022 pari a 1,5/2 milioni di euro);

2) D/G/C vendono con pagamento posticipato le azioni di PS, rivalutate al punto precedente, alla holding EB a 1,5 milioni di euro (ante questa operazione il valore iscritto nell’attivo di EB del 77,5% di PS era pari a 0,273 milioni di euro, ora quindi il totale della partecipazione iscritta ammonta a 1,773 milioni di euro);

3) D/G/C rivalutano il 90% (30% cadauno) delle quote di FB a 0,75 milioni di euro attribuendo pertanto alla società un valore di 0,83 milioni di euro (la società ha un patrimonio netto al 31 dicembre 2022 di 1,3 milioni di euro);

4) D/G/C vendono con pagamento posticipato le quote di FB, rivalutate al punto 3), alla holding EB a 0,75 milioni di euro;

a questo punto EB srl detiene il 100% di PS ed il 90% di FB

5) C vende con pagamento posticipato a D/G il suo 33,33% della holding EB a 1,75 milioni di euro. Il valore del 100% di EB viene determinato tenendo conto che ora la holding controlla il 100% di PS ed il 90% di FB, ma ha un debito di 2,25 milioni di euro. Ha quindi un attivo precedentemente valutato di 6,66 milioni di euro per il 100% di PS e di 0,75 milioni di euro per il 90% di FB e un passivo di 2,25 milioni di euro. Valore netto del 100% di EB di 5,16 milioni di euro che è circa pari ai 5,25 milioni di euro usati come riferimento in questa transazione;

6) PS delibera e distribuisce un dividendo di 2,25 milioni di euro ad EB. EB paga le azioni acquistate ai punti 2) e 4);

7) D/G con quanto ricevuto in precedenza, e aggiungendo una quota di fondi propri, pagano a C le quote acquistate al punto 5);

In conclusione, C riceve i complessivi 2,5 milioni di euro concordati (1,75 milioni di euro da D/G e 0,75 milioni di euro da EB Srl).

I passaggi descritti consentono di beneficiare della rivalutazione e del regime pex sui dividendi distribuiti da PS SpA alla holding EB Srl. L’operazione consente di liquidare un socio, ma anche di avere una struttura societaria diversa con la Holding EB Srl che detiene il 100% della PS SpA ed il 90% della FB Srl.

ORGANIGRAMMA SOCIETARIO ANTE

ORGANIGRAMMA SOCIETARIO POST

Ipotesi 2

In alternativa C potrebbe vendere le partecipazioni in PS, FB e EB a D/G che pagano posticipatamente distribuendo dividendi dalle società appena vendute per procurarsi i fondi.

Questa operazione avrebbe costi fiscali maggiori in quanto i soci D/G per pagare la persona fisica C utilizzerebbero dividendi soggetti al 26% di ritenuta, cosa che non accade nell’ipotesi 1 prospettata. Questa ipotesi, oltre che essere fiscalmente più dispendiosa, non porterebbe all’assetto societario voluto poiché l’obiettivo è concentrare tutte le partecipazioni nella holding EB e non mantenere il controllo direttamente in capo alle persone fisiche (nell’ipotesi 2 la situazione societaria sarebbe la medesima di quella iniziale con un socio in meno).

Si ravvedono invece potenziali profili di elusività fiscale nell’Ipotesi 1 preferita?