Rimborsi ai soggetti esteri per l’Iva assolta in Italia per acquisti e importazioni

di Euroconference Centro Studi TributariEntro il prossimo 30.9.2023, i soggetti stabiliti in altri Stati membri o non membri dell’UE possono chiedere il rimborso dell’Iva assolta sulle importazioni di beni e servizi in Italia effettuate nell’anno 2022, previa presentazione di apposita istanza. L’adempimento in rassegna interessa sostanzialmente i seguenti soggetti:

- soggetti passivi stabiliti in altri stati membri dell’UE, i quali dovranno inviare l’istanza di rimborso secondo le regole e i modelli previsti dal proprio Stato di stabilimento;

- soggetti passivi stabiliti in stati non membri dell’UE, con cui ci sono rapporti di reciprocità, (Israele, Norvegia e Svizzera), i quali dovranno inviare la richiesta al Centro Operativo di Pescara, utilizzando il modello Iva 79.

Rimborso Iva assolta in Italia da soggetti passivi UE

Ai sensi dell’articolo 38 bis2, comma 1, D.P.R. 633/1972, per poter richiedere il rimborso dell’Iva assolta in Italia per acquisti e importazioni, il soggetto passivo Iva stabilito in altri Stati UE deve soddisfare i seguenti due requisiti:

- non avere un’organizzazione stabile nel territorio dello Stato italiano;

- non aver effettuato operazioni rilevanti in Italia, escluse:

- le operazioni soggette ad Iva con il meccanismo del reverse charge;

- le prestazioni di trasporto e servizi accessori non imponibili Iva;

- le operazioni effettuate ai sensi dell’articolo 74-septies, D.P.R. 633/1972.

Ai fini del rimborso, l’articolo 38-bis2, comma 3, D.P.R. 633/1972, dispone, inoltre, che:

- il soggetto passivo debba realizzare operazioni che conferiscono il diritto alla detrazione Iva nello Stato membro in cui è stabilito;

- in caso di applicazione del pro rata, il rimborso compete in ragione della percentuale di detrazione applicata nello Stato membro di stabilimento.

Il comma 1, dell’articolo 38-bis2, D.P.R. 633/1972, nega la possibilità di ricevere il rimborso Iva nel caso in cui il soggetto richiedente abbia avuto una stabile organizzazione nello Stato italiano. Ciò è, però, incompatibile con le disposizioni comunitarie contenute nella direttiva 12/2/2008 n. 2008/9/CE. Infatti, così come affermato dalla Corte di Giustizia UE, non preclude il diritto al rimborso la circostanza che il soggetto passivo richiedente:

- abbia nominato, nello Stato membro di rimborso, un rappresentante fiscale ai fini Iva (Corte di Giustizia Europea 6.12.2014 causa C-323/12);

- avrebbe dovuto essere identificato ai fini Iva nello Stato membro di rimborso (Corte di Giustizia Europea 11.6.2020 causa C-242/19);

- possegga nello Stato membro di rimborso una stabile organizzazione, qualora tramite la stessa non siano state effettivamente realizzate operazioni imponibili.

Tale interpretazione è stata recentemente recepita anche dalla giurisprudenza nazionale, secondo cui “non è precluso il rimborso chiesto tramite rappresentante fiscale, alla luce della mera esistenza nel territorio italiano di una stabile organizzazione del soggetto non residente, senza verificare se tale stabile organizzazione abbia partecipato o meno alle operazioni di acquisto che hanno formato il credito di cui si è chiesto il rimborso Iva” (Cassazione n. 11608/2023).

Modalità di presentazione dell’istanza di rimborso

I soggetti passivi Iva stabiliti in altri Stati UE devono inviare, in via telematica, l’istanza di rimborso all’ufficio competente nel loro stato; sarà cura poi dello Stato UE di stabilimento inoltrare la richiesta di rimborso all’Agenzia delle entrate, la quale:

- invierà al richiedente, con mezzi elettronici, anche per il tramite dello Stato membro di stabilimento, la ricevuta con cui si attesta l’avvenuta ricezione dell’istanza di rimborso;

- entro 4 mesi dalla ricezione dell’istanza, potrà chiedere ulteriori informazioni al richiedente (o allo Stato membro ove esso è stabilito), il quale avrà a disposizione un mese di tempo per far pervenire le informazioni richieste.

Nel caso di accettazione dell’istanza, il rimborso dovrà essere erogato nello Stato italiano, ovvero, previa domanda del richiedente, in un altro Stato membro, entro 10 giorni lavorativi dalla notifica della decisione. Al riguardo, si rappresenta che:

- se il rimborso viene eseguito in un altro stato membro, questo viene erogato a partire dall’undicesimo giorno dalla notifica dell’accettazione, diminuito delle spese di trasferimento;

- in caso di ritardo nell’esecuzione del rimborso, spetta l’interesse corrispettivo previsto per i rimborsi Iva a favore dei soggetti passivi stabiliti in Italia;

- in caso di diniego del rimborso, sarà possibile presentare ricorso, seguendo le disposizioni inerenti al contenzioso tributario;

- l’indebito rimborso deve essere restituito entro 60 giorni dalla notifica di provvedimento ed è punito con una sanzione pecuniaria compresa tra il 200% e 400% della somma rimborsata. Ulteriori rimborsi vengono sospesi finché non viene restituita la somma indebita e pagata la relativa sanzione pecuniaria.

La richiesta di rimborso è presentata:

- con riferimento ad un periodo non inferiore a 3 mesi e non superiore ad un anno solare. È ammessa, inoltre, ai sensi dell’articolo 38-bis2, comma 4, D.P.R. 633/1972, la possibilità di presentare istanza di rimborso anche per periodi inferiori a tre mesi, purché tale periodo rappresenti la parte residua di un anno solare. Al riguardo, va tenuto in mente che:

- se la richiesta di rimborso si riferisce a un periodo inferiore a un anno civile, ma non a tre mesi, l’importo dell’Iva che forma oggetto della richiesta di rimborso non può essere inferiore a 400 euro;

- se la richiesta si riferisce a un anno civile (o alla parte residua di un anno civile), l’importo dell’Iva oggetto di rimborso non può essere inferiore a 50 euro.

- a partire dal primo giorno del mese successivo al trimestre di riferimento ed entro il 30.9 dell’anno solare successivo al periodo di riferimento, ovvero a partire dall’1.1 dell’anno successivo a quello oggetto della richiesta ed entro il 30.9 dello stesso anno.

Con riferimento ai predetti termini, è necessario precisare che:

- entro i medesimi termini, sarà sempre possibile per il soggetto passivo presentare una istanza correttiva dei dati contenuti nell’istanza originariamente presentata;

- il menzionato termine del 30.9 per la presentazione dell’istanza di rimborso ha natura decadenziale (Corte di Giustizia UE 21.6.2012 causa C-294/11);

- non è possibile invocare il disposto dell’articolo 7, comma 1, lett. h), D.L. 70/2011, che rinvia al primo giorno lavorativo successivo i termini per gli adempimenti fiscali che scadono di sabato o in un giorno festivo (news Ade 12.9.2018).

RIMBORSO IVA ASSOLTA IN ITALIA A SOGGETTI STABILITI IN STATI EXTRACOMUNITARI

Il comma 1, dell’articolo 38-ter, D.P.R. 633/1972, consente ai soggetti passivi stabiliti in stati non appartenenti all’Unione Europea, ma con cui esistono rapporti di reciprocità (Israele, Norvegia e Svizzera), di poter ottenere il rimborso Iva assolta in Italia in relazione a beni mobili (esclusi beni immobili) e servizi acquistati o importati nell’esercizio di impresa, arte o professione, inerenti all’attività di impresa e con l’imposta detraibile ai sensi dell’articolo 19 D.P.R. 633/1972. Il soggetto, per ottenere il rimborso, deve, infatti, avere compiuto operazioni che danno diritto alla detrazione nel proprio Stato di stabilimento.

Per poter ottenere il rimborso dell’Iva assolta in Italia, i soggetti passivi in Stati Extra UE devono, inoltre, rispettare le seguenti condizioni:

- il paese di stabilimento deve assicurare il medesimo trattamento agli operatori economici stabiliti in Italia;

- gli operatori non residenti nell’UE devono essere soggetti passivi Iva (o dell’imposta sulla cifra d’affari nel paese di domicilio o residenza);

- assenza di operazioni attive territorialmente rilevanti in Italia nel periodo del rimborso escluse, anche per tale fattispecie di rimborso:

- le operazioni soggette ad Iva con il meccanismo del reverse charge;

- le prestazioni di trasporto e servizi accessori non imponibili Iva;

- le operazioni effettuate ai sensi dell’articolo 74-septies, D.P.R. 633/1972.

La richiesta di rimborso deve essere presentata all’Amministrazione finanziaria italiana entro e non oltre il 30.9 dell’anno solare successivo al periodo di richiesta; si applicano le medesime condizioni dei residenti in UE per gli importi minimi di rimborso, vale a dire:

- 400 euro, se la richiesta si riferisce a un periodo trimestrale;

- 50 euro, se la richiesta si riferisce a un anno civile.

Modalità di presentazione dell’istanza di rimborso

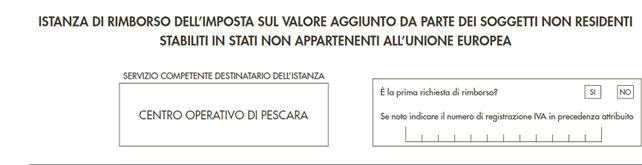

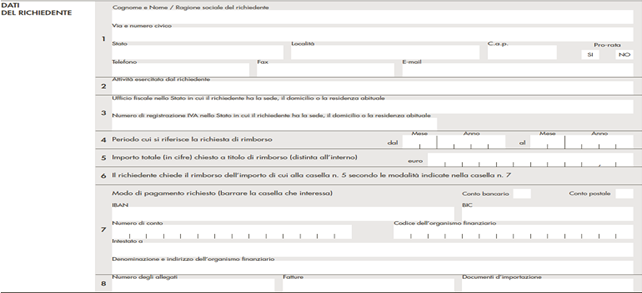

Per le richieste di rimborso da parte di soggetti passivi non residenti e stabiliti negli stati extra UE di Israele, Norvegia e Svizzera (che hanno rapporti di reciprocità con l’Italia), occorre utilizzare il modello Iva 79, approvato con provvedimento n. 64109/2010, ed utilizzabile a decorrere dal 3.5.2010.

Il modello si compone dei seguenti quadri:

- Dati del richiedente, in cui riportare le seguenti informazioni:

- dati identificativi (cognome e nome o ragione sociale), indirizzo, recapiti e applicazione o meno del pro rata;

- attività esercitata;

- ufficio fiscale e numero di registrazione Iva nello Stato in cui il richiedente ha la sede, il domicilio o la residenza abituale;

- periodo cui si riferisce la richiesta di rimborso;

- importo totale chiesto a rimborso;

- modalità di pagamento richiesta (conto bancario o postale);

- numero degli allegati, fatture e documenti di importazione.

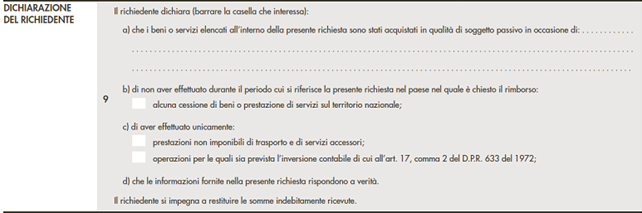

- Dichiarazione del richiedente, ove riportare le dichiarazioni relative alla presenza delle condizioni per il rimborso (es. mancata effettuazione, nel periodo di riferimento, di operazioni in Italia);

- Sottoscrizione, che va compilato indicando: località, data e firma;

![]()

- Distinta delle somme a titolo di Iva, relative al periodo cui si riferisce la richiesta.

Al predetto modello, occorre anche allegare ulteriore documentazione, ovverosia:

- le fatture di acquisto in originale;

- la documentazione da cui si evince il pagamento delle fatture;

- un’attestazione dello stato in cui è stabilito il richiedente dalla quale risulta la sua qualità di soggetto passivo d’imposta.

L’istanza per il rimborso può essere trasmessa, in formato cartaceo, al centro operativo di Pescara attraverso una delle seguenti modalità: raccomandata AR, corriere espresso, oppure plico consegnato a mano. Come precisato sul sito dell’Agenzia delle entrate, in caso di presentazione dell’istanza tramite corriere o plico raccomandato AR, ai fini del rispetto del termine del 30.9, farà fede la data di spedizione: conseguentemente, sarà considerata “presentata nei termini”, l’istanza di rimborso spedita con raccomandata entro il giorno 30.9.2023, anche se la stessa verrà materialmente ricevuta dal Centro operativo di Pescara nei primi giorni di ottobre 2023.

Il rimborso ai soggetti extra Ue avviene entro 6 mesi dal ricevimento della richiesta, ovvero entro 8 mesi dalla richiesta di rimborso nel caso in cui vengano chieste informazioni ulteriori. Al riguardo, si precisa che:

- in caso di diniego del rimborso, il Centro Operativo di Pescara emana, entro i predetti termini, apposito provvedimento motivato avverso il quale è ammessa la presentazione del ricorso secondo le disposizioni relative al contenzioso tributario, ovvero potrà essere impugnato innanzi alla competente Corte di Giustizia Tributaria di Pescara, indicando quale controparte di causa, il Centro operativo di Pescara;

- per il ritardo nel pagamento sono dovuti gli interessi con decorrenza dal giorno successivo a quello di scadenza del termine, salvo nel caso in cui il richiedente non fornisca le informazioni aggiuntive entro il termine di un mese dalla data della notifica. Superato tale termine non sono dovuti interessi, fino a quando non pervengono all’ufficio competente i documenti aggiuntivi da allegare alla richiesta di rimborso;

- in caso di rimborso non dovuto, il soggetto dovrà restituire le somme indebitamente rimborsate, entro 60 giorni dalla notifica dell’apposito provvedimento da parte dell’ufficio. Nei confronti di tali soggetti si applica la sanzione amministrativa compresa fra il 200% e il 400% della somma indebitamente rimborsata. L’ufficio sospende ogni ulteriore rimborso al soggetto interessato fino a quando costui non restituisce la somma indebitamente rimborsata e pagato la relativa sanzione.

Da ultimo, come anche precisato dall’Agenzia delle entrate (risposta interpello n. 278/2022), il credito Iva chiesto a rimborso dai soggetti passivi extra-UE, ai sensi dell’articolo 38-ter, D.P.R. 633/1972, non può essere ceduto a terzi.