Prospetto del capitale e delle riserve del modello Redditi 2023

di Alessandro BonuzziIl Prospetto del capitale e delle riserve del modello Redditi SC 2023 va utilizzato per monitorare la struttura del patrimonio netto, ai fini della corretta applicazione delle norme riguardanti il trattamento, sia in capo ai partecipanti, sia in capo alla società o ente, della distribuzione o dell’utilizzo per altre finalità del capitale e delle riserve.

Dal lato del percipiente persona fisica, il socio che detiene una partecipazione non qualificata sconta la ritenuta alla fonte a titolo d’imposta del 26% (ex articolo 27, comma 1, D.P.R. 600/1973); diversamente, quando il dividendo è collegato a una partecipazione qualificata, lo stesso:

- al 40% dell’ammontare, se relativo a utili prodotti fino all’esercizio in corso al 31 dicembre 2007 (in generale fino al 2007);

- al 49,72% dell’ammontare, se relativo a utili prodotti a decorrere dall’esercizio successivo a quello in corso al 31 dicembre 2007 e sino all’esercizio in corso al 31 dicembre 2016 (in generale dal 2008 al 2016);

- al 58,14% dell’ammontare, se relativo a utili prodotti nell’esercizio in corso al 31 dicembre 2017 (in generale nel 2017);

allorché la delibera di distribuzione sia stata adottata entro il 31 dicembre 2022;

2. sconta la ritenuta alla fonte a titolo d’imposta del 26%. Tale nuovo regime di tassazione, che di fatto equipara i dividendi “qualificati” ai dividendi “non qualificati”, è entrato in vigore a partire dai dividendi pagati/percepiti dal 2018, trovando però applicazione anche con riferimento agli utili prodotti fino al 2017 se la relativa distribuzione non è stata deliberata entro il 2022.

La tassazione dei dividendi deve altresì fare i conti con 2 presunzione legali molto importanti. La prima è quella del D.M. 26.05.2017, la quale prevede che i dividendi distribuiti si presumono prioritariamente formati:

- in primo luogo, con utili prodotti dalla società partecipata fino all’esercizio in corso al 31 dicembre 2007, rilevando nella misura del 40%,

- in secondo luogo, con utili prodotti dalla società partecipata fino all’esercizio in corso al 31 dicembre 2016, rilevando nella misura del 49,72%, e,

- infine, con utili prodotti dalla società partecipata nell’esercizio in corso al 31 dicembre 2017, rilevando nella misura del 58,14%.

Di contro, se le riserve di utili sono destinate a coprire perdite si ritiene debbano considerarsi prioritariamente utilizzate:

- dapprima, quelle formate nell’esercizio in corso al 31 dicembre 2017 che, in caso di distribuzione, sconterebbero in capo al socio la percentuale maggiorata del 58,14%;

- poi, quelle formate a decorrere dall’esercizio in corso al 31 dicembre 2008 che, in caso di distribuzione, sconterebbero in capo al socio il computo intermedio del 49,72%.

L’altra presunzione – assoluta di natura antielusiva – è quella dell’ultimo periodo dell’articolo 47, comma 1, Tuir, secondo cui si considerano – in ogni caso e quindi indipendentemente dalla delibera assembleare – prioritariamente distribuiti gli utili ovvero le riserve di utili non in sospensione d’imposta, se e nella misura in cui risultano presenti nel patrimonio del soggetto che li distribuisce, rispetto alle riserve di capitale.

Tale presunzione non si applica, oltre alle riserve di utili non in sospensione d’imposta, anche alle riserve che non sono disponibili per la distribuzione, quali:

- la riserva legale (ex articolo 2430 cod. civ.);

- la riserva statutaria;

- la riserva da utili netti su cambi (ex articolo 2426, numero 8-bis, cod. civ.);

- la riserva da deroghe in casi eccezionali (ex articolo 2423, comma 4, cod. civ.).

Ebbene, nel Prospetto del capitale e delle riserve vanno indicati i dati dei saldi iniziali e finali, nonché le movimentazioni intervenute nel corso dell’esercizio, delle voci del patrimonio netto della società.

La struttura presente nel modello Redditi SC 2023 è la medesima rispetto a quella del modello dichiarativo precedente.

Ai fini compilativi, atteso che ciò che rileva è la natura fiscale delle poste del patrimonio netto, si deve tener conto che i dati richiesti nei righi delle “riserve” vanno forniti per “masse”, raggruppando le poste di natura omogenea, anche se rappresentate in bilancio da voci distinte.

In caso di poste aventi ai fini fiscali natura mista (parte capitale e parte utile), il relativo importo deve essere suddiviso nelle due componenti e riclassificato nei corrispondenti righi.

Rileva quanto deliberato entro la chiusura dell’esercizio in corso al 31 dicembre 2022, indipendentemente dagli eventuali movimenti di natura finanziaria.

Sicché la delibera adottata nel mese di dicembre 2022, con cui i soci di una Srl solare hanno deciso di distribuire riserve di utili, impatta sulla compilazione del prospetto, ancorché entro il 31 dicembre 2022 non sia stato pagato alcun dividendo.

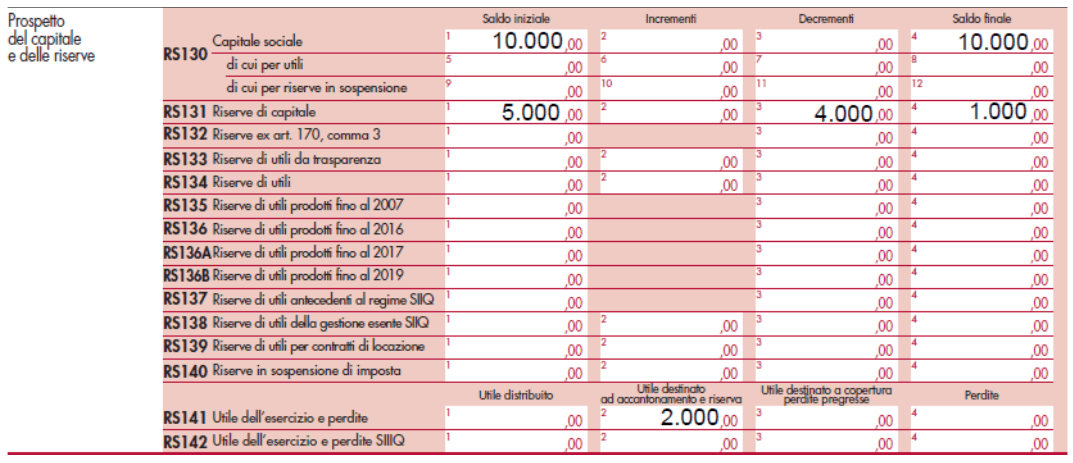

Esempio di compilazione

La Alfa Srl, avente periodo d’imposta coincidente con l’anno solare, si è costituita nel 2020 e al 31.12.2021 presentava un patrimonio netto composto come segue:

- capitale sociale: 10.000;

- riserva copertura perdite (originata da versamenti dei soci a fondo perduto per coprire la perdita 2021 che stava maturando): 5.000;

- perdita 2021: 4.000.

Nel corso del 2022 la perdita del 2021 è stata coperta con la riserva creata ad hoc che ai fini fiscali va qualificata come una riserva di capitale; l’esercizio si è chiuso con un utile di 2.000 destinato a riserva.