Il nuovo regime Patent Box, introdotto dall’articolo 6 D.L. 146/2021 a decorrere dal periodo d’imposta in corso al 22 ottobre 2021, si sostanzia in una deduzione fiscale maggiorata in misura pari al 110% dei costi di ricerca e sviluppo afferenti a software protetto da copyright, brevetti industriali e disegni e modelli.

L’adempimento dichiarativo assume una triplice rilevanza ai fini agevolativi, sia per quanto riguarda l’accesso al regime, sia per quanto riguarda il godimento dell’esimente sanzionatoria prevista per i contribuenti che forniscono idonea documentazione, sia per quanto concerne l’effettiva fruizione del beneficio.

L’accesso all’agevolazione è infatti subordinato all’esercizio di un’opzione, irrevocabile, rinnovabile a scadenza e di durata quinquennale, da esercitare nel modello Redditi del periodo d’imposta di riferimento, come previsto al punto 12.1 del Provvedimento del Direttore dell’Agenzia delle entrate prot. n. 48243 del 15 febbraio 2022.

Qualora, nei periodi di imposta successivi all’esercizio di un’opzione, si intenda agevolare un “nuovo bene”, consistente in un intangible di nuova creazione o precedentemente escluso dal perimetro del regime Patent Box, si renderà necessario esercitare una nuova e autonoma opzione.

La volontà di beneficiare della c.d. penalty protection, la disapplicazione della sanzione di cui all’articolo 1, comma 2, D.Lgs. 471/1997 in caso di rettifica dell’Amministrazione finanziaria a favore dei contribuenti che predispongono l’idonea documentazione, va essa stessa comunicata nella dichiarazione relativa al periodo di imposta per il quale si esercita l’opzione, pena il venir meno dell’esimente sanzionatoria.

Infine, l’effettiva fruizione dell’agevolazione, subordinata all’utilizzo diretto o indiretto dei beni immateriali agevolati nell’ambito della propria attività di impresa, deve essere indicata nei modelli Redditi e Irap del periodo di riferimento.

Pertanto, le imprese che intendano usufruire del nuovo regime Patent Box nel periodo d’imposta 2022, sono tenute a compilare, i seguenti quadri e/o righi del modello Redditi 2023 (si è assunto a riferimento il modello Redditi 2023 SC, istruzioni aggiornate al 26 aprile 2023):

- quadro OP, sezione IV, rigo OP21, per l’accesso al nuovo regime Patent Box e per l’applicazione della c.d. penalty protection, oltre che per comunicare l’eventuale transito dal previgente all’attuale regime;

- quadro RS, righi da RS530 a RS532, per l’indicazione dei dati relativi alla classificazione e al numero di beni compresi nel perimetro dell’opzione, alle tipologie di spese agevolate nonché all’eventuale applicazione del c.d. meccanismo premiale previsto dal comma 10-bis dell’articolo 6, D.L. 146/2021;

- quadro RF, rigo RF55 – codice 86, per l’effettiva applicazione della deduzione maggiorata tramite una variazione fiscale in diminuzione pari al 110% dei costi agevolabili sostenuti nel periodo d’imposta 2022 e, in caso di applicazione del “meccanismo premiale”, nei periodi dal 2014 al 2022.

La deduzione fiscale maggiorata ai fini Irap comporta, inoltre, l’inserimento della medesima variazione fiscale in diminuzione nel modello Irap 2023 (in relazione al quadro IC “Società di capitali”, al rigo IC57 – codice 16).

Modello Redditi 2023 – quadro OP, sezione IV, rigo OP21

L’opzione al nuovo regime Patent Box deve essere esercitata nel rigo OP21 e decorre, per la generalità delle imprese, dal periodo d’imposta 2022 fino al 2026, con facoltà di rinnovo a scadenza.

L’impresa beneficiaria è tenuta a barrare contemporaneamente le caselle 1 e 2 del rigo OP21:

- nella casella 1 “Opzione” esercita l’opzione al nuovo regime Patent Box;

- nella casella 2 “Possesso documentazione” comunica il possesso dell’idonea documentazione che consente di godere della “penalty protection”.

Ai sensi del punto 11.2 del provvedimento del Direttore delle Entrate prot. n. 48243 del 15.02.2022, come modificato dal provvedimento prot. n. 52642 del 24.02.2023: “La documentazione deve essere firmata dal legale rappresentante del contribuente o da un suo delegato mediante firma elettronica con marca temporale da apporre entro la data di presentazione della dichiarazione dei redditi”.

L’assenza di firma elettronica con marca temporale comporta esclusivamente la disapplicazione dell’esimente sanzionatoria, secondo il punto 11.4 del provvedimento modificato.

La casella 3 “Comunicazione” è riservata ai contribuenti che, nei periodi d’imposta antecedenti al 2021, hanno presentato opzione al previgente regime Patent Box di cui all’articolo 1, commi da 37 a 45, L. 190/2014 e, ricorrendone le condizioni, intendono transitare al nuovo regime.

Contestualmente alla casella 3, la casella 4 “Identificativo ruling” va compilata indicando il numero di protocollo di registrazione in ingresso dell’istanza di ruling dai soggetti che hanno presentato, in relazione al previgente regime, istanza di accesso alla procedura di accordo preventivo ovvero istanza di rinnovo dei termini dell’accordo non ancora sottoscritto e che intendono transitare al nuovo regime.

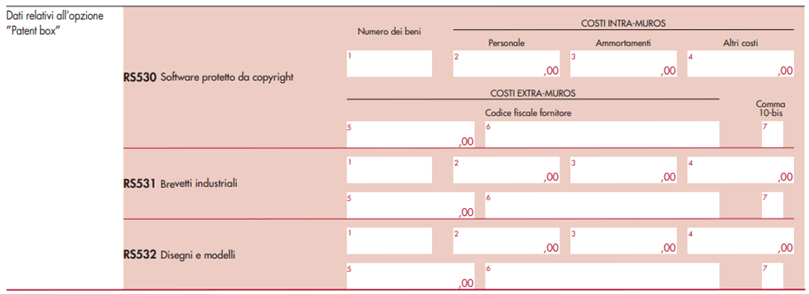

Modello Redditi 2023 – quadro RS, righi da RS530 a RS532

Le imprese, che comunicano l’adesione al nuovo regime Patent Box nel rigo OP21, sono tenute a compilare anche i righi compresi fra RS530 e RS532, in relazione a ciascuna categoria di bene immateriale compresa nel perimetro del regime agevolativo (software protetto da copyright, brevetti industriali e disegni e modelli):

- nella colonna 1 “Numero dei beni” si indica il numero dei beni immateriali a cui si riferisce l’opzione;

- nelle colonne 2, 3, 4 “Costi intra-muros” si indicano rispettivamente l’ammontare delle spese ammissibili intra-muros sostenute in relazione al personale, alle quote di ammortamento delle attrezzature e agli altri costi agevolati;

- nelle colonne 5 e 6 “Costi extra-muros” si indicano rispettivamente l’ammontare delle spese ammissibili extra-muros sostenute per contratti di ricerca commissionati a terzi e il codice fiscale del fornitore/commissionario;

- la casella 7 “comma 10-bis” va barrata in caso di applicazione del “meccanismo premiale”, con deduzione fiscale maggiorata delle spese sostenute fino all’ottavo periodo d’imposta precedente.

Le istruzioni al modello Redditi 2023 precisano: “Qualora il contribuente debba fornire le informazioni richieste sia con riferimento a beni già utilizzati sia con riferimento a beni per i quali è ottenuta la privativa industriale nel corso del periodo d’imposta oggetto della presente dichiarazione occorre compilare più righi utilizzando moduli aggiuntivi”: trattasi del caso di applicazione contestuale dell’agevolazione in via ordinaria su taluni beni e del meccanismo premiale sui beni immateriali in relazione ai quali la privativa industriale è stata ottenuta a decorrere dal periodo d’imposta in corso al 22 ottobre 2021.

Modello Redditi 2023 – quadro RF, rigo RF55

Infine, al rigo RF55 “Altre variazioni in diminuzione”, col codice 86 l’impresa indica la complessiva variazione fiscale in diminuzione, pari al 110% delle spese agevolabili sostenute nel periodo d’imposta di riferimento, in caso di fruizione dell’agevolazione in via ordinaria, ovvero del periodo d’imposta di riferimento e dei precedenti fino all’ottavo in caso di meccanismo premiale, “in applicazione del principio di competenza di cui ai commi 1 e 2 dell’articolo 109 del TUIR indipendentemente dai regimi e dai principi contabili adottati dall’impresa, nonché dall’eventuale capitalizzazione degli stessi costi”.

Modello Irap 2023 – Quadro IC, rigo IC57

Al rigo IC57 “Altre variazioni in diminuzione” del modello Irap, col codice 16, l’impresa indica la medesima complessiva variazione fiscale in diminuzione indicata al rigo RF55 col codice 86, pari al 110% delle spese agevolabili sostenute nel periodo d’imposta di riferimento, in caso di fruizione dell’agevolazione in via ordinaria, ovvero del periodo d’imposta di riferimento e dei precedenti fino all’ottavo in caso di meccanismo premiale.