Obiettivo fatturato: come raggiungerlo con il Controllo di Gestione

di Stefano Renzi – Consulente BDM Associati SRLQuando un’azienda di servizi sceglie di intraprendere un progetto di pianificazione e controllo di gestione (CDG) tipicamente lo fa con l’intenzione di aumentare il proprio margine operativo lordo agendo o sulle componenti di costo del proprio bilancio o, come vedremo, tramite un aumento del proprio volume d’affari.

Il tema dell’aumento del fatturato negli Studi Professionali, come anche nelle piccole e medie imprese di servizi, può essere affrontato da tanti punti di vista quante sono le variabili che concorrono a produrre il risultato finale d’esercizio e su di ognuna di esse è possibile ragionare al fine di trovare strategie che ne massimizzino l’apporto.

Il fatturato d’esercizio è composto da ogni singola riga di ricavo parcellato durante l’anno ad un cliente ed è riclassificabile all’interno di un sistema di CDG sulla base di multiple dimensioni, ad esempio:

- natura ordinaria/straordinaria del singolo ricavo;

- area strategiche di affari (ASA) di competenza;

- singola pratica o prestazione;

- addetti coinvolti nel lavoro.

Qualora il sistema ci invii chiari segnali di necessità di aumentare il fatturato, questi elementi appena esplosi possono rappresentare i diversi punti di vista sui quali abbiamo possibilità di azione per raggiungere l’obiettivo.

Chiaramente, ogni soluzione potrà essere più o meno praticabile a seconda di come si siano consolidate negli anni le abitudini gestionali e relazionali dello Studio. Abitudini che concorrono a determinare lo stato attuale in cui si trova ogni realtà aziendale in quanto insieme di relazioni umane tra dirigenti, collaboratori, clienti e fornitori.

1. Natura ordinaria/straordinaria

Grazie a software di rilevazione delle attività (timesheet), sui quali si fonda l’acquisizione dei dati, diventa estremamente semplice qualificare le attività svolte per i clienti e di conseguenza la competenza di esse ad uno specifico mandato precedentemente sottoscritto.

Ragionando, quindi, in termini di ordinario e straordinario, è possibile verificare l’adeguata capienza del mandato in funzione delle ore lavoro che sono state svolte e secondariamente valutare l’opportuna valorizzazione di attività extra non comprese in esso le quali, molto spesso, vengono dimenticate poiché eseguite senza lasciare traccia alcuna.

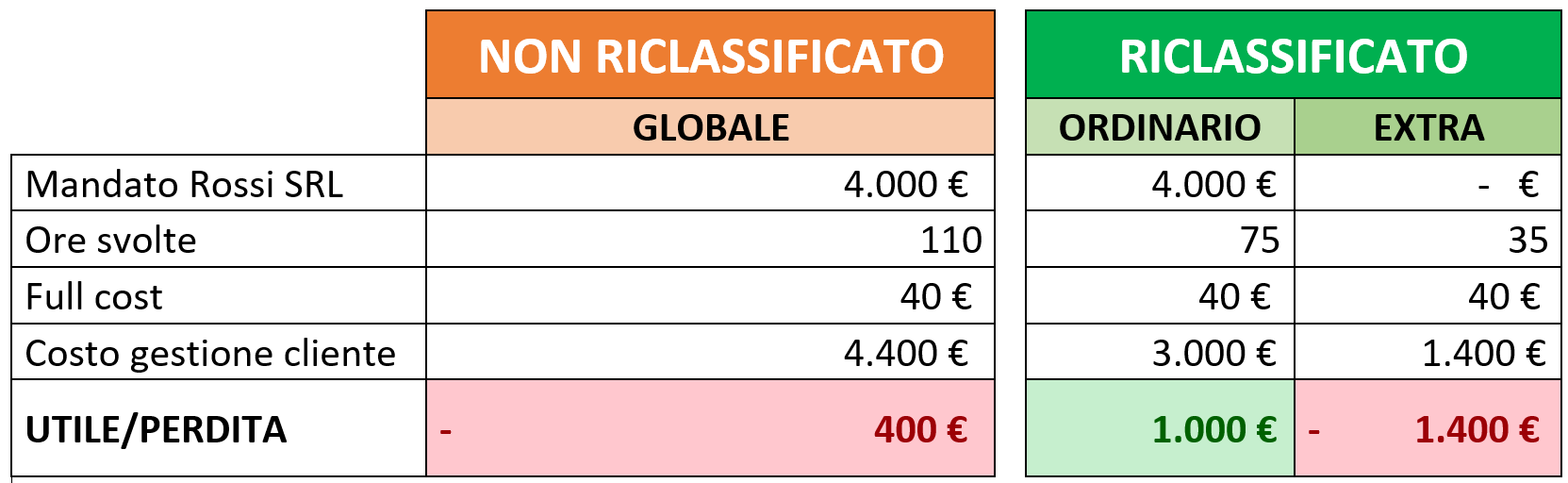

Nell’esempio sottostante, ripartendo i flussi tra ore ordinarie e ore straordinarie risulta evidente che il problema in questo caso specifico non è la capienza del mandato, bensì la mancata valorizzazione delle 35 ore straordinarie.

Utilizzando questa ripartizione sarà sempre possibile monitorare i mandati per valutare eventuali adeguamenti o, come nell’esempio, non perdere l’occasione di parcellare attività straordinarie secondo un preciso tariffario a tempo o a quantità.

Chiaramente è di sostanziale importanza che il cliente entri in relazione con lo Studio con ben chiare queste dinamiche e gli si renda noto non solo cosa è compreso e cosa no all’intero del mandato, ma anche che il mandato stesso è correlato al volume di registrazioni, volume d’affari, tipo di contabilità che il cliente avrà di anno in anno.

Saturazione delle risorse

Se nel punto precedente l’aumento di fatturato è determinato da una miglior valorizzazione di servizi che vengono già svolti dallo Studio, e quindi non comportano ulteriore carico di lavoro, da questo punto in poi entriamo in un’ottica più commerciale e di acquisizione di clienti e nuove opportunità.

Il sistema CDG ci viene in aiuto poiché fornisce non solo dati economici, ma anche gestionali. L’unità di misura economica è sempre correlata all’unità oraria permettendo di monitorare costantemente la saturazione di ogni risorsa e dello Studio nel suo insieme.

Il presupposto che giustifica una strategia di aumento del fatturato è la rilevazione di un basso indice di saturazione delle risorse o in altre parole l’evidenza che a parità di risorse è possibile gestire più pratiche o clienti.

2. Area Strategica di Affari (ASA)

Prendiamo in considerazione realtà multidisciplinari come, ad esempio, Studi Professionali che svolgono sia consulenza contabile/fiscale che del lavoro.

Avendo rilevato una saturazione delle risorse di un’ASA specifica sufficientemente bassa da poter accogliere nuova clientela, una strategia plausibile potrebbe essere quella del cross-selling, ossia della vendita di un servizio complementare a quello che è stato già precedentemente venduto.

Se per esempio diversi clienti attivi nel ramo fiscale avessero anche la necessità di gestire le paghe e ricevere consulenza del lavoro, una plausibile strategia è quella di presentare loro un’offerta di benvenuto ad un prezzo agevolato per un periodo di tempo limitato, ma sufficiente ad incentivare il potenziale cliente ad affrontare il cambiamento.

3. Singole pratiche o prestazioni spot

Il legislatore è sempre al lavoro e non è certamente una novità che di anno in anno emergano nuove pratiche e adempimenti.

Il rischio di rimanere sommersi da queste ondate di cambiamento è alto, ma per lo Studio che riesce a cavalcarle possono essere delle vere e proprie opportunità di monetizzazione supplementare della propria clientela.

Si pensi ad esempio a come le pratiche 110% abbiano messo molti professionisti nella posizione di poter erogare ulteriori servizi e non di meno di entrare in relazione con nuovi clienti che, avendo avuto modo di testare la competenza dello Studio, potranno essere ben più predisposti a valutare collaborazioni di più ampio respiro.

4. Addetti coinvolti nel lavoro

Il referente del cliente è di fatto la persona con cui quest’ultimo si relaziona di più durante tutto l’anno e ne guadagna la fiducia.

Per questo motivo non è insolito che molte aziende pongano in essere sistemi premianti per incentivare i propri collaboratori a compiere un passo in più verso le esigenze del cliente.

Chiaramente questo comporterà loro uno sforzo e un carico di lavoro aggiuntivo che va adeguatamente ricompensato. È pertanto lecito formulare un piano di incentivi economici che vada a premiare quei collaboratori disposti a ricercare opportunità e promuovere servizi aggiuntivi dello Studio.

Da qui inizia anche la trasformazione dello Studio Professionale da semplice fornitore di un servizio necessario a Partner d’impresa che si prende cura delle esigenze del caso specifico.

Altri interventi e conclusioni

Oltre a quanto già citato, da non dimenticare sono anche strategie di carattere più massivo che possono andare dalla corretta applicazione puntuale degli indici ISTAT, che in questo periodo storico può impattare in maniera significativa sull’esito aggregato, allo stringere partnership con altri Studi o aziende che offrono servizi complementari fino all’acquisizione diretta di altri Studi Professionali.

Qualunque sia la strategia che intendiamo seguire è necessario tenere bene a mente che non esiste la soluzione adatta a tutte le esigenze, ma che ogni strategia è in primo luogo la risposta a segnali di allerta ben precisi del sistema di CDG e secondariamente deve adeguarsi alle peculiarità di ogni Studio, con la specifica che qualora oggi una strada non sia praticabile non significa che non lo possa essere in futuro, una volta create le condizioni per farlo.