L’Imu sugli immobili ad uso produttivo

di Laura MazzolaIn generale, il soggetto attivo dell’imposta municipale unica è il comune, con riferimento agli immobili la cui superficie insiste, interamente o prevalentemente, sul territorio del comune stesso.

Fanno eccezione a tale disposizione, contenuta nell’articolo 1, comma 742, L. 160/2019, gli immobili ad uso produttivo classificati nel gruppo catastale D.

Infatti, per tali immobili, come indicato nell’articolo 1, comma 744, L. 160/2019, il gettito dell’Imu è riservato allo Stato fino allo 0,76%.

Vale a dire che il comune non può deliberare, per gli immobili ad uso produttivo, un’aliquota inferiore allo 0,76%, in quanto non può andare a “corrodere” la quota riservata allo Stato.

Come indicato nel comma 753, dell’articolo 1, L. 160/2019, l’aliquota base Imu è pari allo 0,86%, di cui una quota pari allo 0,76% è riservata allo Stato.

I comuni, però, possono, con deliberazione del consiglio comunale, aumentare tale aliquota sino all’1,06% (o 1,14%) o diminuirla fino al limite dello 0,76%.

Si ipotizzi, quindi, che il comune di Roma abbia deliberato l’aumento dell’aliquota base Imu di 0,1 punti percentuali.

Il contribuente possiede un immobile produttivo, di categoria catastale D/2, con rendita catastale pari a 3.000 euro.

Ai fini del calcolo dell’acconto Imu dovuto, il contribuente deve procedere, innanzitutto, al calcolo della base imponibile, moltiplicando la rendita catastale rivalutata per il moltiplicatore di 65 riservato agli immobili ad uso produttivo.

Pertanto, occorre effettuare il seguente calcolo: euro 3.000 x 1,05 x 65.

La base imponibile così ottenuta, pari a 204.750 euro, deve essere moltiplicata per le aliquote Imu previste.

Ne deriva che l’Imu annua dovuta sull’immobile è pari a:

- 1.556,10 euro, riservata allo Stato, data dalla moltiplicazione della base imponibile con l’aliquota dello 0,76 %;

- 409,50 euro, riservata al comune, data dalla moltiplicazione della base imponibile con l’aliquota marginale dello 0,20 %.

| Rendita catastale rivalutata | 3.000 x 1,05 | 3.150 euro |

| Base imponibile Imu | 3.150 x 65 | 204.750 euro |

| Imu annua da versare allo Stato | 204.750 x 076% | 1.556,10 euro |

| Imu annua da versare al Comune | 204.750 x 0,20% | 409,50 euro |

La prima rata in acconto è pari al 50% della singola quota, vale a dire che il contribuente deve versare i seguenti importi:

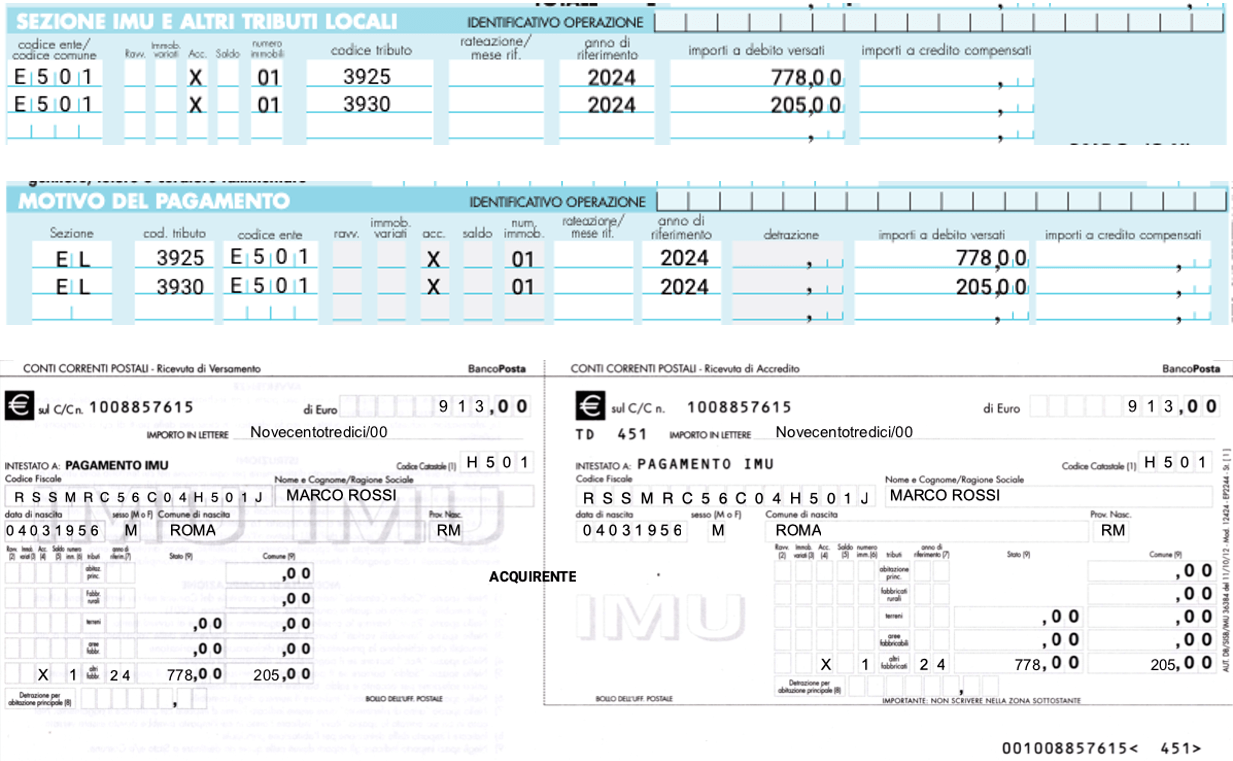

- 778 euro, arrotondato per difetto, allo Stato;

- 205 euro, arrotondato per eccesso, al Comune.

I modelli di versamento, F24 ordinario e F24 semplificato, devono riportare l’indicazione di due diversi codici tributo:

- 3925, denominato “IMU – imposta municipale propria per gli immobili ad uso produttivo classificati nel gruppo catastale D – STATO”;

- 3930, denominato “IMU – imposta municipale propria per gli immobili ad uso produttivo classificati nel gruppo catastale D – INCREMENTO COMUNE”.

Al fine del versamento i modelli devono essere compilati come di seguito riportato.