L’ACE nel regime del consolidato e della trasparenza fiscale

di Federica Furlani

Il DM 14 marzo 2012, contenente le disposizioni di attuazione dell’ACE (aiuto alla crescita economica) di cui all’art. 1 del D.L. 6 dicembre 2011 n. 201, convertito, con modificazioni, dalla L. 22 dicembre 2011 n. 214, regola all’art. 6 e all’art. 7 le modalità di utilizzo dell’agevolazione in caso di opzione per il regime di tassazione consolidata e per quello di trasparenza fiscale.

In particolare, in base all’art. 6, per le società e per gli enti che hanno esercitato l’opzione per il regime di tassazione consolidata di cui all’art. 117 e seguenti del TUIR, l’agevolazione è calcolata autonomamente da ciascun soggetto partecipante e può essere utilizzata fino a concorrenza del proprio reddito complessivo netto. L’eventuale eccedenza è trasferita alla fiscal unit nei limiti del reddito complessivo globale netto di gruppo.

La conseguenza è che nessuna eccedenza ACE può formarsi a livello di gruppo: l’eventuale eccedenza rispetto al reddito complessivo del gruppo viene infatti conservata dalla società partecipante che l’ha generata e potrà essere dalla stessa computata in aumento del rendimento nozionale dell’esercizio successivo o trasferita nuovamente alla fiscal unit. In questo modo, oltre a massimizzare il beneficio a livello di singola società e di gruppo, viene risolto anche il problema della paternità delle eccedenze in caso di cessazione del consolidato.

Problemi che – lo ricordiamo – sussistono, invece, in caso di “trasferimento” alla fiscal unit delle perdite delle singole partecipanti al consolidato e successiva interruzione/cessazione della tassazione di gruppo.

Un importante precisazione, per nulla scontata (si veda in proposito la circolare CNDCEC 29.3.2012 n. 28/IR par. 9.1), è contenuta nella recente circolare 12 del 23 maggio 2014: l’Agenzia indica come obbligatoria e non facoltativa l’attribuzione delle eccedenze ACE al consolidato e in misura pari alla capienza del reddito complessivo netto del gruppo.

Le singole società appartenenti al gruppo sono pertanto obbligate a trasferire le loro eccedenze ACE, pur sempre nei limiti dell’imponibile complessivo del gruppo.

Vi sarà quindi la necessità, dal punto di vista operativo e dichiarativo, di coordinare le eccedenze ACE disponibili in capo alle singole società con l’imponibile totale di gruppo, costituendo quest’ultimo il limite entro cui le predette eccedenze possono essere trasferite alla fiscal unit. Tenendo conto della necessità di remunerare il beneficio ottenuto a livello di gruppo, gli accordi di consolidamento andrebbero integrati per tener conto di tale possibilità, oltre che, in presenza di molteplici eccedenze ACE, prevedere un eventuale ordine di trasferimento delle stesse.

In linea con l’orientamento più volte espresso agli effetti del consolidato, le eccedenze generatesi anteriormente all’opzione per il consolidato non attribuibili alla fiscal unit possono invece esclusivamente essere utilizzate in deduzione dal reddito complessivo netto della singola società.

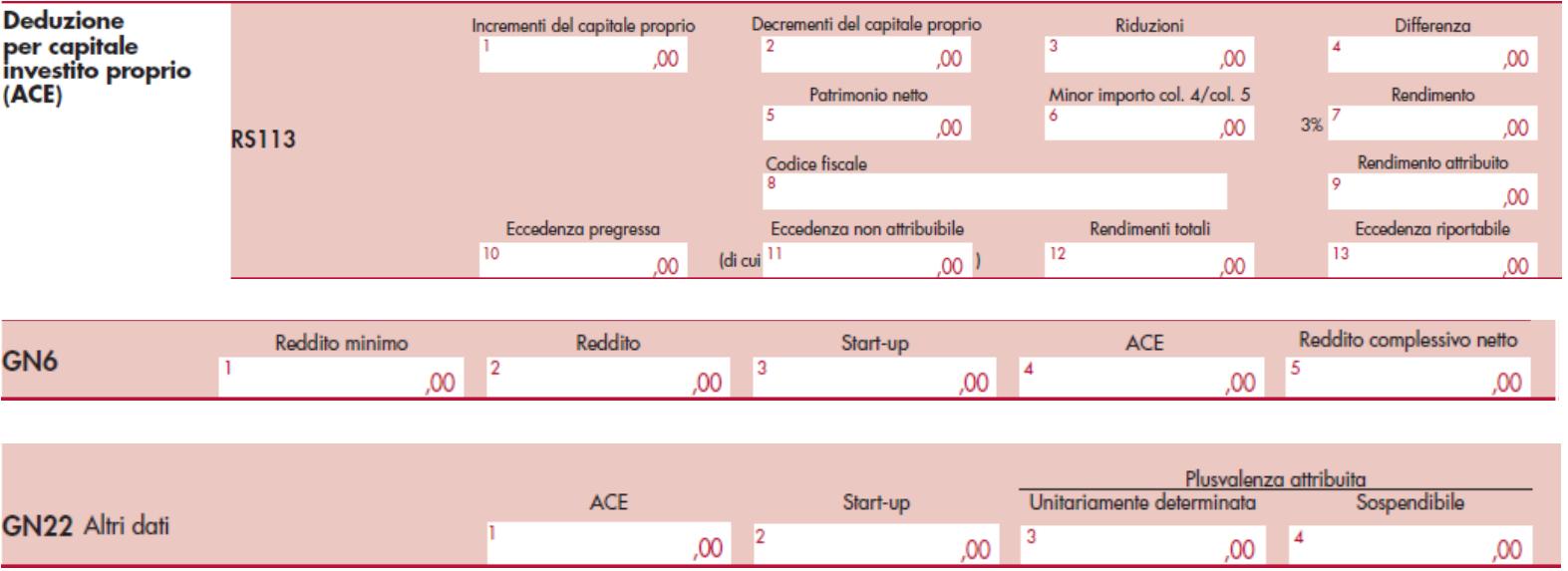

Sotto il profilo pratico, l’ammontare dell’ACE indicata nel rigo RS113 colonna 12 del modello UNICO 2014 SC della singola società che aderisce al consolidato, andrà indicata nel rigo GN6 colonna 4 fino a concorrenza del reddito della stessa; l’eventuale eccedenza andrà riportata a colonna 1 del rigo GN22, quale ammontare utilizzabile a scomputo del reddito complessivo netto di gruppo. L’importo che non trova capienza in tale ammontare andrà indicato nella colonna 13 del rigo RS 113.

L’art. 7 del DM di attuazione, regola invece l’agevolazione in caso di opzione per la trasparenza fiscale di cui all’art. 115 e 116 del TUIR: il meccanismo applicativo è lo stesso di quello previsto per le società di persone.

In particolare, l’ACE della società partecipata è dedotta prioritariamente dal reddito di impresa proprio, e qualora vi sia un’eccedenza, la stessa è attribuita a ciascun socio in misura proporzionale alla sua quota di partecipazione agli utili.

La quota attribuita per trasparenza si somma a quella propria di ciascun socio.

In caso di opzione per la “piccola trasparenza” di cui all’art. 116 del TUIR vi è una differenza: la quota di eccedenza di rendimento nozionale attribuita al socio non può essere portato a riduzione del reddito complessivo netto dichiarato, ma esclusivamente a riduzione del reddito d’impresa del socio stesso.

Resta fermo in entrambi i casi che le eccedenze di rendimento nozionale generatesi prima dell’opzione non possono essere trasferite ai soci (sono, cioè, utilizzabili dalla sola partecipata).

Dal punto di vista dichiarativo, le società che hanno optato per la trasparenza fiscale ex art. 115 del TUIR in qualità di partecipate e che attribuiscono il rendimento nozionale che eccede il proprio reddito complessivo netto dichiarato ai soci, indicano tale importo nel rigo TN17 del modello UNICO 2014 SC, nella Sezione dedicata agli importi da attribuire ai soci.

![]()

Tale eccedenza non utilizzata si sommerà a quella propria dei soci nel quadro RS di questi ultimi.

{kind=link}