Si vuole considerare il caso, invero tutt’altro che raro nella pratica professionale, della detenzione di una o più partecipazioni da parte di una pluralità di persone fisiche. Potremmo ipotizzare anche il caso elementare, ma comunque problematico, di due soci al 50%.

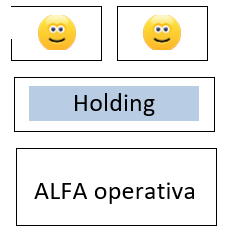

A questo punto, il primo passaggio può essere quello di creare la holding comune. In sostanza, si configura la struttura della successiva figura n. 1.

Figura n. 1 – la creazione della holding comune

L’operazione è generalmente realizzabile attraverso una operazione di conferimento a realizzo controllato di cui all’articolo 177, comma 2, Tuir. Il risultato che si ottiene non è privo di pregio, in quanto consente di perseguire una serie di finalità:

- si detiene una configurazione di gruppo idonea alla cessione delle partecipazioni nelle società operative con il regime pex, di cui all’articolo 87 Tuir. È bene precisare che, per tale fattispecie, non si configura alcun salto di imposta, bensì un mero differimento del presupposto impositivo;

- è possibile distribuire dividendi con la tassazione Ires sul 5%, estromettendoli quindi dal rischio delle attività operative, pur se non giungendo nelle tasche dei soci;

- in caso di tensioni tra i soci (ad esempio in caso di morte di uno dei due), le discussioni connesse al ricambio vengono gestite “al piano superiore” e non in sede di società operative. La holding ha quindi la funzione di attutire le tensioni.

Sono, quindi, molti i risultati che vengono in questo modo conseguiti. Alcune questioni, certamente non di poco conto, vengono gestite in modo efficacie. Altre esigenze, tuttavia, rimangono irrisolte.

Ad esempio, ciascuno dei due soci si sente ancora legato all’altro per poter inserire i propri familiari nella compagine sociale. Se voglio spartire il mio 50% della holding con la mia famiglia devo ragionevolmente chiedere il permesso all’altro socio. È pacifico che il suo 50% non venga messo in discussione, ma questi potrebbe non gradire i miei familiari in assemblea. Magari questi mi concede il permesso di donare le quote ed io successivamente, quando è il turno della sua risistemazione, gli nego l’autorizzazione.

Inoltre, se è pacifico che abbiamo estromesso a costo quasi zero la liquidità dalle società operative e, quindi, dal rischio di impresa, è altrettanto vero che la liquidità è inserita in una holding comune e deve essere conseguentemente investita in modo condiviso. Peraltro, non mi spetta un diritto soggettivo alla distribuzione dei dividendi.

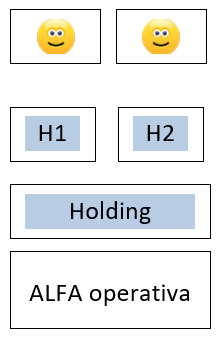

La catena evolutiva della holding, pertanto, vede un ulteriore passaggio nella costituzione di due personal holding.

La configurazione del gruppo è quella proposta nella successiva figura n. 2.

Figura n. 2 – la creazione della personal holding

In questo modo, ai risultati visti prima se ne sommano altri. In particolare:

- la holding distribuirà i dividendi alla personal holding consentendo ai soci di investire separatamente la propria fetta di liquidità;

- ciascun socio può valutare di donare o di vendere le proprie quote a terzi o a familiari.

È bene precisare che sia il conferimento nella holding comune che nella personal holding possono beneficiare del regime di realizzo controllato. La differenza risiede, tuttavia, nel fatto che mentre il conferimento nella holding comune rientra nella disciplina dell’articolo 177, comma 2, Tuir, il conferimento nella personal holding, al contrario, rientra nella previsione del successivo comma 2 bis che impone il rispetto di condizioni più restrittive, ossia:

- le partecipazioni conferite devono rappresentare, complessivamente:

- una percentuale di diritti di voto esercitabili nell’assemblea ordinaria superiore al 2% (per i titoli negoziati in mercati regolamentati) o al 20% (per le altre partecipazioni);

- una partecipazione al capitale (o al patrimonio) superiore al 5 (per i titoli negoziati in mercati regolamentati) o al 25% (per le altre partecipazioni);

- le partecipazioni sono conferite in società esistenti (o di nuova costituzione), interamente partecipate dal conferente.

Per i conferimenti di partecipazioni detenute in società c.d. “holding“, le predette percentuali (di diritti di voto e di partecipazione al capitale) si devono riferire a tutte le società indirettamente partecipate che esercitano un’impresa commerciale, secondo la definizione di cui all’articolo 55, Tuir. Relativamente al conferente, la percentuale in parola si calcola tenendo conto dell’eventuale demoltiplicazione prodotta dalla catena partecipativa.

Come precisato dall’Amministrazione Finanziaria (risposte interpello n. 869/2021 e n. 5/2023), per comprendere se la quota oggetto di conferimento si qualifica come partecipazione in una holding (ai fini del suddetto articolo 177, comma 2-bis, Tuir), occorre fare riferimento a valori correnti (e non a valori contabili) dell’attivo patrimoniale.