La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: Un Draghi dovish ci ricorda che “non si può ancora cantare vittoria sull’inflazione”

- La BCE, all’unanimità, rimuove dallo statement la caratterizzazione del piano di acquisti di attività come state contingent

- L’elevata incertezza sul momento in cui le pressioni inflazionistiche si materializzeranno nell’Area Euro porta la BCE a continuare ad essere “reattiva anziché proattiva“

- Secondo Draghi gli effetti dei dazi statunitensi dovrebbero essere nell’immediato trascurabili ma avranno delle ripercussioni sul cambio e più in generale sul clima di fiducia

Nel meeting di questa settimana, la BCE ha rimosso dallo statement iniziale la caratterizzazione dei piano di acquisti di attività come state contingent, ossia l’impegno ad “aumentarlo in termini di dimensioni e/o durata” se necessario, ma ha lasciato invariati gli altri parametri della politica monetaria:

- durata e quantità del piano di acquisti (che rimane condizionale ad un aggiustamento durevole dell’inflazione);

- corridoio dei tassi di interesse (tasso di deposito a -0,4%, tasso di repo allo 0,0%);

- la forward guidance, ribadendo che i tassi di interesse di riferimento resteranno pari ai livelli attuali per un lungo periodo di tempo, “ben oltre l’orizzonte degli acquisti netti di attività”.

Durante la conferenza stampa, il Presidente Draghi, mostrando un atteggiamento da colomba, ha spiegato che il cambiamento di linguaggio (deciso in modo unanime all’interno del Consiglio Direttivo) non rappresenta un cambiamento delle aspettative o della funzione di reazione della BCE, bensì l’eliminazione di un riferimento esplicito alla probabilità di un aumento futuro degli acquisti mensili ossia una certificazione di un’analisi backward-looking. La decisione rappresenta un primo passo, necessario e prudente, verso la normalizzazione della politica monetaria e si inserisce nel quadro presentato anche dai verbali del meeting di gennaio, ribadendo la necessità di guidare i mercati con una politica di comunicazione attenta durante processo di normalizzazione della politica monetaria al fine di evitare aumenti improvvisi di volatilità nei mercato dei cambi e sell-off nei mercati obbligazionari. Il linguaggio dovish di Draghi spiega il movimento dell’euro/dollaro, che si è apprezzato subito dopo la pubblicazione dello statement salendo a 1.2420, per poi tornare ai livelli iniziali, durante la conferenza stampa.

Come atteso, la BCE ha reso note le nuove previsioni di crescita ed inflazione per l’Area Euro. La crescita per il 2018 è stata rivista marginalmente al rialzo al 2.4% a/a dal precedente 2.3%, mentre è rimasta invariata la previsioni di crescita per il 2019 (1.9% a/a) e per il 2020 (1.7% a/a). Invece, relativamente al sentiero di inflazione, la BCE ha rivisto al ribasso la previsione per il prossimo anno, pari a 1.4% a/a dal precedente 1.5%, lasciando invariate le attese per l’inflazione nel 2018 (1.4% a/a) e per il 2020 (1.7% a/a). Infatti, mentre l’economia dell’Area Euro ha continuato ad espandersi a un ritmo sostenuto, con un’accelerazione superiore alle attese, l’inflazione resta ancora modesta e non mostra segnali convincenti di una protratta tendenza al rialzo. Draghi ha manifestato un’elevata incertezza sul “quando” le pressioni sui prezzi si faranno sentire e ha affermato che la BCE continuerà ad essere “reattiva anziché proattiva“, suggerendo così che si aspetterà una prova certa di un aumento dell’inflazione, prima di iniziare a normalizzare la politica monetaria. Draghi non ha, di fatto, fornito molti indizi su quando si avrà il prossimo aggiornamento sulle mosse di politica monetaria.

I rischi per le prospettive di crescita nell’Area Euro sono sostanzialmente bilanciati. Secondo il Consiglio Direttivo, due sono i principali rischi allo scenario centrale, la volatilità del tasso di cambio e le tensioni attuali sul commercio internazionale. Relativamente a quest’ultime, Draghi si è dichiarato preoccupato per lo stato delle relazioni internazionali alla base del commercio internazionale e per le decisioni unilaterali prese dagli Stati Uniti, affermando che «se metti tariffe contro i tuoi alleati, ci si chiede chi sono i nemici?» e che «le ricadute immediate delle decisioni sul commercio non saranno grandi inizialmente, ma potrebbero portare a rappresaglie» e, conseguentemente ad una flessione della fiducia delle imprese e del consumatore, oltre che avere un effetto diretto su tasso di cambio e inflazione.

I mercati hanno interpretato il linguaggio di Draghi come particolarmente cauto: il tasso di cambio Euro/Dollaro, particolarmente sensibile in questo periodo a decisioni e dichiarazioni sull’evoluzione delle politiche monetarie, scambia adesso sotto 1.23. Il rendimento dei titoli governativi tedesco a 10 anni scambia a 0.65. La probabilità di un rialzo dei tassi Euro dopo marzo 2019, estratta dai prezzi delle opzioni sull’Euribor, è ora pari al 75%.

| La BCE resta reattiva alla futura pubblicazione dei dati | Pressioni inflazionistiche restano moderate |

|

|

LA SETTIMANA TRASCORSA

EUROPA: L’economia dell’Area Euro chiude il 2017 con una crescita cumulata del 2,3% a/a, ma i dati di T1 2018 mostrano una stabilizzazione della crescita

In settimana è stata pubblicata la stima finale del PIL in T4 2017, che conferma per l’intera Area Euro una crescita a 0,6% t/t e 2,7% a/a. L’analisi delle componenti indica che il saldo della bilancia commerciale ha fornito il maggior contributo alla crescita, confermando il ruolo chiave delle esportazioni (1,9% t/t, 6,1% a/a). La crescita dei consumi privati e degli investimenti è stata invece rivista al ribasso rispettivamente a 0,2% t/t e 0,9% t/t contro le attese di una conferma della seconda stima a 0,3% t/t e 1,1% t/t. Su base annua consumi e investimenti crescono invece rispettivamente all’1,5% e 2,5%. In Germania, a gennaio, gli ordini manifatturieri sono diminuiti del 3,9% m/m, registrando così un calo più marcato rispetto alle attese (1.6% m/m), ma conferma ancora un guadagno su base annua (8,2% a/a). La scomposizione mostra che gli ordini interni sono diminuiti del 2,8% m/m e gli ordini esteri del 4,6% m/m, il che suggerisce un lieve rallentamento della crescita economica. Anche il guadagno mensile del 3,8% di dicembre è stato rivisto al 3%.

|

I dati sulla produzione industriale mostrano un ritmo più lento di espansione dopo il recente rallentamento dei dati degli indicatori anticipatori e dopo una forte crescita nel 2017. La produzione industriale tedesca si è contratta dello 0,1% m/m (consenso: 0,9% m/m e precedente: 0,5%). Produzione industriale francese in calo del 2,0% m/m (consenso pari a 0,4% precedente pari a 0,2%). La produzione industriale spagnola scende del 2,6% m/m contro il consenso dello 0,0% e il numero precedente pari a 0,9%. In Germania, l’avanzo commerciale è stato di 21,3 miliardi di euro a gennaio, rispetto ai 21,1 miliardi di euro e 21,4 miliardi di euro precedenti, poiché importazioni ed esportazioni sono diminuite di -0,5% m/m. |

Battuta d’arresto per le costruzioni in UK: le costruzioni sono scese del 3,4% m/m tra dicembre e gennaio al ritmo annuale più rapido da gennaio 2013 (3,9% a/a).

STATI UNITI: In febbraio forte la crescita dell’occupazione a fronte di una modesta pressione salariale

Giovedì il Presidente Trump ha firmato questo pomeriggio l’introduzione dei dazi sulle importazioni di acciaio (25%) e alluminio (10%), per far fronte alle sovra-capacità produttiva globale. Come previsto, Canada e Messico hanno ricevuto delle esenzioni. Inoltre, qualsiasi paese con cui gli Stati Uniti hanno relazioni di sicurezza sono in grado di discutere modi alternativi per affrontare le preoccupazioni e garantire la modifica o la rimozione delle tariffe. L’obiettivo principale della Casa Bianca è la Cina. L’effetto sull’Europa dovrebbe essere limitato. Relativamente al mercato del lavoro, le richieste iniziali di sussidi di disoccupazione salgano a 231 mila unità (220 consenso) dalle precedenti 210, che era il livello più basso dal dicembre 1969. Le richieste continuative di sussidi di disoccupazione per la settimana terminata il 24 febbraio sono pari a1.870 mila unità (1.920 mila consenso) dalle 1.934 mila precedenti. Il report sul mercato del lavoro relativo al mese di febbraio ha mostrato una crescita dell’occupazione forte a fronte di una moderazione nella pressione salariale rispetto a gennaio. La variazione delle buste paga non agricole è stata pari a 313 mila unita, al disopra delle attese (205) e del valore precedente (239, rivisto al rialzo dal precedente 200). La crescita del salari invece ha rallentato a 2,6% a/a, dal precedente 2.98% a/a. Il tasso di disoccupazione è rimasto invariato del 4,1%, leggermente superiore alle stime del 4,0%. Il tasso di partecipazione è aumentato dello 0,3% al 63,0%.

ASIA: rallenta l’inflazione in Cina a febbraioA febbraio le riserve Cinesi in valuta estera hanno registrato il primo ribasso da oltre un anno a $3,13 T da precedenti $ 3,16T. La flessione riflette l’aggiustamento del valore delle partecipazioni cinesi di valute e attività non in dollari. Al netto di questo aggiustamento, le dimensioni delle riserve valutarie rimarranno sostanzialmente stabili. L’indice CPI cinese è cresciuto del 2,9% a/a in febbraio, sopra le attese degli analisti (2,5%) e al valore del mese precedente (1,5%). L’ufficio di statistica ha evidenziato la combinazione di effetti meteorologici e di vacanza, poiché il freddo e la domanda stagionale durante il nuovo anno lunare hanno fatto salire i prezzi dei prodotti alimentari. Le vacanze hanno anche portato ad un aumento dei prezzi delle compagnie aeree e dei viaggi. L’indice dei prezzi alla produzione è, invece, aumentato del 3,7% a/a più bassa delle attese (3,8%) e del valore precedente (4,3%), principalmente a causa della decelerazione dei prezzi dei materiali di produzione. In Giappone, la crescita del PIL in T4, secondo la stima definitiva, è stata pari a 1,6% t/t al di sopra delle attese (0,8% t/t) e della stima preliminare (0,5%). Gli investimenti privati non residenziali hanno aggiunto un decimo sulla base dei risultati del sondaggio aziendale MOF più solidi del previsto. La principale sorpresa è arrivata dalle scorte private, che hanno aggiunto due decimi alla crescita. Le altri componenti sono, invece, cambiate poco. Il dato va letto alla luce della debolezza dei dati della produzione industriale di gennaio, che hanno mostrato il calo più significativo dallo tsunami / terremoto del marzo 2011. Sempre in Giappone, le retribuzioni nominali sono aumentate dello 0,7% a/ a in gennaio, in linea con le aspettative, dopo un aumento dello 0,9% nel mese precedente. I salari reali sono diminuiti dello 0,9%, il ritmo più veloce da luglio. La decelerazione è stata moderata in termini nominali e determinata principalmente dai pagamenti straordinari. La crescita dei pagamenti bonus è aumentata bruscamente, anche se la ponderazione era molto più bassa in quanto la maggior parte dei premi invernali è stata pagata a dicembre. Le retribuzioni stagionalmente ridotte sono diminuite dello 0,3% m/m, le ore totali lavorate sono diminuite dell’1,6% (il più debole da luglio), mentre l’occupazione è aumentata dello 0,3%. Al contrario, la spesa delle famiglie è aumentata inaspettatamente del 2,0% a/a rispetto al calo dell’1,2% previsto.

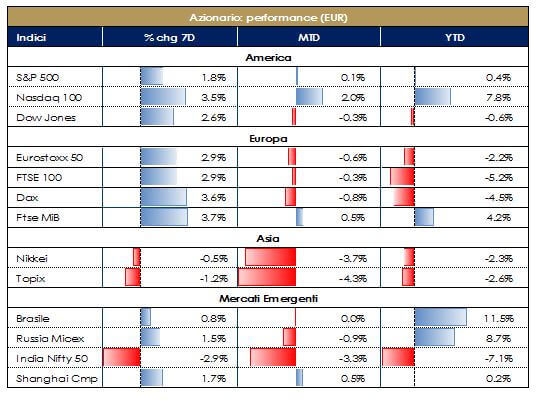

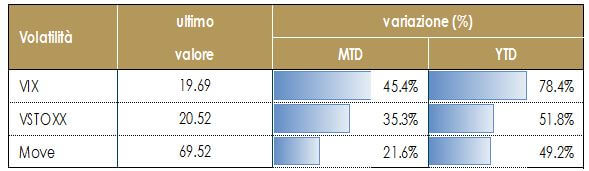

| PERFORMANCE DEI MERCATI | |

| MERCATI AZIONARI

Performance positiva per i principali listini azionari, complice il clima di maggiore propensione al rischio. I listini statunitensi si avvantaggiano della pubblicazione del Beige Book – redatto in preparazione della riunione del FOMC del 20-21 marzo-secondo il quale l’economia cresce ad un ritmo tra il ”moderato e il modesto” e del buon report sul mercato del lavoro nel mese di febbraio. Lato flussi, secondo gli ultimi dati di EPFR Global, i titoli azionari statunitensi hanno visto $10 miliardi di flussi in uscita durante la settimana conclusasi il 7 marzo, dopo $ 7 miliardi di deflussi nella settimana precedente e $ 34 miliardi di deflussi la settimana prima. Indici europei in territorio positivo dopo l’accordo sul governo in Germania e il superamento del passaggio elettorale in Italia. |

|

| VIEW STRATEGICA

I fondamentali macroeconomici sono solidi. Le Banche Centrali sono impegnate a rimuovere in modo graduale gli stimoli monetari, in un contesto di inflazione sotto controllo. Suggeriamo un sovrappeso degli strumenti più sensibili alla crescita. Restiamo positivi su tutto il comparto azionario data la solidità del ciclo economico e, in particolare, esprimiamo una view positiva sull’azionario Area Euro e Giappone. |

|

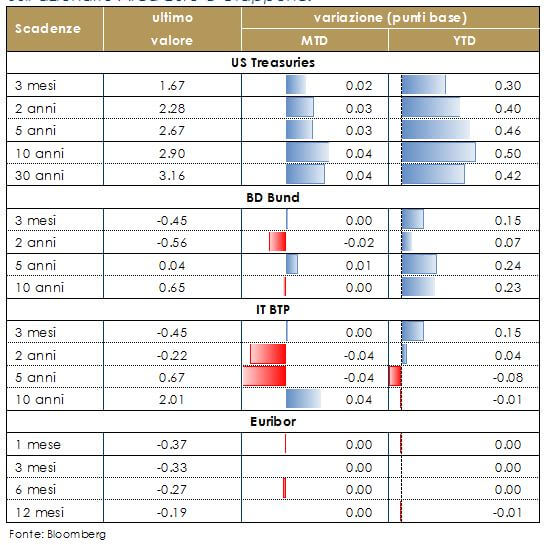

| MERCATI DEI TITOLI DI STATO

Poco mossi i mercati dei titoli di stato dei principali paesi sviluppati. Il tono dovish della meeting della BCE ha calmierato gli effetti dell’annuncio della rimozione dell’”easing bias” (cfr. editoriale). Ci attendiamo che il mercato continuerà a rimodulare le attese del primo rialzo dei tassi da parte della BCE in funzione dei dati pubblicati e della sorpresa in essi contenuta. In Giappone, come atteso, la BoJ ha mantenuto invariato la propria politica monetaria e confermato di non voler accelerare la “normalizzazione”: invariata (8-1 voti) la politica di controllo della curva dei rendimenti con i tassi a breve termine -0,1% ei tassi a lungo termine attorno allo 0%, invariata anche la politica di acquisti di attività. Il risultato delle elezioni politiche italiane 2018 ha fatto emergere un parlamento senza maggioranze, con un avanzamento di forze politiche come la LN e il M5S, mentre sia FI che il PD si attestano sotto le stime iniziali. I tempi per la formazione di un governo saranno lunghi. Attualmente, non ci aspettiamo che il risultato elettorale produca una fase persistente di avversione agli asset rischiosi né un aumento sensibile del rischio politico nell’Area Euro. Anche tre agenzie di rating si sono già pronunciate escludendo conseguenze immediate per il rating del Paese. Se è vero che l’esito delle elezioni potrebbe portare ad un depotenziamento delle riforme realizzate dai precedenti governi (mercato del lavoro e pensioni), rendendo meno probabile la riduzione del debito pubblico, bisognerà attendere la formazione del governo per poter giudicare la futura politica economica. Nel frattempo l’economia italiana si avvantaggia della ripresa dell’Area Euro e della politica monetaria espansiva della BCE. Inoltre nei prossimi mesi le riforme finora implementare dovrebbero portare a qualche miglioramento strutturale. Nel medio termine, molto dipenderà dalle riforme che implementerà il nuovo governo (una volta formato). Sul fronte dell’incertezza politica dell’intera Area nel frattempo, in Germania, il partito socialdemocratico (SPD) ha approvato l’ingresso nel nuovo governo di “Grande coalizione”. Questo darà impulso ad azioni di crescita e rafforzamento dell’integrazione europea sulla scia di quanto avviato dal Presidente Macron. |

|

| VIEW STRATEGICA

Ci aspettiamo una maggior pressione al rialzo sui tassi di interesse globali. Da un lato la Fed continuerà con una stretta monetaria graduale, dall’altro il QE su scala globale dovrebbe toccare i livelli massimi durante il 2018: gli acquisti di titoli da parte della BoJ e della BCE compenseranno in parte la stretta monetaria della Fed e continueranno a pesare sul term premium globale. Queste dinamiche dovrebbero limitare, ma non escludere, l’ascesa dei tassi di interesse a lungo termine. Inoltre negli Stati Uniti la riforma fiscale in approvazione aumenterà il deficit US, causando un aumento del segmento a lungo termine della struttura a termine. |

|

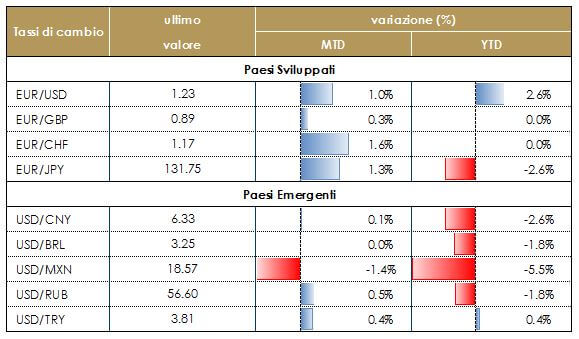

| TASSI DI CAMBIO

In rafforzamento il dollaro. La valuta statunitense si è rafforzata dopo la pubblicazione del report sul mercato del lavoro del mese di febbraio, che mostra una pressione salariale minore di quella verificatasi nel mese di gennaio, a fronte di una marcata formazione di nuovi posti di lavoro. La reazione, invece all’annuncio del presidente Trump di imporre dazi di importazione di acciaio e alluminio è stata invece mista. In teoria, i dazi all’importazione sono positivi per la valuta del paese di origine, in quanto riducono la domanda di valute estere. In pratica, la reazione del mercato FX può essere complicata, dall’elasticità della domanda, delle quote commerciali, delle possibili ritorsioni e dei cambiamenti nella fiducia delle imprese e della percezione del di rischio. Come precedentemente indicato, la riunione della BCE è stato un non-evento per l’euro, poiché la decisione della BCE di rimuovere dallo statement la caratterizzazione dei piano di acquisti di attività come state contingent è stata più che compensata dal tono moderato delle parole del presidente Draghi. A marzo la Banca centrale turca (CBRT) mantiene invariati sia il tasso di riferimento all’8,0% sia l’intero corridoio dei tassi a marzo, in un contesto di inflazione persistentemente oltre il target, nonostante il rallentamento degli ultimi mesi. Il cambio UR/TRY è sui massimi da inizio dicembre ma, al momento, resta comunque in una fase di consolidamento dopo il deprezzamento di quasi il 12% registrato nei mesi precedenti.

|

|

| VIEW STRATEGICA

Riteniamo che l’evoluzione della politica fiscale negli Stati Uniti e la rimodulazione delle attese future da parte della Fed guideranno il tasso euro-dollaro fino alla fine dell’anno. |

|

| MATERIE PRIME

L’imposizione di dazi alle importazione annunciate dal presidente Trump stanno manifestando il loro effetto sul prezzo delle materie prime. Il prezzo dell’acciaio americano è salito bruscamente. Nel frattempo, il prezzo dell’oro ha continuato a diminuire: invece di beneficiare dei flussi verso i beni rifugio a causa dei timori di uno spostamento verso il protezionismo negli Stati Uniti, è stato penalizzato da un apprezzamento del dollaro statunitense. Il recente calo dei prezzi del petrolio ha riflesso la forza del dollaro e l’aumento di offerta, imputabile all’aumento di produzione di shale-oil negli Stati Uniti (il paese è ora il secondo produttore mondiale) mentre l’OPEC ha continuato a produrre oltre la sua quota di produzione. L’IEA ha affermato nel suo rapporto annuale sul petrolio che gli Stati Uniti domineranno i mercati energetici globali per gli anni a venire, soddisfacendo l’80% della crescita della domanda globale fino al 2020. Ha aumentato le stime di crescita del petrolio USA per il 2023 di oltre 2 milioni di barili giornalieri, come conseguenza dell’aumento della produzione dello shale oil. |

|

| VIEW STRATEGICA

Ciclo economico solido e tensioni politiche nei paesi produttori suggeriscono un ulteriore consolidamento del recente trend positivo per il prezzo del petrolio.La stima di consensus vede il prezzo del petrolio sotto i 60 dollari al barile nel 2018. |

|

|

LA PROSSIMA SETTIMANA: quali dati?

- Europa: verrà pubblicata la stima finale dell’inflazione per il mese di febbraio per l’Area Euro e per principali economie, insieme alle vendite al dettaglio di gennaio in Italia e in Spagna

- Stati Uniti: inflazione di febbraio, insieme a vendite al dettaglio e produzione industriale. Si attende, inoltre, una serie di dati sul mercato immobiliare, tra cui nuove costruzioni abitative e permessi edlizi

- Asia: in Giappone saranno pubblicati i dati relativi a ordini di macchinari e utilizzazione impianti.

Il presente documento (il “Documento”) è stato preparato dalla Funzione Investment Advisory di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.