La settimana finanziaria

di Direzione Gestioni Mobiliari e Advisory - Banca Esperia S.p.A.![]()

IL PUNTO DELLA SETTIMANA: gli errori statistici non mutano lo stato dell’economia americana

- I mercati non hanno reagito al debole rapporto sul mercato del lavoro di marzo

- Il rallentamento dei NFP è un dato isolato, non supportato da altri segnali di debolezza

- Il rapporto sul mercato di lavoro resta quindi coerente con uno stato dell’economia solida e prossima (ma non ancora) al pieno impiego

La settimana scorsa il rapporto sul mercato del lavoro negli Stati Uniti ha evidenziato alcuni elementi di debolezza: il numero di nuovi occupati (NFP dall’inglese Non Farm Payrolls) è sceso a 98 mila a fronte dei 180 mila attesi, segnando una marcata correzione rispetto ai livelli elevati dei primi due mesi dell’anno e riportando il valore più basso da maggio 2016. Contestualmente, il tasso di disoccupazione è continuato a scendere al 4.5% dopo il 4.7% del mese precedente, a parità di tasso di partecipazione (63%), mentre i salari orari medi sono leggermente aumentati portandosi a 26,14 dollari (+2,7% a/a e +0,19% m/m).

I mercati non hanno reagito al numero estremamente basso. La debolezza del numero di NFP del mese di marzo non ha innescato timori di rallentamento per l’economia americana per due motivi. In primo luogo, il rallentamento dei NFP oltre ad essere ascrivibile a motivi meteorologici, è un dato isolato non supportato da altri segnali di debolezza. Proprio nel mese di marzo, l’arrivo di una tempesta ha frenato le nuove assunzioni e il clima rigido ha condizionato l’attività nel settore delle costruzioni. Gli altri indicatori sul mercato del lavoro, invece, restano consistenti con un mercato del lavoro solido. L’indice JOLTS (Job Openings and Labor Turnover Survey), che fornisce una indicazione sui volumi delle offerte di lavoro, sulle assunzioni e sul turnover, misurando l’eccesso di offerta di lavoro (posti vacanti) è aumentato ad un tasso di crescita pari al 3.8% in febbraio attestandosi a 5743 mila al disopra della attese, mentre il rapporto ADP relativo alle imprese del settore privato in marzo ha rilevato l’aggiunta di 263 mila nuovi occupati, superando ampiamente le attese. Anche le indagini regionali sulle imprese, come le indagini Empire State e Philly Fed, suggeriscono un aumento delle assunzioni totali. Allo stesso tempo, la fiducia dei consumatori, strettamente correlata con l’andamento del mercato del lavoro resta vicina ai massimi di periodo e a livelli non più registrati da fine 2014, quando la Fed portava a termine il suo ultimo programma di acquisti in un contesto di ripresa dei mercati. In secondo luogo, una diminuzione di 100 000 persone nei libri paga è compatibile con un errore statistico. Secondo il Bureau of Labor Statistics, la variazione mensile degli occupati ha un errore di campionamento di 120.000 ad un livello di confidenza del 90% ossia una volta ogni dieci mesi il numero del NFP annunciato potrebbe essere inferiore o superiore rispetto alla vera crescita verificatasi quel mese.

Il rapporto sul mercato di lavoro resta quindi coerente con uno stato dell’economia solida e prossima (ma non ancora) al pieno impiego, dove è ragionevole attendersi un ulteriore rallentamento della debolezza nel mercato del lavoro e dove il surriscaldamento dell’economia è visto come possibile solo nei prossimi due anni. Infatti, da un lato i segnali salariali non sono ancora del tutto coerenti con la piena occupazione (i guadagni medi orari continuano a tassi piuttosto tenui) dall’altro la Fed ha recentemente[1] dimostrato che se si correggesse la forza lavoro in funzione degli sviluppi demografici degli ultimi anni il tasso di disoccupazione attuale sarebbe 0,3 a 0,4 punti percentuali superiore, suggerendo così che vi è ancora spazio per la riduzione della disoccupazione. Conseguentemente, anche sul fronte dei prezzi non si è ancora vicini a un surriscaldamento dell’economia: l’inflazione si sta avvicinando lentamente al target della Fed, supportata dal dissolversi di fattori transitori (basso prezzo del petrolio) e una solida crescita economica.

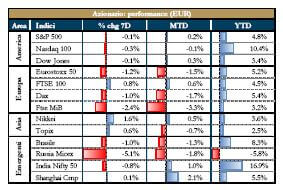

LA SETTIMANA TRASCORSA

Europa: Si rafforza la forza dell’economia tedesca all’interno dell’Area dell’Euro

|

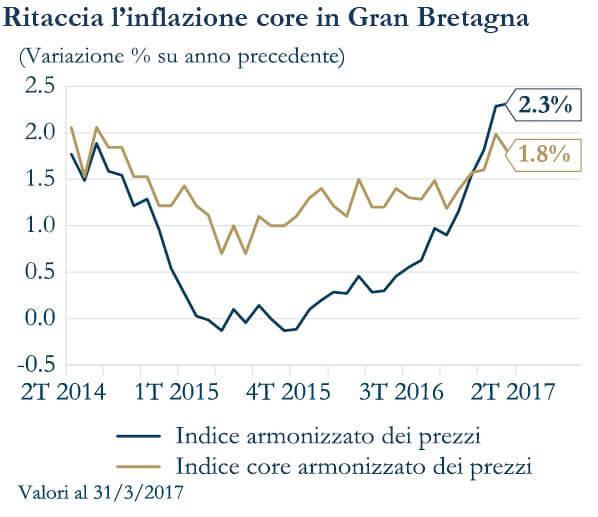

Continua il miglioramento del clima di fiducia degli investitori tedeschi, confermando la solidità del momentum economico positivo tedesco: ad aprile l’indice ZEW in aprile aumenta e si attesta a 80.1, dal precedente 77.3 di marzo, raggiungendo il massimo da 2011. Ancora più marcato l’aumento dell’indice delle aspettative a sei mesi che passa da 14.8 a 19.5. Inattesa, invece, è stata la battuta d’arresto della produzione industriale dell’Area Euro in febbraio: l’attività si è contratta a -0.3% m/m contro previsioni di un modesto aumento a +0.1% m/m. Debole anche il dato su base annua (+1,2% a/a). Guardando sempre alla distribuzione per paese, bene la Germania, con un inaspettato +2.2% m/m e +2.5% a/a, il settore delle costruzioni ha trainato il rialzo. Male invece l’Italia, dove il dato cresce meno delle attese, fermandosi al +1.0% m/m e +1.9% a/a. In termini di politica monetaria, il Presidente Draghi, presentando al Parlamento Europeo il Rapporto annuale, ha ribadito di avere fiducia sul fatto che la ripresa, sostenuta dalla politica monetaria, prosegua e che il mandato della BCE resti quello di garantire la stabilità dei prezzi con tutti gli strumenti a disposizione. In Gran Bretagna, l’inflazione headline a marzo è rimasta stabile al 2,3% a/a (il massimo registrato da settembre 2013), mentre quella “core” è scesa a 1.8% dal 2% di febbraio. I dati di marzo quindi tolgono pressione dalla Bank of England e rendono meno probabile un rialzo dei tassi nei prossimi mesi, anche se la Banca Centrale prevede l’inflazione UK al 3%, nettamente sopra il target del 2%, quadro che si è avvantaggiato dall’indebolimento della sterlina. |

|

Stati Uniti: rallentano i prezzi all’importazione

In una settimana povera di dati, i prezzi all’importazione negli Stati Uniti in marzo hanno subito una battuta d’arresto (-0.2%), guidati dal calo del prezzo del petrolio del 3.6%. Viceversa i prezzi all’importazione esclusi i carburanti hanno visto un quarto aumento consecutivo delle forniture industriali (+1.6%). Il rapporto ha quindi un significato misto per l’inflazione core.

Asia: continua il miglioramento della bilancia commerciale in Giappone

In Giappone, si registra il trentaduesimo mese consecutivo di attivo della bilancia commerciale, con il surplus delle partite correnti che si è attesta in febbraio a ¥ 2.810 miliardi, al di sopra delle attese. La bilancia commerciale cinese torna invece in attivo di $23.93mld a marzo, dopo il dato negativo di febbraio, che aveva rappresentato il primo dato in deficit da 3 anni. Passando all’inflazione, i numeri sui prezzi al consumo cinesi hanno mostrato a marzo una flessione pari a 0.3% m/m, in linea con le attese, e un incremento pari a 0.9% a/a. Concentrandoci poi sui prezzi alla produzione, PPI in crescita dello 7.6% su anno, in linea con le attese ma in calo rispetto al 7.8% di febbraio; è il primo rallentamento in sette mesi.

NEWSFLOW SOCIETARIO (*)

Europa Finanziari: Deutsche Bank ha completato con successo la ricapitalizzazione da €8mld – la quarta dal 2010 – annunciata il 5 marzo scorso, decisa alla luce della liquidità ancora presente sui mercati finanziari e del successo della recente ricapitalizzazione di Unicredit. L’operazione ha visto l’emissione di 687,5 milioni di azioni con relativi diritti di sottoscrizione in opzione per gli azionisti al prezzo unitario di €11.65, a sconto del 35. Secondo il Sole 24 Ore, che cita indiscrezioni, Intesa, avrebbe aperto le buste dei potenziali compratori del portafoglio di €2.5mld di Npl in vendita e l’offerta più alta sarebbe quella della cordata Crc e dell’operating partner Bayview rispetto alle proposte di Apollo e Cerberus. Sempre secondo il Sole 24 Ore, per quanto riguarda invece gli Npl di Mps l’ipotesi di cartolarizzazione di 29 miliardi di sofferenze è al centro del piano industriale al vaglio della Ue e JP Morgan potrebbe in questo caso tornare ad avere un ruolo. Inoltre l’AD ha detto che non risultano ipotesi di delisting e che la banca ha ricevuto da Bce comunicazione di uno shortfall di 8.8 miliardi e allo stato attuale si lavora nell’ambito del piano con quel rafforzamento quantitativo. Morelli ha aggiunto che il nuovo piano di ristrutturazione, attualmente in discussione con le autorità europee, sarà più stringente di quello presentato. Per quanto riguarda Banco Bpm, all’assemblea dei soci, la prima dopo la fusione, il 70% del capitale è risultato in possesso dei fondi secondo i giornali; confermati gli obiettivi del piano industriale ed esclusa qualsiasi ipotesi di aumento di capitale. Per quanto riguarda le banche venete invece Pop Vicenza verserà €192.8 mln ai soci che hanno aderito all’offerta di transazione e Veneto Banca €248.5mln. Banca Mediolanum ha indicato a Fininvest di procedere alla dismissione della quota eccedente il 9.99% della propria partecipazione in Banca Mediolanum entro il termine di diciotto mesi decorrenti dalla data di comunicazione del provvedimento. Il Corriere ricorda che, se i ricorsi giudiziari non dovrebbero andare a buon fine, ci sarebbero già i compratori per il 20% di Fininvest: il 5% lo rileverebbero singolarmente i membri della famiglia Doris, mentre il restante andrebbe ai fondi. Infine, L’Autorità Garante della Concorrenza ha avviato tre procedimenti istruttori riguardanti per presunte pratiche commerciali scorrette sull’applicazione dell’anatocismo nei confronti di Banca Nazionale del Lavoro (controllata da Bnp Paribas ), Intesa Sanpaolo e UniCredit. Energy: Eni ha ribadito che la società e i suoi dipendenti non sono stati coinvolti in alcun comportamento scorretto in Nigeria. Enel ha annunciato una joint venture tra Enel Green Power e Dutch Infrastructure Fund per l’acquisizione dei primi 137,5 MW di progetto solare fotovoltaico da 275 MW1 Bungala Solar in Australia; l’investimento della jv è di $315mln. Media: Arnaud de Puyfontaine è al primo posto nella lista presentata per il cda Telecom, suggerendo che il gruppo media voglia nominarlo presidente. Il Sole 24 Ore ha scritto che ci sarebbero più candidati alla presidenza e che la situazione resterà fluida fino all’assemblea. Secondo il Sole con il nuovo board le deleghe non cambieranno, quindi anche nell’ipotesi di un avvicendamento Recchi-De Puyfontaine la figura del presidente non sarebbe ridimensionata. Secondo Repubblica Franco Bernabé è stato scelto da Bolloré come mediatore. Inoltre secondo alcune fonti, l’Agcom dovrebbe decidere il 18 aprile in merito all’istruttoria avviata su denuncia Mediaset per la verifica dei limiti antitrust da parte di Vivendi: la società francese è infatti primo azionista di Telecom Italia e socio ai limiti della soglia d’Opa di Mediaset. Passando a Wind Tre, in un’intervista al Corriere della Sera di ieri l’AD Maximo Ibarra ha detto che la società porterà internet superveloce entro l’anno a 2.2 milioni di famiglie e a 3.8 milioni a fine 2018; Ibarra ha aggiunto che vuole stringere una forte alleanza con chi sa fare contenuti — anche se è presto per fare nomi — e che personalmente crede che la quotazione in borsa possa essere una opzione da percorrere in futuro. Alimentare: De Cecco, dopo il primo tentativo di 10 anni fa, sarebbe pronta a intraprendere di nuovo il processo che porta alla quotazione, tema che sarà discusso nell’assemblea del 27 aprile. Autogrill guadagna l’8% in borsa intraday dopo che il Cda ha approvato l’avvio di un progetto di riorganizzazione societaria, volto a separare le attivita’ operative di Food & Beverage in Italia e le funzioni di coordinamento e servizio svolte a favore delle controllate dirette Europee dalle attivita’ di indirizzo e gestione del Gruppo. Industriali: Fincantieri, con il primo sudato via libera del governo francese all’operazione su Stx France, si avvia a consolidare la propria posizione di leadership nella costruzione di navi da crociera, con una quota di mercato che secondo gli analisti salirebbe al 50-60%, ridisegnando gli equilibri del settore a livello globale. Sit Group, dopo la fusione con la Spac che la porterà a quotarsi sull’Aim, vedrà una sostanziale riduzione del debito e avrà circa €70 mln di liquidità che potrebbero essere utilizzati per eventuali acquisizioni. Avio molto bene nel giorno del debutto allo Star (+6.6%). Gli analisti citano tre ragioni principali: il ruolo chiave che il titolo svolge nell’industria spaziale europea, l’elevata affidabilita’ dei lanciatori europei e il mercato di riferimento in forte crescita. Infine, STM paga il crollo di Dialog Semiconductor (-14.1% martedì a Francoforte). Apple starebbe infatti studiando la produzione in casa di chip e starebbe per tagliare il contratto di fornitura che ha con l’azienda anglo-tedesca. Settore auto: Daimler AG ha visto duplicare l’utile del Q1 grazie alla crescita della domanda per le automobili Mercedes quali la nuova berlina Classe E; aumenta così il vantaggio competitivo sulla rivale Bmw. L’EBIT di Daimler ha toccato i €4 mld dai €2.15 mld dell’anno precedente, mentre gli utili della unit Mercedes sono saliti del 60% su anno. M&A: dopo aver ottenuto l’ok da quelle europee e statunitensi, anche le autorità antitrust cinesi hanno dato la greenlight per l’acquisizione della svizzera Syngenta da parte di ChemChina dal valore di $43mld. Manca ora solo l’India.

Nord America Settore auto: Tesla supera anche GM per capitalizzazione dopo lo storico sorpasso su Ford dello scorso lunedì. La società di Elon Musk supera i $51mld di capitalizzazione e beneficia fin da inizio anno del rinnovato ottimismo degli investitori sulle sue prospettive future, manifestato anche in occasione della recente operazione di rafforzamento patrimoniale da $1mld. L’offerta di azioni e bond convertibili ha per esempio visto la partecipazione di un colosso del calibro di Tencent, operatore del mondo del web e prima azienda cinese per valore borsistico, entrata nel capitale dell’azienda di Palo Alto con il 5%. Compagnie aeree: American Airlines ha aumentato le previsioni trimestrali citando tariffe medie più elevate; la società ha infatti detto di aspettarsi entrate maggiori di quelle precedentemente attese. Tali previsioni arrivano in un momento in cui le altre compagnie stanno affrontando difficoltà a incrementare le proprie entrate. Delta Air Lines ha riportato risultati trimestrali leggermente superiori alle attese, grazie ai buoni segnali nel mese di marzo, il primo con profitto unitario per passeggero positivo da Novembre 2015; la società ha alzata la guidance sui ricavi del secondo trimestre citando una ripresa nella domanda e nelle tariffe aeree. Tecnologici: Twitter ha annunciato di aver ritirato la causa contro il Dipartimento per la Sicurezza Interna degli Stati Uniti. Il gruppo infatti ha scelto di fare un passo indietro dopo che il governo ha comunicato di aver a sua volta ritirato la richiesta fatta a Twitter di rivelare l’identità dietro a un profilo molto critico verso le politiche sull’immigrazione del presidente Donald Trump. Twitter aveva definito la mossa come un attacco illegale alla libertà di parola garantita dalla costituzione americana. Sempre in tema di battaglie legali quella tra Qualcomm e Apple sulle licenze di tecnologie mobile prosegue. Il colosso dei processori contro attacca e accusa l’azienda di Cupertino che non avrebbe rispettato alcuni accordi e avrebbe incoraggiato degli attacchi regolamentari chiedendo il risarcimento di danni e un’ingiunzione. Restando in tema legale, Qualcomm ha inoltre riferito che le è stato imposto di restituire a BlackBerry $814.9mln durante un arbitrato su royalties per vendite passate. Facebook annuncia che oltre 5mln di società ogni mese utilizzano il social network per la propria pubblicità e che, per tale motivo, sta aggiornando l’insieme dei servizi pubblicitari con l’intento di aumentare il numero di piccole società sulla propria piattaforma. Infine, Western Digital ha accusato Toshiba di aver violato un contratto di joint venture riguardante l’unità dei chip e chiede diritti esclusivi di negoziazione. Tale mossa è destinata a complicare l’asta sulla preziosa divisione, essenziale per coprire le perdite derivanti dall’unità nucleare Westinghouse. Alimentare: Kfc (Yum) afferma che sta pianificando di smettere di servire cibo allevato con antibiotici che servono anche per gli esseri umani. La catena adempirà a questo passaggio entro la fine del 2018 nei suoi oltre 4mila punti vendita degli Stati Uniti. Altre catene, fra cui Mc Donald’s, si sono impegnate a fare lo stesso. I produttori di carne danno antibiotici ai polli per farli crescere più velocemente e prevenire le malattie, una pratica che è diventata un problema di salute pubblica. Secondo gli esperti infatti la pratica rende i germi resistenti agli antibiotici. L’azienda ha anche promesso di togliere alcuni coloranti artificiali entro fine 2018. M&A: la 21st Century Fox di Rupert Murdoch ha avuto il via libera incondizionato dall’antitrust Ue per l’acquisizione da 11.7 miliardi di sterline della pay tv europea Sky. La Commissione europea sottolinea che l’operazione non crea timori di tipo concorrenziale perché le società sono attive in mercati differenti in Europa, mentre le regole esistenti nei paesi Ue consentono ai rivali di avere comunque accesso ai film Sky e ai canali Tv. Fox già detiene il 39% di Sky. Murdoch e la sua famiglia da tempo desiderano di avere il controllo totale della pay tv, nonostante un tentativo non andato a buon fine nel 2011. La Swift Transp. e la Knight Transp hanno annunciato una fusione che creerà un operatore da circa $5mld di capitalizzazione; l’operazione dovrebbe aiutare ll nuovo gruppo a competere in un settore che da tempo segna un eccesso di capacità. AT&T ha annunciato l’acquisizione di Straight Path Communications per $1.6mld, comprese le passività. AT&T è interessata a frequenze per network di nuova generazione: il deal evidenzia, infatti, come i gestori wireless accettino di pagare prezzi elevati per assets che ritengono critici per il 5G. Il business di nuova generazione è visto come un’opportunità e i gestori non hanno molte opzioni in termini di target che forniscano il giusto insieme di servizi per un network di nuova generazione. Loews ha comunicato di volere acquisire Consolidated Container da Bain Capital per $1.2 mld. Consolidated Container, produttore di imballaggi per cibo, bevande e sostanze chimiche, sarà parte di un nuovo segmento chiamato Loews Packaging. Il deal sarà finanziato 50 cash e 50 debito. Il gruppo mediatico Meredith ha fatto un’offerta di acquisizione preliminare per Time che da marzo sta cercando un acquirente; mentre Time sta cercando un prezzo di $20 per azione, Meredith avrebbe fatto un’offerta con valore inferiore. Per concludere, LeEco ha rinunciato ad acquisire l’americana Vizio, società operante nel settore dell’elettronica di consumo, per questioni regolamentari. LeEco, una delle più ambiziose società cinesi, sta avendo difficoltà a portare a termine il progetto di battere Tesla Motors nella costruzione di veicoli elettrici premium. (*) Dati forniti da Mediobanca – Banca di Credito Finanziario S.p.A.

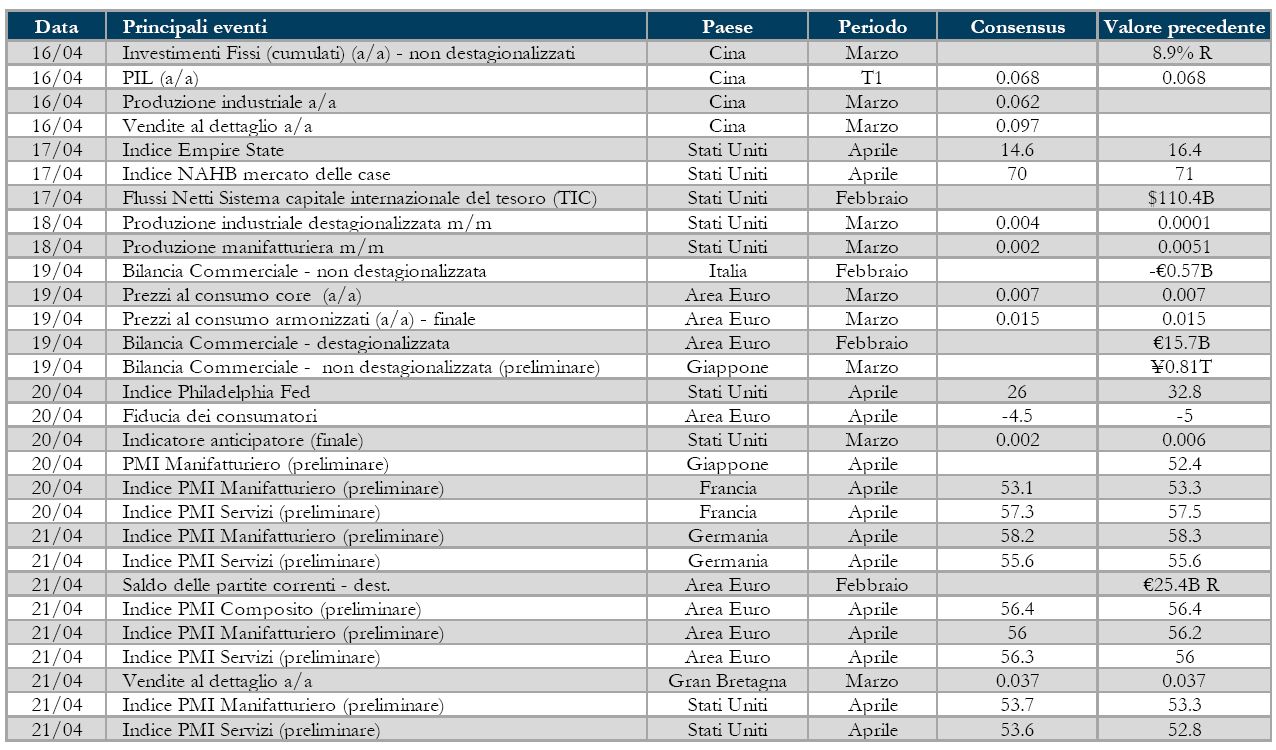

LA PROSSIMA SETTIMANA: quali dati?

- Area Euro: Relativamente povera di indicazioni di rilievo la prossima settiman; focus sull’inflazione finale di marzo, che dovrebbe essere confermata in calo a 1,5% da un precedente 2,0% e i numeri preliminari di aprile degli indici PMI.

- Stati Uniti: Tra i dati più rilevanti della prossima settimana, saranno disponibili per gli Stati Uniti i valori preliminare di aprile degli indici PMI. Saranno poi pubblicati alcuni dati sul settore immobiliare, quali permessi edilizi e nuove costruzioni abitative.

- Asia: Settimana prossima verrà pubblicato il PIL cinese del primo trimestre, insieme a produzione industriale e vendite al dettaglio. Per il Giappone, disponibile il Nilkkei manifatturiero preliminare di aprile.

Il presente Documento (il “Documento”) è realizzato dagli uffici Investment Advisory della Direzione Gestioni Mobiliari e Advisory (i “redattori”) di Banca Esperia SpA (la “Banca”) i quali non costituiscono un dipartimento di ricerca. Il presente documento Esso ha esclusivamente natura e scopi informativi generali. Esso Non costituisce in alcun modo un’offerta, né un invito, né una raccomandazione ad effettuare investimenti o disinvestimenti, né una sollecitazione all’acquisto, alla vendita, alla sottoscrizione di strumenti finanziari, né un’offerta di stipula di un contratto di investimento o di finanziamento, né attività di consulenza finanziaria, legale o fiscale o ricerca in materia di investimenti. Nella redazione del documento non sono stati presi in considerazione obiettivi personali di investimento, situazioni e bisogni finanziari dei destinatari del documento stesso.

I dati, le informazioni e le opinioni contenuti nel presente documento possono provenire, in tutto o in parte, da fonti ritenute attendibili. Qualora siano assunti e/o desunti dati, informazioni od opinioni da fonti esterne – puntualmente indicate – si precisa che non è stata effettuata alcuna verifica sulla loro completezza, correttezza ed attendibilità. In ogni caso, i redattori e la Banca (Banca Esperia) non garantiscono e non possono essere considerati in alcun modo responsabili per la loro esattezza e completezza, né per risultati futuri o per l’uso che i destinatari del documento o terzi ne facciano, né per qualsiasi conseguenza derivante, direttamente o indirettamente, dalla lettura, elaborazione e/o utilizzo dei dati, informazioni e valutazioni contenuti nel presente documento o da qualsiasi evento che venisse da chiunque ad esso ricondotto. Banca Esperia La Banca si riserva il diritto di apportare ogni modifica del contenuto del documento in ogni momento senza preavviso, senza tuttavia assumere obblighi o garanzie di aggiornamento e/o rettifica.

Il documento è di proprietà di Banca Esperia ed è vietato ogni uso, riproduzione, duplicazione o distribuzione, anche parziali, da parte dei destinatari del documento o di terzi, salva espressa autorizzazione scritta della Banca di Banca Esperia, la quale non comporta comunque alcuna responsabilità o garanzia, anche di risultato.

I rendimenti passati eventualmente rappresentati nel Documento non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni potrebbero variare nel tempo, senza necessità di comunicazione da parte di Banca Esperia.

Per quanto Banca Esperia possa mettere a disposizione della clientela personale provvisto di preparazione legale, fiscale o altrimenti specialistica, i destinatari del documento che, sulla base di questo, siano interessati, in piena autonomia e senza alcuna sollecitazione, ad entrare in rapporti con Banca Esperia medesima sono invitati, prima di prendere ogni decisione finanziaria, a ricorrere all’assistenza di propri consulenti di fiducia, legali, fiscali o di altra specializzazione rilevante.

{kind=link}