La settimana finanziaria

di Direzione Gestioni Mobiliari e Advisory - Banca Esperia S.p.A.![]()

IL PUNTO DELLA SETTIMANA: governativi in bilico tra due forze opposte, miglioramento macroeconomico e incertezza politica

- L’incertezza politica deprime i rendimenti obbligazionari, mentre il generalizzato miglioramento macro crea le condizioni per una rotazione dei portafogli.

- Nell’Area Euro le condizioni sono complicate sia dalle pressioni dovute alla scarsità di titoli tedeschi sia dall’aumento dell’inflazione headline.

- Suggeriamo di mantenere una duration contenuta su emissioni governative dei paesi core, sottopesando le emissioni con carry modesto.

Da inizio anno i rendimenti dei titoli obbligazionari risentono dell’effetto di due forze opposte. Da un lato, l’elevata incertezza politica – connessa nell’Area Euro con il fitto calendario elettorale e negli Stati Uniti con il tempo necessario alla concretizzazione della politica fiscale di Trump – fa aumentare la domanda di titoli obbligazionari dei paesi percepiti come porti sicuri, deprimendone il term premium. Dall’altro, la pressione reflazionistica globale e il progressivo miglioramento del contesto macroeconomico, confermando l’avvicinarsi della normalizzazione della politica monetaria da parte della FED, crea le condizioni per una rotazione dei portafogli, dai titoli obbligazionari ai titoli azionari, che implicherebbe un aumento dei rendimenti governativi. In particolare, nel vecchio continente l’avvicinarsi delle elezioni in Francia e i timori che Marine Le Pen possa essere eletta come presidente ha fatto prevalere il rischio politico. La candidata, infatti ha risvegliato con le sue dichiarazioni i timori di un rischio break-up dell’Area, con la conseguente flight to quality degli investitori: il differenziale di rendimento tra titoli di stato dei paesi periferici e francesi rispetto a quello dei titoli tedeschi si è allargato e si è avuto anche una temporanea diminuzione dei rendimenti dei Treasury statunitensi, con il decennale statunitense che ha toccato il 2.31%. Viceversa, nell’ultima settimana, complici le ottimistiche dichiarazioni dei membri della Fed, che hanno portato ad 88% la probabilità di un rialzo del costo del denaro da parte della FED già nel meeting del prossimo 15 marzo, si è verificato un nuovo cambiamento di regime: il tasso statunitense è tornato sopra 2.5% e il decennale tedesco sopra 0.3%. Nell’Area Euro le condizioni sono poi complicate sia dalle pressioni dovute alla scarsità di titoli tedeschi sia dall’aumento dell’inflazione headline, che in febbraio ha raggiunto il 2%, allineandosi al target di politica monetaria ed aumentano il pressing sulla BCE sull’opportunità di modificare la propria politica monetaria, diminuendo il programma di acquisti di titoli obbligazionari. Il 24 febbraio il rendimento del Bund tedesco a due anni è scivolato al suo minimo storico (-0.96%), disancorandosi dall’Eonia e, quindi, dalle aspettative sul tasso di politica monetaria ed esprimendo solamente l’incertezza politica e la scarsità di carta tedesca. Infatti, lo stock di titoli di Stato tedeschi con scadenza tra uno e due anni si è relativamente ridotto e dall’inizio del 2015, la Bundesbank, comprando titoli di Stato in coerenza con il criterio del capital key, ha assorbito tutta la nuova offerta e parte dello stock detenuto dai privati. Contemporaneamente, il miglioramento del contesto macroeconomico consegna ai mercati la certezza che l’economia dell’Area è tornata a crescere, facendo a meno dell’allentamento quantitativo della BCE. In quest’ottica va letta l’apertura della BCE a possibili deviazioni temporanee dal capital key, quale criterio negli acquisti dei titoli di Stato di tutti i paesi rientranti nel QE (finora limitate solo a quelli irlandesi e portoghesi per ragioni di scarsità), come riportato dai verbali della riunione di gennaio. Nei verbali si legge che la BCE è disposta a modificare temporaneamente il meccanismo di acquisti, mentre una chiusura o una riduzione anticipata del programma è da escludersi, dal momento che la dinamica dell’inflazione core non consegna ancora segnali convincenti di trend al rialzo. La BCE in questo modo potrebbe ridurre le pressioni sui titoli governativi tedeschi e allo stesso tempo intervenire più aggressivamente sui titoli periferici. Per questo, continuiamo a suggerire di mantenere una duration contenuta su emissioni governative dei paesi core, sotto-pesando le emissioni con carry modesto, e di aspettare ulteriormente l’evoluzione delle vicende politiche (elezioni francesi in primis), prima di riposizionare i portafogli in maniera significativa su tali temi. Manca più di un mese al primo turno presidenziale francese (23 aprile) e le soprese possono essere ancora molte.

LA SETTIMANA TRASCORSA

Europa: l’inflazione nell’Area Euro raggiunge il livello obiettivo della BCE, dopo quattro anni

|

Secondo la stima preliminare di febbraio, l’inflazione headline ha toccato il target del 2% per la prima volta dopo quattro anni. L’aumento è principalmente imputabile agli effetti base della componente energia e alla componente alimentare. L’inflazione core, stagnante da diverso tempo, è rimasta allo 0.9%, lo stesso livello degli ultimi tre mesi. In termini geografici, infine, l’accelerazione è stata guidata dagli aumenti dell’indice dei prezzi al consumo di Germania e Italia, mentre deboli sono stati i contributi di Francia e Spagna. |

|

|

Il dato rinnova le pressioni tedesche sul Consiglio Direttivo della BCE, il cui obiettivo è che l’inflazione stia “sotto, ma vicina al 2%”. Probabilmente, nella prossima riunione di politica monetaria il presidente Draghi ripeterà che “l’aumento dell’inflazione dovrà essere durevole e diffuso a tutti i paesi dell’Area, prima di potersi tradurre in una modifica del cambiamento di politica monetaria. Limitate le sorpese derivanti sia dalla stima definitiva dell’indice PMI dell’Area sia dal dato sulla disoccupazione. Per l’Area Euro la stima finale per il PMI manifatturiero subisce, in febbraio, solo un marginale aggiustamento verso il basso, da 55.5 a 55.4 e si conferma comunque in decisa espansione, mentre la disoccupazione in gennaio si ferma al 9,6%, in linea con il precedente dato. |

|

Stati Uniti: dati macroeconomici confermano lo scenario positivo per l’economia statunitense

Il ritmo di crescita dei sussidi di disoccupazione è rallentato nuovamente: il consuntivo della settimana del 25 febbraio registra 223 mila nuove richieste, rispetto alle 242 mila della rilevazione precedente. La statistica si porta così sui minimi da 44 settimane, guidando una flessione per la media a 4 settimane che passa da 241 a 234 mila unità, ai minimi dall’aprile 1973. E’ ancora in aumento l’indice ISM manifatturo per il sesto mese consecutivo a 57.7 dal precedente 56.2. La composizione dell’indice è particolarmente favorevole, con l’indice relativo ai nuovi ordini (65.1) e l’indice della produzione in aumento. Positivo anche l’andamento della differenza tra ordini e scorte, che è salito a 13.6, indicando un’ulteriore ripresa del settore manifatturiero. Sul fronte della fiducia dei consumatori, dal sondaggio dell’Università del Michigan, emerge che la lettura finale di febbraio a 96.3, pur restando al disopra delle aspettative, è in discesa rispetto al mese precedente per la prima volta dalle elezioni di novembre.

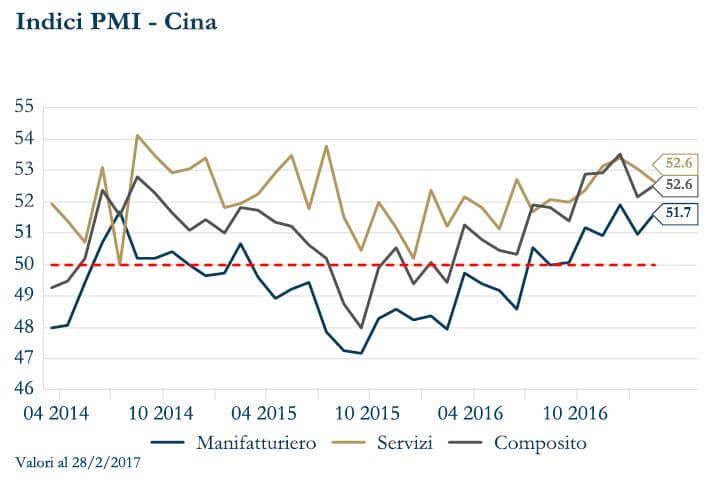

Asia: PMI manifatturiero in crescita in Cina e inflazione core positiva in Giappone

|

In Febbraio l’indice PMI manifatturiero cinese, che misura il sentiment dei direttori degli acquisti del comparto manifatturiero, ha sorpreso al rialzo le attese, attestandosi sulla spinta dell’export al massimo degli ultimi tre mesi, a 51.7. L’indice PMI dei servizi è, invece, sceso a 52.6, in calo dai 53.1 di gennaio. In Giappone, pur leggermente inferiore alla lettura flash, il PMI manifatturiero finale di febbraio, a 53.3 punti, è ai massimi da quasi 3 anni, mentre la produzione industriale scende in gennaio per la prima volta in sei mesi, al -0.8% m/m e +3.2% a/a. A gennaio l’inflazione core torna positiva, dando un timido segnale di svolta: i prezzi al consumo al netto degli alimentari sono cresciuti dello 0,1% a/a, trainati dal recupero dei prezzi delle materie prime a livello mondiale e dal deprezzamento dello yen. |

|

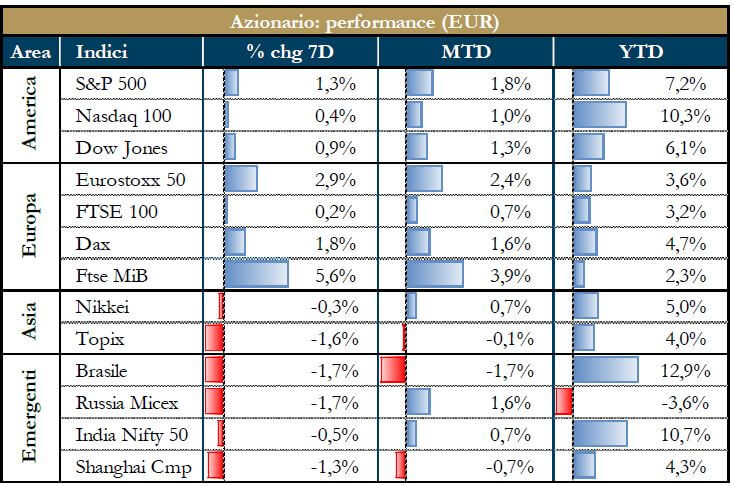

| PERFORMACE DEI MERCATI

Mercati azionari Positiva la performance dei mercati azionari statunitensi, che accolgono positivamente il discorso del Presidente Trump al Congresso. Se da una parte è stato giudicato povero di indicazioni concrete, dall’altra ha ribadito le priorità della amministrazione: riforma dell’Obamacare, aumento delle spese militari del 10% – che dovrebbe essere finanziata da tagli agli altri settori della spesa pubblica e ai fondi per gli aiuti esteri – spese per le infrastrutture e una riforma fiscale che probabilmente sarà incentrata sulla cosiddetta border adjustment tax. Il rafforzamento del dollaro sostiene il listino azionario giapponese che chiude la settimana lievemente negativa, ma lo spettro del protezionismo pesa sulle altre borse asiatiche. Positiva anche la performance dell’Europa sulla scia dei buoni dati macroeconomici. |

|

|

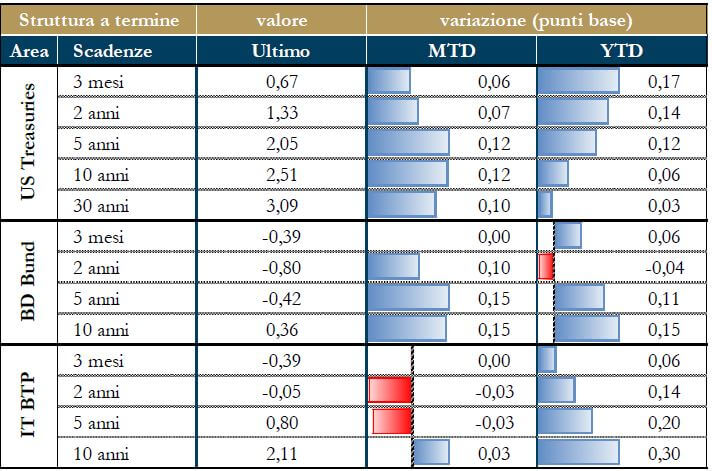

Mercati dei titoli di stato I rendimenti dei titoli governativi delle principali aree geografiche sono aumentate, in risposta ad un significativo rally dei mercati azionari, a un calo della incertezza politica e sulla scia delle attese di un aumento del costo del denaro da parte della FED nel prossimo meeting il 15 marzo. Dopo le dichiarazioni ottimistiche dei membri del FOMC, Dudley, Williams e Brainard, e dei buoni dati macroeconomici, i mercati assegnano ormai il 90% di probabilità a un nuovo rialzo dei tassi il prossimo 15 marzo e non escludono 4 strette nel 2017. |

|

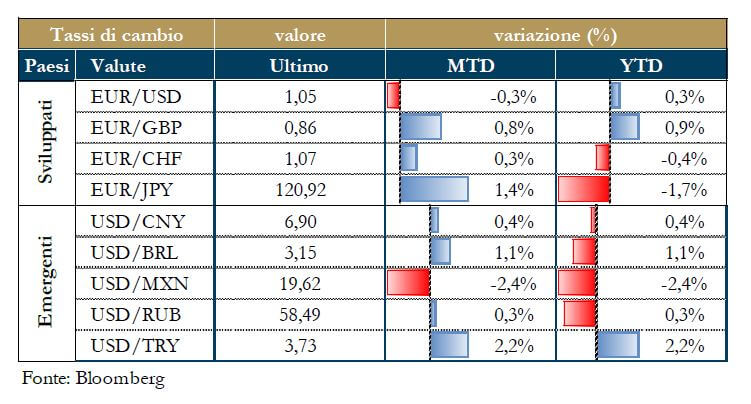

| Tassi di cambio

Il dollaro si è rafforzato sulla sia di una Fed che sembra propendere per un imminente rialzo del costo del denaro e di una riduzione del premio per il rischio connesso con l’implementazione della politica di Trump, dopo il suo discorso al congresso. Permangono le altre tendenze di fondo: la debolezza della sterlina e dello yen. |

|

NEWSFLOW SOCIETARIO

Europa: Focus sul settore industriale, che continua ad essere trainato dai beni strumentali, con Leonardo che ha firmato un contratto di finanziamento biennale, dal valore congiunto di £8mln, con il Ministero della Difesa UK. La ex Finmeccanica ha dichiarato, inoltre, di voler cedere il 49% di Drs Technologies mantenendo il controllo della società statunitense attiva nell’elettronica per la difesa. Riguardo Fincantieri, il ministro francese dell’Industria ha ribadito che la società non dovrà avere più del 50% di Stx France. Ansaldo ha chiuso il 2016 con un utile pari a €77.9mln, in calo rispetto ai €93mln nel 2015 e ricavi in contrazione del 4.1% a circa €1.3mld, mentre i nuovi ordini sono cresciuti del 10.5% a €1.4mld. Bene Prysmian, che archivia il 2016 con ricavi, margini e utile in crescita, aumentando lievemente il dividendo (€0.43 per azione dai precedenti €0.42). Nel settore bancario e assicurativo, Intesa ha annunciato di non proseguire alla combinazione industriale con Assicurazioni Generali poiché non genererebbe valore per gli azionisti. Generali avrebbe a sua volta dato mandato a Bnp Paribas per cedere le attività olandesi ed è attenta a eventuali opportunità di crescita in Francia e Germania e nel risparmio gestito, hanno riferito alcune fonti vicine alla situazione. Unicredit ha concluso l’aumento di capitale e l’offerta dei diritti rimasti inoptati al termine dell’aumento di capitale. Palenzona fa un passo indietro e rinuncia alla carica di vicepresidente, aprendo in anticipo la strada alla revisione della governance della banca. Secondo Mustier, Unicredit ha un futuro italiano e non evolverà verso un’identità francese, mentre sulla vicenda Intesa-Generali egli ritiene che l’abbandono dell’eventuale combinazione tra le due società sia il risultato migliore per l’Italia. Intanto, Capital Research, finora primo azionista di Unicredit con il 6.7%, è sceso al 4.092% dopo la vendita di azioni in due giorni successivi – il 27 e il 28 febbraio – compiuta al di fuori dell’aumento di capitale. Buoni i risultati di Cerved, che ha chiuso il 2016 con ricavi consolidati aumentati del 6.6% a €377mln, mentre l’Ebitda adjusted è risultato di €180mln (+5.4% su anno). Il CdA, inoltre, ha deliberato di distribuire un dividendo di €0.247 per azione. La società ha anche concesso una proroga fino al 30 giugno per chiudere l’accordo con MPS per l’acquisizione della piattaforma di recupero crediti in sofferenza Juliet. Carige ha aggiornato il piano strategico che vede un aumento di capitale fino a €450mln e il deconsolidamento delle sofferenze a favore di un veicolo di gestione che permetterebbe alla banca di accelerare sui target posti dalla Bce. Per quanto riguarda Bpm, la Bce ha comunicato l’esito degli Srep che fissa per il 2017 un requisito minimo sul Cet1 dell’8,15%, sotto il 12,3% dell’istituto a fine dicembre. Bper ha siglato il contratto per l’acquisto dell’intero capitale di Nuova Carife ad un prezzo simbolico di €1; l’operazione ha impatto limitato sul CET1 fully loaded, stimato in meno di 20bps. In ambito estero, la maxifusione tra il London Stock Exchange e Deutsche Borse, potrebbe essere messa a rischio dalla richiesta UE al LSEG riguardo la vendita dell’attività italiana MTS, che si occupa del mercato dei titoli di Stato. LSEG ha dichiarato che non è disposta a vendere la sua divisione. Nel food&beverage, Azione Parmalat, gruppo di piccoli azionisti di Parmalat, ha inviato a Consob un esposto per far cessare “le campagne disinformative” di Lactalis sull’Opa. Campari ha registrato un utile in flessione del 5.2% a €166mln nel 2016 con una crescita delle vendite del 4.7% a €1.726mld; il dividendo è stato pari a €0.045, invariato rispetto al precedente esercizio. Nell’automotive, secondo Il Messaggero, si avvia a conclusione la procedura di mediazione dell’UE nel contenzioso Italia-Germania sulle emissioni di alcune vetture FCA a gasolio. Piaggio chiude il 2016 con un utile netto di €14mln, in crescita del 18.3% rispetto all’anno prima, ma al di sotto del consensus a €15mln; i ricavi invece sono pari a €1.313mld, in crescita dell’1.4%; Il CdA proporrà all’assemblea degli azionisti di distribuire un dividendo di €0.055. Tra gli altri settori: Moncler ha registrato nel 2016 un utile netto di gruppo di €196mln dai precedenti €167.9mln e un fatturato in crescita del 18% a €1.04mld. Luxottica archivia il 2016 con un utile operativo in lieve calo, influenzato da consistenti investimenti, e guarda con prudenza all’esercizio in corso, che sarà comunque un anno di crescita.

Stati Uniti: Focus sul settore tecnologico, con l’IPO di Snapchat sul NYSE: la società nel primo giorno di quotazione ha offerto le proprie azioni ad un prezzo di $17 ciascuna ed raccolto $3.4mld, più dei $3mld di Facebook. Le azioni sono salite del 44% a $24.28, dando così a Snapchat una capitalizzazione di mercato di $29.1mld. Grazie ad una serie di opzioni in circolazione, la società potrebbe aumentare la raccolta di capitale fino a $3.9mld. Apple ha dichiarato, in risposta alle accuse del presidente Trump riguardo la produzione di Iphone in Cina, di aver speso $50mld lo scorso anno verso i fornitori americani, che includono 3M e Corning. Una Corte di Appello federale, inoltre, ha rigettato un verdetto con il quale era stato stabilito che Apple doveva pagare $533mln a Smartflash, azienda che aveva lamentato l’uso illegittimo di alcuni brevetti da parte della società di Cupertino. SalesForce ha riportato ricavi in aumento del 26.8% nel quarto trimestre aiutata dalla forte domanda per il suo business del cloud service. L’utile operativo è stato di $50.9mln, in discesa dai precedenti $59.8mln. MacDonald Dettwiler ha annunciato di acquistare DigitalGlobe, società che produce immagini satellitari, per circa $2.40mld. L’offerta rappresenta un valore per azione di circa $35, un premium price del 2.8%. Nel settore healthcare, Perrigo ha raggiunto un accordo per la cessione delle royalties, legate ai farmaci per la sclerosi, alla società privata Royalty Pharma per circa $2.85mld. Mylan nel 4Q 2016 ha riportato utili a $417.5mln, o $0.78 per azione, in salita dai precedenti $194.6mln, o $0.38 per azione. L’EPS adjusted è stato di $1.57, ben sopra le attese degli analisti a $1.42. Le azioni di Kite Pharma sono salite più del 24% martedì in borsa dopo che la compagnia ha annunciato risultati positivi per il farmaco anti-cancro CAR-T.Nel retail, WalMart ha dichiarato che sta procedendo a un test sui prezzi, per cercare di abbassarli, su almeno 1,200 negozi in US; il focus sarà sul reparto alimentare, che incide per il 56% sui ricavi di Walmart. L’obiettivo è quello di essere competitivo verso i discount alimentari tedeschi come Aldi e americani come Kroger. J.C. Penney ha annunciato un Eps nel quarto trimestre di $0.64, $0.03 in più delle attese, mentre i ricavi sono calati meno del previsto a $3.98mld, sopra il consensus posto a $3.6mld. Le vendite rispetto ai peers, tuttavia, sono diminuite dello 0.7%, più delle attese degli analisti a -0.5%. La società, inoltre, ha dichiarato un piano di chiusura di punti vendita, fino a 140 negozi. BestBuy ha chiuso il quarto trimestre con ricavi per $13.48mld, in leggera flessione rispetto ai $13.62 mld del periodo precedente e al di sotto dei $13.62mld del consensus. L’utile netto ha però battuto le attese attestandosi a $607mln, in rialzo rispetto i $479mln del corrispondente periodo dell’anno precedente. Abercrombie: ha chiuso il quarto trimestre con un utile pari a $48.8mln, o $0.71 per azione, in calo dai $57.7mln, o $0.85 per azione dello stesso periodo dell’anno precedente; l’EPS è risultato sotto le attese pari a $0.75. In contrazione anche i ricavi a $1.04mld dagli $1.11mld dello stesso periodo dell’anno precedente e contro attese per $1.05mld. Tra i media, Comcast ha annunciato di acquistare il 49%, che ancora non detiene, di Universal Studios Japan da Goldman Sachs per $2.27mld. Sinclair è in trattativa con Tribune Media per una potenziale operazione straordinaria; la combinazione delle due società, di capitalizzazione rispettivamente pari a $3.8mld e $3.3mld, creerebbe la più grande rete televisiva locale US. Tra le principali notizie: VimpelCom ha chiuso il 2016 con un fatturato pari a $8.724mld, in calo del 7.5% rispetto ai $9.606mld dell’anno precedente. L’utile netto si attesta a $2.423mld, in crescita rispetto alla perdita di $655mln nel 2015. La società che controlla Wind in Italia, inoltre, ha annunciato il cambio di nome in Veon e la distribuzione di un dividendo di $0.23 per azione per il 2016. HiltonWorldwide ha dichiarato che acquisterà azioni proprie per un controvalore di $1mld; il numero massimo di azioni riacquistabili sarebbe 17.5mln, pari al 5.3% del suo capitale. AES ha annunciato che comprerà FTP Power per circa $853mln in cash; l’acquisizione avverrà insieme al fondo d’investimento canadese Alberta Investment management. Domino’s Pizza ha riportato risultati trimestrali al di sopra delle attese, grazie ad un maggior numero di negozi e ad un incremento delle vendite in US. L’utile registrato nel periodo è stato di $72.7mln, o $1.48 per azione, in salita dai precedenti $1.18 per azione e sopra il consensus a $1.44. Kroger ha riportato risultati trimestrali meglio delle attese, con i ricavi a $27.6mld, sopra il consensus a $27.3mld e EPS a $0.53, superiore alle attese di $0.52. Boeing, infine, sta pianificando un taglio volontario di circa 1,500 lavoratori nella divisione della flotta commerciale, che nel 2016 ha già tagliato l’8% della forza lavoro. Tesla cede più del 4% nella giornata di lunedì in borsa dopo che Goldman Sachs ha tagliato il rating su Tesla da “Neutral” a “Sell” ed il target price a sei mesi da $190 a $185. Gli analisti si attendono che il produttore di auto elettriche dovrà di nuovo raccogliere capitale prima del quarto trimestre, dopo che il CEO Elon Musk ne ha riconosciuto la potenziale necessità durante la presentazione degli ultimi risultati di bilancio.

LA PROSSIMA SETTIMANA: quali dati

Il presente Documento (il “Documento”) è realizzato dagli uffici Investment Advisory della Direzione Gestioni Mobiliari e Advisory (i “redattori”) di Banca Esperia SpA (la “Banca”) i quali non costituiscono un dipartimento di ricerca. Il presente documento Esso ha esclusivamente natura e scopi informativi generali. Esso Non costituisce in alcun modo un’offerta, né un invito, né una raccomandazione ad effettuare investimenti o disinvestimenti, né una sollecitazione all’acquisto, alla vendita, alla sottoscrizione di strumenti finanziari, né un’offerta di stipula di un contratto di investimento o di finanziamento, né attività di consulenza finanziaria, legale o fiscale o ricerca in materia di investimenti. Nella redazione del documento non sono stati presi in considerazione obiettivi personali di investimento, situazioni e bisogni finanziari dei destinatari del documento stesso.

I dati, le informazioni e le opinioni contenuti nel presente documento possono provenire, in tutto o in parte, da fonti ritenute attendibili. Qualora siano assunti e/o desunti dati, informazioni od opinioni da fonti esterne – puntualmente indicate – si precisa che non è stata effettuata alcuna verifica sulla loro completezza, correttezza ed attendibilità. In ogni caso, i redattori e la Banca (Banca Esperia) non garantiscono e non possono essere considerati in alcun modo responsabili per la loro esattezza e completezza, né per risultati futuri o per l’uso che i destinatari del documento o terzi ne facciano, né per qualsiasi conseguenza derivante, direttamente o indirettamente, dalla lettura, elaborazione e/o utilizzo dei dati, informazioni e valutazioni contenuti nel presente documento o da qualsiasi evento che venisse da chiunque ad esso ricondotto. Banca Esperia La Banca si riserva il diritto di apportare ogni modifica del contenuto del documento in ogni momento senza preavviso, senza tuttavia assumere obblighi o garanzie di aggiornamento e/o rettifica.

Il documento è di proprietà di Banca Esperia ed è vietato ogni uso, riproduzione, duplicazione o distribuzione, anche parziali, da parte dei destinatari del documento o di terzi, salva espressa autorizzazione scritta della Banca di Banca Esperia, la quale non comporta comunque alcuna responsabilità o garanzia, anche di risultato.

I rendimenti passati eventualmente rappresentati nel Documento non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni potrebbero variare nel tempo, senza necessità di comunicazione da parte di Banca Esperia.

Per quanto Banca Esperia possa mettere a disposizione della clientela personale provvisto di preparazione legale, fiscale o altrimenti specialistica, i destinatari del documento che, sulla base di questo, siano interessati, in piena autonomia e senza alcuna sollecitazione, ad entrare in rapporti con Banca Esperia medesima sono invitati, prima di prendere ogni decisione finanziaria, a ricorrere all’assistenza di propri consulenti di fiducia, legali, fiscali o di altra specializzazione rilevante.