La settimana finanziaria

di Direzione Finanza e Prodotti - Banca Esperia S.p.A.![]()

Executive Summary

Ancora in positivo i mercati azionari delle principali economie nella settimana post elezioni presidenziali negli Stati Uniti. Il riposizionamento delle aspettative di inflazione legate all’effetto espansivo implicito nelle promesse elettorali del nuovo presidente ha innescato il rafforzamento del dollaro e la risalita dei rendimenti obbligazionari. Il movimento dei rendimenti obbligazionari si è, poi, intensificato a seguito dell’intervento di Janet Yellen al Congresso sullo stato dell’economia statunitense. Infatti dopo aver ribadito l’indipendenza della banca centrale, il Presidente della Federal Reserve ha dichiarato che una stretta monetaria potrebbe essere appropriata piuttosto presto, se i dati economici continueranno a fornire ulteriori conferme di un miglioramento. Conseguentemente i mercati future prezzano attualmente una probabilità superiore al 95% di una stretta monetaria nel prossimo meeting di dicembre.

In Europa intanto, pur tra mercati positivi, si acuiscono le tensioni socio-politiche nazionali ed internazionali, nonché gli scontri tra le autorità europee e quelle dei singoli governi: è sempre più evidente il conflitto che oppone Commissione Europea, Germania e Italia sulla contrapposizione tra austerity e flessibilità, sull’approvazione dei bilanci pubblici del prossimo anno e sulla politica monetaria espansiva della Bce. Le minute del meeting di ottobre della Banca Centrale Europea pubblicate in settimana rivelano che il Consiglio Direttivo ritiene che le condizioni finanziarie debbano continuare a fornire sostegno all’accelerazione di crescita ed inflazione. A tal proposito i dati dell’inflazione di ottobre confermano che l’inflazione dell’area resta lontana dall’obiettivo della Bce di avvicinarsi in modo duraturo al 2%, mentre i dati sul PIL mostrano una crescita modesta dell’area nel terzo trimestre dell’anno.

In Asia, miglior performer della settimana è stato il Giappone, che beneficia dell’indebolimento dello yen e della valutazione ottimista sulle prospettive economiche fornita dalla BoJ di Kuroda; nuovi segnali di stabilizzazione giungono nel mentre dall’economia cinese, mentre la RBA prevede in Australia una graduale risalita dell’inflazione sulla scia all’aumento dei prezzi delle materie prime da esportazione, segnalando un’economia vicina al pieno potenziale.

Europa

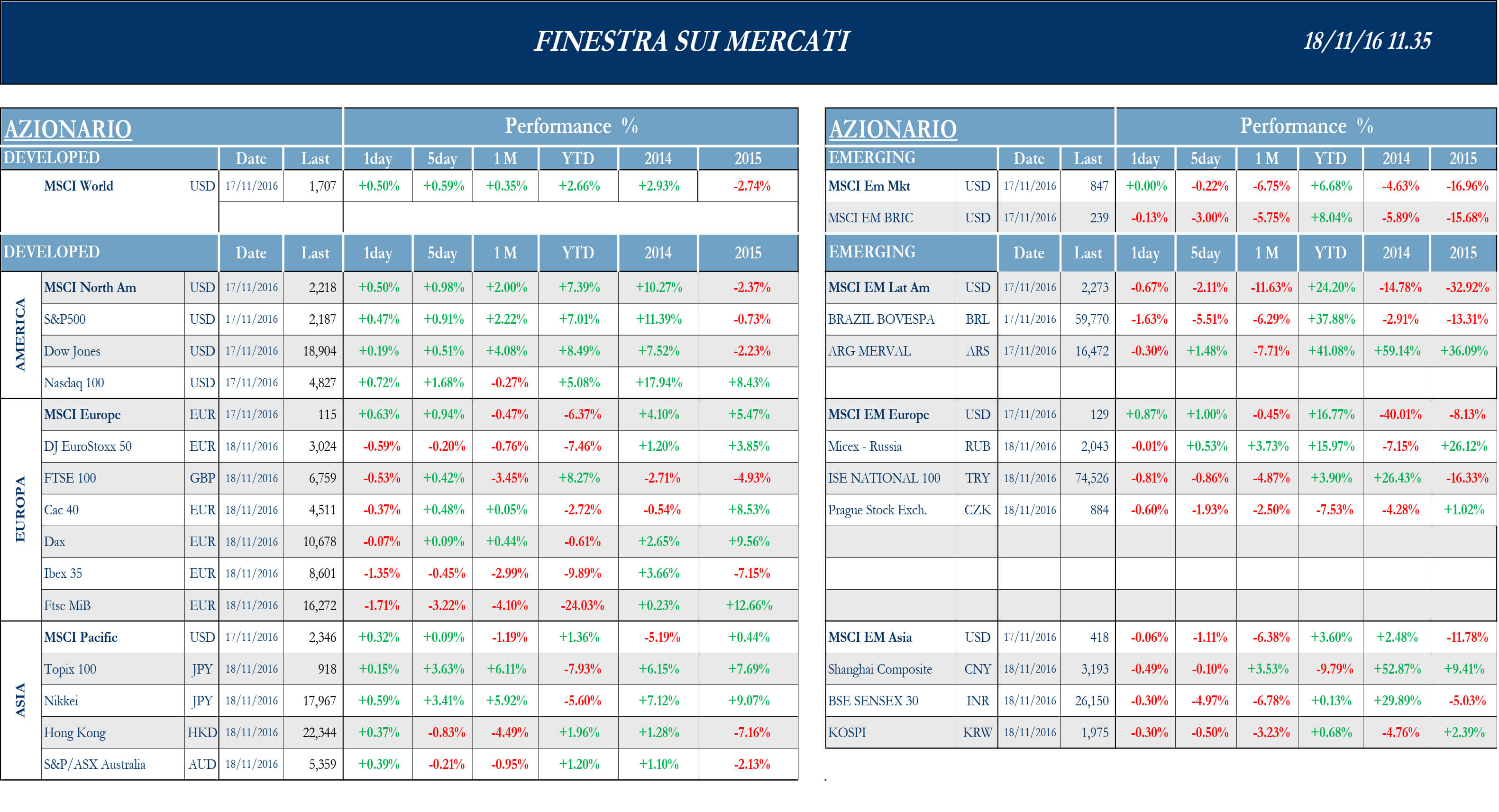

Stoxx Europe 600 +0.78%, Euro Stoxx 50 -0.14%, Ftse MIB -3.07%

Stati Uniti

S&P 500 +0.91%, Dow Jones Industrial +0.51%, Nasdaq Composite +2.40%

Asia

Nikkei +3.41%, Hang Seng -0.83%, Shangai Composite -0.10%, ASX -0.21%

Indicazioni macroeconomiche

Europa

I dati pubblicati questa settimana confermano una crescita modesta ed un inflazione molto bassa nell’area dell’euro. La lettura preliminare del Pil destagionalizzato del terzo trimestre si è attestata a +0.3% sul periodo precedente e +1.6% su anno, in linea con le attese. Per quanto riguarda il dato italiano, i numeri superano le attese, con un +0.3% su trimestre e un +0.9% su anno che segnalano una timida ripresa e il probabile contributo positivo del settore industriale. Al di sotto delle attese il dato relativo al Pil tedesco, che si ferma a +0.2% sul periodo precedente e al +1.7% su anno. I dati sulla produzione industriale per il mese di settembre hanno confermato una marcata correzione dopo l’aumento record di Agosto e si attestano a 0.8% sul periodo precedente e un incremento tendenziale del +1.2%.

Per quanto riguarda l’inflazione, la variazione dell’indice dei prezzi armonizzato al consumo per il mese di ottobre si conferma a 0.5% mentre la componente core dell’indice depurato dei prezzi energetici e degli alimentari si attesa a 0.8%.

Stati Uniti

Positive le più recenti indicazioni macro giunte dagli Stati Uniti, a cominciare con le vendite al dettaglio, i cui numeri preliminari di ottobre salgono dello 0.8% su mese, +0.6% se si escludono automobili e benzina. Positive anche le indicazioni sull’inflazione: mentre la domanda finale dei prezzi alla produzione dello scorso mese è invariata sul periodo precedente e in crescita dello 0.8% su base tendenziale, la variazione dell’indice dei prezzi al consumo si allinea alle attese di +0.4% su mese e +1.6% su anno. Importante il dato sulle richieste settimanali di sussidi di disoccupazione, al minimo da 43 anni: nell’ultima rilevazione, le prime richieste si fermano a 235mila a fronte delle 257mila attese, mentre le continue si attestano a 1977mila rispetto alle 2030mila stimate. In crescita anche il mercato immobiliare: le nuove costruzioni abitative salgono in ottobre a 1,323mila rispetto alle 1156mila previste, mentre i permessi edilizi si attestano a 1229mila sui 1,193mila stimati.

Sembra invece in stallo la produzione industriale, che si rivela invariata su base mensile a ottobre, contro le attese di una moderata crescita (+0.2%).

Asia

Ricca di spunti di rilievo la settimana delle economie asiatiche, in primis del Giappone, dove l’economia è cresciuta più velocemente delle attese nel Q3, segnando un +2.2% annualizzato, a fronte di attese pari a +0.9%, dopo +0.7% registrato tra aprile e giugno. A sostenere il terzo incremento trimestrale consecutivo del PIL la domanda estera, mentre segnali di debolezza continuano ad arrivare da quella interna. Dalla Cina giungono nuovi segnali di stabilizzazione: ad ottobre la produzione industriale ha mantenuto una cresciuta stabile di 6.1% su anno, mentre le vendite al dettaglio hanno rallentato il ritmo di espansione, segnando +10.0% su anno (+10.7% le attese). Le mosse del governo centrale per fermare la bolla edilizia sembrano inoltre avere una certa efficacia, nonostante il dato sui prezzi delle case cinesi in ottobre abbia mostrato un rialzo pari a 12.3% su anno dal +11.2% di settembre; su base congiunturale, invece, i prezzi hanno mostrato un rallentamento. In Australia, occhi puntati sul mercato del lavoro: il tasso di disoccupazione rimane stabile al 5.6% nel mese di ottobre, mentre l’occupazione risale solo modestamente dopo il forte calo del mese precedente, portando a termine un recupero di 9800 posti di lavoro contro i 20mila delle stime.

Newsflow societario

Europa

Focus questa settimana sul panorama bancario, specialmente italiano, ancora alle prese con piani di ristrutturazione e operazioni per la cessione di NPLs, oltre che su alcune importanti commesse registrate nei settori delle infrastrutture ed energetico. Nel settore bancario, come riportato da diversi quotidiani nazionali, Unicredit sarebbe vicina a selezionare due delle quattro offerte per Pioneer, per poi comunicare entro il 10 di dicembre il vincitore finale del processo di vendita. Il prezzo dovrebbe aggirarsi in un intorno di €3.7-4.0mld, ma, nonostante ciò, l’istituto potrebbe comunque promuovere un aumento di capitale da €11-12mld (post vendita di Pekao, Pioneer e la disposizione di €20mld di NPLs). Riguardo la vicenda BMPS, Il Sole 24 Ore ha riportato che Generali starebbe valutando le opportunità a disposizione, tra cui figura anche una possibile conversione di circa €400mln di obbligazioni subordinate, che in caso venisse effettuata, porterebbe la società assicuratrice a diventare il primo azionista del gruppo. La banca senese è ancora impegnata nella ricerca di investitori pronti a sottoscrivere l’aumento di capitale, tenendo ancora la porta aperta alla possibile conversione di alcune obbligazioni. DoBank, la società per la gestione di NPLs controllata da Eurocastle e Fortress, si sarebbe ritirata dalla corsa per la piattaforma di credit management di BMPS Juliet. La decisione di DoBank lascia Cerved unico concorrente e comporterebbe l’automatica vittoria per il gruppo milanese.

Nel settore auto, i dati sulle immatricolazioni delle autovetture in Europa hanno mostrato un calo dello 0.3% su base annua. L’Italia è risultato essere il paese con il più alto tasso di crescita (+9.7%) nel mese di ottobre, crescita che ha permesso al gruppo FCA di migliorare la sua quota di mercato grazie anche alla buona performance di Lancia e Alfa Romeo. Riguardo CNH, nel mese di ottobre ha registrato un robusto miglioramento delle immatricolazioni in Brasile, mentre ha registrato un andamento volatile in US. In particolare, in Brasile si è registrato un incremento delle immatricolazioni del 28.4% su base mensile, trainato dalla crescita del 57.7% dei veicoli per la mietitura.

Nel reparto media e telecomunicazioni, secondo alcuni quotidiani, Telecom Italia sarebbe pronta al lancio di un nuovo brand low cost dedicato a clienti che danno molta importanza alla convenienza del servizio offerto in termini di costo e sono poco attenti al contenuto innovativo dei servizi. Medusa, società attiva nella produzione e distribuzione di film e controllata da Mediaset, ha annunciato di aver ceduto alcuni diritti di esclusiva a Sky Italia per la distribuzione di suoi programmi nella prossima stagione. Secondo il quotidiano La Stampa, il deal potrebbe avere un valore di circa €20mln. Inoltre, il CFO del gruppo Mediaset, Marco Giordani, ha confermato che la società non è in contatto ne con Vivendi ne con Sky, ma sta pensando autonomamente al rilancio di Premium.

Nel utilities, il CEO di Terna, Del Fante, ha annunciato l’avvio di una partnership con EDF con l’obiettivo di sostituire alcuni cavi sottomarini tra l’Italia e la Sardegna attraverso l’investimento di circa €600mln. Inoltre, la società italiana starebbe lavorando con il gruppo Ferrovie Italiane per l’istallazione di alcuni pannelli per l’elettrificazione di circa il 5% dell’intera rete.

Per quanto riguarda la infrastrutture, Astaldi ha annunciate di aver ottenuto una commessa dal valore di $1.2mld per il rinnovamento di un’autostrada a Los Angeles, attraverso la partecipazione ad un consorzio di cui la società italiana detiene il 40%. Inoltre, la società sarebbe impegnata nella costruzione di due ospedali in Cile dal valore di €130mln e €230mln rispettivamente ed interamente finanziati dallo stato.

Stati Uniti

Il newsflow settimanale è caratterizzato dall’annuncio di importanti acquisizioni nel settore tecnologico e dalla pubblicazione di risultati trimestrali con particolare focus sul settore della grande distribuzione e del retail. J.C.Penney ha riportato risultati trimestrali al di sotto delle attese a causa di un minor flusso di visitatori nei suoi negozi e della competizione dei rivenditori sul canale on line. Nel dettaglio: i ricavi sono risultati pari a $2.86mld, in calo dell’1.4% rispetto allo scorso anno, rispetto a stime pari a $2.95; la società ha riportato una perdita di $67mln, mostrando così l’undicesimo trimestre chiuso in rosso. A causa della debolezza dei risultati, la società ha anche tagliato le stime del FY2016 per la crescita dei ricavi per i suoi negozi aperti da almeno un anno. Target, secondo retailer in US, ha pubblicato i risultati trimestrali oltre le attese grazie all’incremento delle vendite registrato con l’arrivo della stagione scolastica. La società ha mostrato ricavi pari a $16.4mld e in calo del 6.7% rispetto allo scorso anno, mentre l’utile netto è risultato in crescita dell’11% e pari a $608mln o $1.04 per azione, ben al di sopra delle attese ferme a $0.83 per azione. La società ha anche migliorato le stime dei ricavi e dell’utile netto per il FY2016. Wal-Mart ha pubblicato i risultati trimestrali mostrando ricavi al di sotto delle stime a causa del calo dei prezzi di alcuni beni alimentari e di una stagione estiva più calda del previsto. I ricavi societari sono cresciuti dello 0.5% attestandosi a $117.2mld, con il segmento online che ha registrato una crescita del 20.6%, mentre l’utile netto è risultato in calo dell’8%, attestandosi a $3.03mld o $0.98 per azione. La società ha migliorato la soglia inferiore delle sue stime sugli utili per il FY2016, puntando molto sulla stagione natalizia. Tra i distributori di prodotti per la casa, Home Depot ha battuto le attese nella pubblicazione dei risultati trimestrali, mostrando ricavi in crescita del 6.1% a $23.15mld e oltre le attese degli analisti pari a $23.04mld, mentre l’utile netto è risultato pari a $1.97mld, in crescita del 14.1% rispetto allo scorso anno e oltre le attese degli analisti. La società ha confermato le attuali stime dei ricavi per il FY2016, nonostante si registri un miglioramento del mercato delle abitazioni e un miglioramento delle spese dei consumatori nel periodo natalizio. Lowe ha mostrato risultati trimestrali deboli a causa di un calo dei consumi dei suoi clienti. I ricavi societari sono risultati pari a $15.74mld e in crescita del 9.6% rispetto allo scorso anno, ma al di sotto delle attese pari a $15.86mld, mentre l’utile netto si è attestato a $379mln, in calo rispetto ai precedenti $736mln. La società ha tagliato le stime per la crescita dei ricavi e dell’utile netto per il FY2016.

Nel settore tecnologico, Cisco ha pubblicato risultati trimestrali deboli a causa di un calo delle vendite dei sui prodotti, in particolare gli switch per pc. I ricavi sono risultati pari a $12.35mld, in calo rispetto ai precedenti $12.68mld, mentre l’utile netto è sceso a $2.32mld dai precedenti $2.43mld. La società ha confermato il suo impegno nella riduzione dei costi e nel potenziamento di alcune divisioni , quali la sicurezza legata ad internet e la divisione cloud. Ottimi risultati, invece, per Salesforce.com, che ha riportato un balzo dei ricavi del 25.3% grazie al buon andamento della divisione cloud e al buon utilizzo dei suoi software per il marketing. Nonostante il buon andamento dei ricavi, la società ha riportato una perdita netta di esercizio pari a $37.3mln, in crescita rispetto ai precedenti $25.2mln.

In ambito M&A, Samsung Electronics ha ufficializzato l’acquisto di Harman International Industries in un deal da $8mld, con l’obiettivo di entrare nel settore dell’auto elettrica per sfidare la concorrenza di Apple e Google. L’operazione rappresenta il più grande deal effettuato da una società coreana all’estero e valuta Harman a premio del 28% rispetto alla chiusura di venerdì. Siemens sarebbe invece interessata ad acquisire Mentor Graphics in un deal dal valore di $4.5mld per supportare la sua divisione software legata alla produzione industriale. Mentor Graphics è attiva nella produzione di software per la verifica della qualità dei chip utilizzati dalle aziende tecnologiche e per Siemens l’operazione rappresenterebbe il deal di maggiore importanza nel segmento industriale dal 2007. Secondo Bloomberg, il produttore di sigarette Reynolds American avrebbe rifiutato $47mld per essere acquisita da parte di British American Tobacco. BAT, che attualmente possiede il 42% della società, attraverso l’acquisizione totalitaria di Reynolds American vorrebbe creare il più grande player mondiale del tabacco.

The week ahead

Europa

La prossima settimana saranno resi noti saranno i valori preliminari degli indici PMI di novembre e la fiducia al consumo nella zona euro. Ci sia attende una stabilizzazione degli indici sui valori del mese di ottobre e rispettivamente per manifatturiero, servizi e composto, le attese sono per 53.2, 53.2 e 52.8 punti.

Stati Uniti

Disponibili anche per gli Stati Uniti i valori preliminari di novembre degli indici PMI, insieme ad alcune indicazioni sulla produzione e i consumi quali gli ordini di beni durevoli e le scorte all’ingrosso. In arrivo, inoltre, diverse indicazioni sul mercato immobiliare, con richieste di mutui, vendite di case nuove ed esistenti e indice dei prezzi delle case FHFA.

Asia

Non particolarmente ricca di spunti la settimana prossima nelle principali economie asiatiche; nessuna indicazione di rilievo dalla Cina né dall’Australia, mentre saranno resi noti in Giappone gli indici Pmi, i prezzi al consumo e il valore della bilancia commerciale.

Il presente articolo è basato su dati e informazioni ricevuti da fonti esterne ritenute accurate ed attendibili sulla base delle informazioni attualmente disponibili, ma delle quali non si può assicurare la completezza e correttezza. Esso non costituisce in alcun modo un’offerta di stipula di un contratto di investimento, una sollecitazione all’acquisto o alla vendita di qualsiasi strumento finanziario né configura attività di consulenza o di ricerca in materia di investimenti. Le opinioni espresse sono attuali esclusivamente alla data indicata nel presente articolo e non hanno necessariamente carattere di indipendenza e obiettività. Conseguentemente, qualunque eventuale utilizzo – da parte di terzi – dei dati, delle informazioni e delle valutazioni contenute nel presente articolo avviene sulla base di una decisione autonomamente assunta e non può dare luogo ad alcuna responsabilità per l’autore dell’articolo.