La motivazione apparente della sentenza

di Gianfranco AnticoPremessa

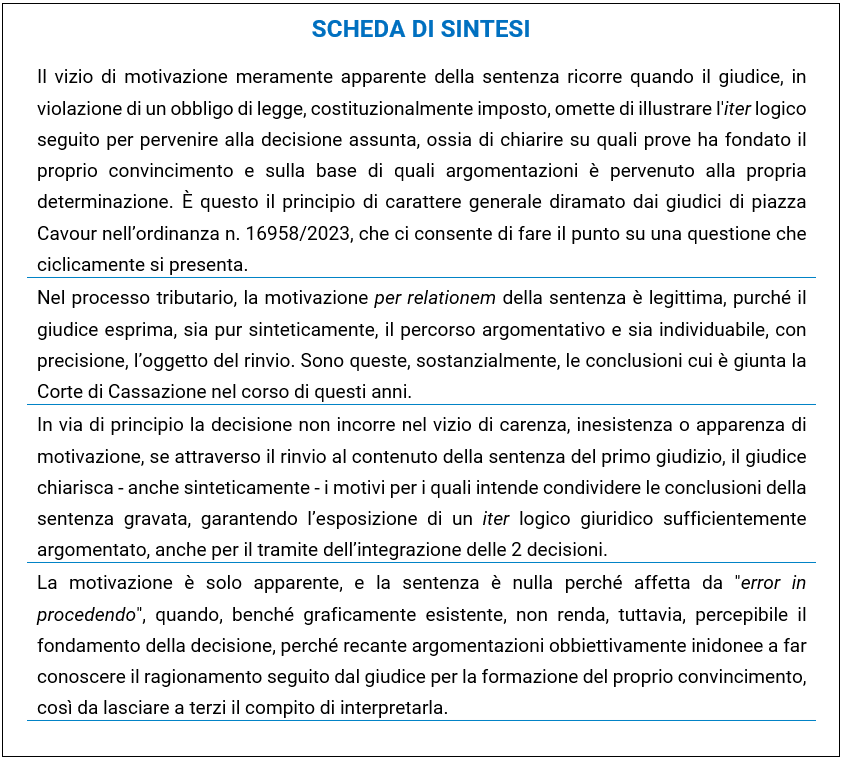

Il vizio di motivazione meramente apparente della sentenza ricorre quando il giudice, in violazione di un obbligo di legge, costituzionalmente imposto, omette di illustrare l’iter logico seguito per pervenire alla decisione assunta, ossia di chiarire su quali prove ha fondato il proprio convincimento e sulla base di quali argomentazioni è pervenuto alla propria determinazione. È questo il principio di carattere generale diramato dai giudici di piazza Cavour nell’ordinanza n. 16958/2023, che ci consente di fare il punto su una questione che ciclicamente si presenta.

L’ordinanza della Corte di Cassazione n. 16958/2023

L’ordinanza della Corte di Cassazione n.16958 del 14 giugno 2023 investe il ricorso presentato dall’Agenzia delle entrate, con il quale l’ente impositore censura la sentenza dei giudici di secondo grado, per violazione degli articoli 132, n. 4, c.p.c., e 118, disposizioni attuative c.p.c., in relazione all’articolo 360, comma 1, n. 4, c.p.c.. L’Agenzia delle entrate contesta, in particolare, l’apparenza della motivazione della sentenza resa dal giudice del rinvio, che si ridurrebbe ad affermazioni apodittiche e inesplicate, senza esaminare in alcun modo gli elementi peculiari della fattispecie.

Per gli Ermellini il motivo è fondato.

“Per costante giurisprudenza di questa Corte, il vizio di motivazione meramente apparente della sentenza ricorre quando il giudice, in violazione di un obbligo di legge, costituzionalmente imposto (articolo 111, sesto comma, Cost.), ossia dell’articolo 132, secondo comma, n. 4, cod. proc. civ. e (in materia di processo tributario) dell’articolo 36, comma 2, num. 4, d.lgs. n. 546 del 1992, omette di illustrare l’iter logico seguito per pervenire alla decisione assunta, ossia di chiarire su quali prove ha fondato il proprio convincimento e sulla base di quali argomentazioni è pervenuto alla propria determinazione”.

Pertanto, la sanzione di nullità colpisce non solo le sentenze che siano del tutto prive di motivazione da un punto di vista grafico o quelle che presentano un “contrasto irriducibile tra affermazioni inconciliabili” e che presentano “una motivazione perplessa ed obiettivamente incomprensibile” (Cassazione SS.UU. n. 8053/2014), ma anche quelle che ne contengono una meramente apparente, perché dietro la parvenza di una giustificazione della decisione assunta, la stessa non consente di “comprendere le ragioni e, quindi, le basi della sua genesi e l’iter logico seguito per pervenire da essi al risultato enunciato”, non assolvendo in tal modo alla finalità di esternare un “ragionamento che, partendo da determinate premesse pervenga con un certo procedimento enunciativo”, logico e consequenziale, “a spiegare il risultato cui si perviene sulla res decidendi” (Cassazione SS.UU. n. 22232/2016), non potendosi lasciare all’interprete il compito di integrarla con le più varie, ipotetiche congetture.

Nel caso di specie, il giudice di rinvio aveva ricevuto, ai sensi dell’articolo 384, comma 2, c.p.c., i principi cui uniformarsi, con particolare riferimento al rigore con cui procedere all’esame delle prove, che dovevano essere appunto valutate al fine di decidere sulla domanda di risarcimento proposta dalla contribuente.

Al contrario la CTR si è sottratta a tali indicazioni, limitandosi a una vana “condivisione” della decisione della Corte, “senza rendere in nessuna guisa comprensibile come e se abbia valutato, tra l’altro con il rigore che era stato oggetto di precisa indicazione da parte della Corte, le prove offerte, della cui natura e fonte non v’è la minima traccia, laddove il puntuale riscontro andava – vieppiù in sede di rinvio – specificamente indicato nella motivazione della pronuncia”.

L’accoglimento dell’appello, dunque, non è sorretto dalla benché minima motivazione, se non dall’uso di alcune locuzioni (sufficientemente provato) e da riferimenti alla sentenza di cassazione con rinvio e a quella resa dalle Sezioni Unite, senza che ciò in minima misura consenta di rintracciare la ratio dell’accoglimento neppure attraverso ipotetiche congetture.

La motivazione per relationem

Nel processo tributario, la motivazione per relationem della sentenza è legittima, purché il giudice esprima, sia pur sinteticamente, il percorso argomentativo e sia individuabile, con precisione, l’oggetto del rinvio. Sono queste, sostanzialmente, le conclusioni cui è giunta la Corte di Cassazione nel corso di questi anni.

In via di principio, sulla falsariga di quanto previsto per la motivazione per relationem relativa all’accertamento[1], motivare la sentenza per relationem è legittimo, purché sia individuabile con precisione l’oggetto del rinvio, non essendo comunque possibile un generico rinvio a “precedenti pronunce“, senza neanche l’indicazione degli estremi delle sentenze richiamate.

Sempre partendo da questo principio, la motivazione per relationem ad altre statuizioni è da considerarsi censurabile quando non sia possibile comprendere il procedimento logico seguito dal giudice, per l’impossibilità di individuarne la ratio decidendi, atteso che la sentenza deve contenere l’esposizione – anche concisa – dei fatti rilevanti della causa e delle ragioni giuridiche, ai fini della decisione. Sembrerebbe, invece, ammissibile il rinvio nell’ipotesi in cui la decisione, pur avendo rinviato a un precedente del medesimo organo giudicante, abbia esplicitato la ratio decidendi, con specifico riferimento alla fattispecie esaminata.

Già da tempo la dottrina[2] ha sostenuto che nell’ipotesi in cui la sentenza d’appello, nel confermare la decisione di I grado, si limiti a rinviare ai motivi contenuti in quest’ultima, il giudice possa utilizzare argomentazioni esposte dal giudice di prime cure, ma senza limitarsi a un loro generico richiamo: “L’organo di secondo grado, infatti, deve rendere note le ragioni che si trovino a fondamento della sua pronuncia in relazione ai motivi d’impugnazione proposti. In applicazione di questo principio, la giurisprudenza ammette la motivazione per relationem quando dall’interpretazione della sentenza si evinca che il giudice d’appello non si sia limitato a far proprie le argomentazioni contenute nella sentenza di primo grado, ma abbia anche confutato le censure proposte con i motivi di gravame, senza limitarsi ad un generico rinvio alla comparsa di risposta dell’appellato”.

Dalla motivazione per relationem alla motivazione apparente

In via di principio la decisione non incorre nel vizio di carenza, inesistenza o apparenza di motivazione, se attraverso il rinvio al contenuto della sentenza del primo giudizio, il giudice chiarisca – anche sinteticamente – i motivi per i quali intende condividere le conclusioni della sentenza gravata, garantendo l’esposizione di un iter logico giuridico sufficientemente argomentato, anche per il tramite dell’integrazione delle 2 decisioni.

Risponde, infatti, a un orientamento consolidato in giurisprudenza di legittimità “che la motivazione per relationem della sentenza pronunziata in sede di gravame è legittima purché il giudice di appello, facendo proprie le argomentazioni del primo giudice, esprima sia pur sinteticamente le ragioni della conferma della pronunzia in relazione ai motivi di impugnazione proposti, in modo che il percorso argomentativo desumibile attraverso la parte motiva delle due sentenze risulti appagante e corretto; sicché deve essere cassata la sentenza d’appello quando la laconicità della motivazione adottata, formulata in termini di mera adesione, non consenta in alcun modo di ritenere che alla affermazione di condivisione del giudizio di primo grado il giudice di appello sia pervenuto attraverso l’esame e la valutazione di infondatezza dei motivi di impugnazione (v. Cass., 14/2/2003, n. 2196, e, da ultimo, Cass., 11/6/2008, n. 15483)”.

Sulla questione annotiamo una serie di pronunciamenti:

- con la sentenza n. 18231/2016 la Corte di Cassazione, dopo aver premesso che si è in presenza di una motivazione apparente “quando il giudice di merito omette di indicare, gli elementi da cui ha tratto il proprio convincimento ovvero indica tali elementi senza una approfondita disamina logica e giuridica, rendendo in tal modo impossibile ogni controllo sull’esattezza e sulla logicità del suo ragionamento”, ha rilevato che nel caso di specie la sentenza impugnata si espone inconfutabilmente alla rilevata manchevolezza processuale, atteso che l’obbligo costituzionale della motivazione non è soddisfatto ove non si estrinsechi in un apprezzamento critico delle ragioni di ciascuna delle parti, “mediante mera adesione acritica all’atto d’impugnazione, senza indicazione né della tesi in esso sostenuta, né delle ragioni di condivisione”. Invero, limitandosi a constatare che le deduzioni difensive dell’appellante “sono le stesse con le quali aveva sostenuto l’avviso di accertamento” e condividendo “le concise argomentazioni giuridiche” fatte proprie dai giudici di prime cure, senza provvedere al minimo esame delle prime e senza riprodurre il contenuto delle seconde, in tal modo astenendosi da ogni vaglio critico delle une e delle altre, “la CTR ha mostrato di ignorare il doveroso compito motivazionale sotteso all’ufficio decisionale assunto nella specie, assolvendo il relativo obbligo solo in modo apparente”. Né, ricorrono i presupposti per riconoscere che la CTR abbia legittimamente motivato la propria decisione per relationem, poiché “la motivazione per relationem della sentenza pronunciata in sede di gravame, è legittima a condizione che il giudice d’appello, facendo proprie le argomentazioni del primo giudice, esprima, sia pure in modo sintetico, le ragioni della conferma della pronuncia in relazione ai motivi di impugnazione proposti, in modo che il percorso argomentativo desumibile attraverso la parte motiva delle due sentenze risulti appagante e corretto (11138/11; 18625/10; 15843/08)”;

- con la sentenza n. 20849/2020, la Corte di Cassazione ha affermato che, secondo il precedente insegnamento della massima giurisprudenza di legittimità, “la motivazione è solo apparente, e la sentenza è nulla perché affetta da “error in procedendo“, quando, benché graficamente esistente, non renda, tuttavia, percepibile il fondamento della decisione, perché recante argomentazioni obbiettivamente inidonee a far conoscere il ragionamento seguito dal giudice per la formazione del proprio convincimento, non potendosi lasciare all’interprete il compito di integrarla con le più varie, ipotetiche congetture” (Cassazione n. 1756/2006, n. 16736/2007, SS.UU. 22232/2016 e n. 9105/2017, secondo cui ricorre il vizio di omessa motivazione della sentenza, nella duplice manifestazione di difetto assoluto o di motivazione apparente, quando il giudice di merito ometta di indicare, nella sentenza, gli elementi da cui ha tratto il proprio convincimento ovvero indichi tali elementi senza una approfondita disamina logica e giuridica, rendendo in tal modo impossibile ogni controllo sull’esattezza e sulla logicità del suo ragionamento);

- con la sentenza n. 27178/2021, i giudici di piazza Cavour hanno sostenuto che “Se la motivazione resa dai secondi giudici sulle questioni preliminari è idonea a superare il tetto del c.d. minimo costituzionale (cfr., Sez. U, 07/04/2014, n. 8053; Sez. 6-5, 07/04/2017, n. 9105; Sez. 1, 30/06/2020, n. 13248), essendo in tale parte indicate, seppur succintamente, le ragioni per le quali i secondi giudici hanno ritenuto che l’avviso di accertamento oggetto di impugnazione fosse adeguatamente motivato e che non fossero applicabili retroattivamente i nuovi coefficienti per la determinazione del reddito sintetico di cui al d.l. 31/05/2010 n. 78, viceversa, la motivazione di rigetto nel merito dell’appello rientra agevolmente nello stigma delle sentenze nulle, in quanto la CTR ha del tutto omesso di indicare gli elementi da cui ha desunto il proprio convincimento, di procedere alla disamina logica e giuridica degli elementi circostanziali posti dall’Ufficio a fondamento della pretesa nonché di quelli contrari addotti dalla del contribuente rendendo, in tal modo, impossibile ogni controllo sull’esattezza e sulla logicità del suo ragionamento”. Né giova il rinvio, per relationem, alla “completezza argomentativa” della sentenza di prime cure e alle valutazioni fatte dall’ufficio sulla documentazione probatoria offerta dal contribuente in sede precontenziosa, “rinvio che, anzi, aumenta l’inconsistenza motivazionale, essendo principio pacifico che il vizio di omessa o apparente motivazione ricorre anche nel caso in cui il giudice di appello pur manifestando la sua condivisione alla decisione di prime cure, abbia poi mancato di illustrare – neppure sinteticamente – le ragioni per cui ha inteso disattendere tutti i motivi di gravame (cfr. Sez. 1, 18/06/2018, n. 16057; Sez. L , 25/10/2018, n. 27112; Sez. 1, 19/06/2019, n. 16504); egualmente, la mera adesione acritica all’atto di accertamento impugnato, senza indicazione, né della tesi in esso sostenuta, né delle ragioni di condivisione, è affetta da nullità”;

- con l’ordinanza n. 5927/2023 la Corte di Cassazione ha ritenuto di essere in presenza di una motivazione apparente allorché la motivazione addotta è talmente laconica che non è dato comprendere il ragionamento logico seguito dalla CTR nel rigettare l’eccezione svolta dal patrono erariale. Né il collegio ha indicato quali documenti sono stati offerti a titolo di prova contraria dal contribuente né ha argomentato sull’accertata provenienza dei versamenti contestati.

Brevi conclusioni

Come è noto, le SS.UU. della Corte di Cassazione, nella sentenza n. 8053/2014, hanno chiarito che la riformulazione dell’articolo 360, n. 5), c.p.c. disposta con l’articolo 54, D.L. 83/2012, convertito con modificazioni in L.n.134/2012, secondo cui è deducibile esclusivamente “l’omesso esame circa un fatto decisivo per il giudizio che è stato oggetto di discussione fra le parti”, deve essere interpretata, alla luce dei canoni ermeneutici dettati dall’articolo 12 disposizioni preliminari al codice civile come riduzione al minimo costituzionale del sindacato sulla motivazione in sede di giudizio di legittimità, per cui l’anomalia motivazionale denunciabile in sede di legittimità è solo quella che si tramuta in violazione di legge costituzionalmente rilevante e attiene all’esistenza della motivazione in sé, come risulta dal testo della sentenza e prescindendo dal confronto con le risultanze processuali, e si esaurisce, con esclusione di alcuna rilevanza del difetto di “sufficienza”, nella “mancanza assoluta di motivi sotto l’aspetto materiale e grafico”, nella “motivazione apparente”, nel “contrasto irriducibile fra affermazioni inconciliabili”, nella “motivazione perplessa ed obiettivamente incomprensibile”.

La mancanza di motivazione come motivo di nullità della sentenza ricorre, pertanto, anche nel caso di apparenza della motivazione che sussiste “allorquando il giudice di merito ometta di indicare nella sentenza gli elementi da cui ha tratto il proprio convincimento ovvero li indichi senza un’approfondita loro disamina logica e giuridica, rendendo in tale modo impossibile ogni controllo sull’esattezza e sulla logicità del suo ragionamento. In tale ipotesi la motivazione della sentenza è apparente perché non controllabile nel suo iter logico, disancorata da precisi riferimenti al quadro probatorio e astrattamente idonea ad essere applicata ad un numero indefinibile di fattispecie” (cfr. Cassazione, ordinanza n. 7852/2020).

Pertanto, osservano le SS.UU. nella citata pronuncia n. 8053/2014, a “seguito della riforma del 2012 scompare il controllo sulla motivazione con riferimento al parametro della sufficienza, ma resta il controllo sull’esistenza (sotto il profilo dell’assoluta omissione o della mera apparenza) e sulla coerenza (sotto il profilo della irriducibile contraddittorietà e dell’illogicità manifesta) della motivazione, ossia con riferimento a quei parametri che determinano la conversione del vizio di motivazione in vizio di violazione di legge, sempre che il vizio emerga immediatamente e direttamente dal testo della sentenza impugnata”.

In altre parole, “poiché la sentenza, sotto il profilo della motivazione, si sostanzia nella giustificazione delle conclusioni, oggetto del controllo in sede di legittimità è la plausibilità del percorso che lega la verosimiglianza delle premesse alla probabilità delle conseguenze. L’implausibilità delle conclusioni può risolversi tanto nell’apparenza della motivazione, quanto nell’omesso esame di un fatto che interrompa l’argomentazione e spezzi il nesso tra verosimiglianza delle premesse e probabilità delle conseguenze e assuma, quindi, nel sillogismo, carattere di decisività: l’omesso esame è il “tassello mancante” alla plausibilità delle conclusioni rispetto alle premesse date nel quadro del sillogismo giudiziario”, senza che ciò significhi che possa darsi ingresso, in alcun modo, a una surrettizia revisione del giudizio di merito.

Principi ancora recepiti di recente dalla Corte di Cassazione nell’ordinanza n. 22580/2023[3], che proprio richiamando il pronunciamento reso a SS.UU. ha confermato che il vizio di motivazione meramente apparente della sentenza ricorre quando il giudice, omette di illustrare l’iter logico seguito per pervenire alla decisione assunta, ossia di chiarire su quali prove ha fondato il proprio convincimento e sulla base di quali argomentazioni è pervenuto alla propria determinazione, in tal modo consentendo di verificare se abbia effettivamente giudicato iuxta alligata et probata. La sanzione di nullità colpisce, pertanto, non solo le sentenze che siano del tutto prive di motivazione o quelle che presentano un “contrasto irriducibile tra affermazioni inconciliabili” e presentano “una motivazione perplessa ed obiettivamente incomprensibile“, ma anche quelle che contengono una motivazione meramente apparente, perché dietro la parvenza di una giustificazione della decisione assunta, la motivazione non consente di “comprendere le ragioni e, quindi, le basi della sua genesi e l’iter logico seguito per pervenire da essi al risultato enunciato“, non assolvendo in tal modo alla finalità di esternare un “ragionamento che, partendo da determinate premesse pervenga con un certo procedimento enunciativo”, logico e consequenziale, “a spiegare il risultato cui si perviene sulla res decidendi” (Cassazione SS.UU., sentenza n. 22232/2016), essendo al di sotto della soglia del “minimo costituzionale” richiesto dall’articolo 111, comma 6, Costituzione.

E ulteriormente ribaditi con la sentenza n. 24199/2023, secondo cui l’inosservanza dell’obbligo di motivazione integra violazione della legge processuale solo quando si traduca in mancanza della motivazione stessa, e “cioè nei casi di radicale carenza di essa o del suo estrinsecarsi in argomentazioni non idonee a rivelare la ratio decidendi (cosiddetta motivazione apparente) o fra loro logicamente inconciliabili o comunque perplesse ed obiettivamente incomprensibili, purché il vizio risulti dal testo della sentenza impugnata, a prescindere dal confronto con le risultanze processuali”. Infatti, la motivazione è solo apparente, e la sentenza è nulla perché affetta da “error in procedendo“, quando, benché graficamente esistente, non renda, tuttavia, percepibile il fondamento della decisione, perché recante argomentazioni obbiettivamente inidonee a far conoscere il ragionamento seguito dal giudice per la formazione del proprio convincimento, così da lasciare a terzi il compito di interpretarla.

[1] In materia di accertamento, sia la giurisprudenza sia la dottrina sono ormai concordi nel ritenere che la funzione di informazione della motivazione venga rispettata anche nel caso di motivazione per relationem, quando questa rinvia a un precedente pvc, se tale atto è in possesso del contribuente ed è idoneo a illustrare le ragioni della rettifica, in quanto descrive chiaramente tutti i passaggi logici che conducono all’accertamento e consente, pertanto, “l’esercizio del sindacato di legittimità”.

[2] V. Mannini, “Sentenza della Corte di Cassazione, Sez. tributaria, n. 7937 del 26 aprile 2004: processo tributario e sentenze motivate per relationem”, in Il fisco, n. 23/2004, pag. 3532.

[3] Nel caso di specie, la CTR ha accolto l’appello dell’ufficio limitandosi ad affermare apoditticamente che “valutati tutti gli atti processuali si ritiene che la CTP di Ancona, con la sentenza impugnata, non abbia correttamente valutato l’inattendibilità della contabilità e la legittimità dell’accertamento induttivo operato dall’Ufficio”, senza disvelare né le ragioni della ritenuta erroneità della valutazione da parte della CTP della infondatezza della pretesa tributaria né le ragioni poste dalla stessa CTR a fondamento della asserita legittimità dell’accertamento induttivo dell’ufficio.

Si segnala che l’articolo è tratto da “Accertamento e contenzioso”.