La detrazione per spese veterinarie

di Stefano RossettiAi sensi dell’articolo 1, comma 1, lett. c-bis), Tuir, per le spese veterinarie spetta una detrazione dall’imposta lorda, pari al 19%, delle medesime spese, calcolata nel limite massimo di 550 euro, con una franchigia di 129,11 euro.

Sotto il profilo soggettivo, la detrazione può essere fruita dal soggetto che ha sostenuto la spesa indipendentemente dal legame con l’animale.

Per quanto riguarda il profilo oggettivo, la detrazione compete esclusivamente in relazione alle spese sostenute per la cura di animali legalmente detenuti a scopo esclusivo di compagnia o per la pratica sportiva (circolare n. 55/E/2001), rimanendo esclusa per le spese sostenute per la cura di animali destinati all’allevamento, alla riproduzione o al consumo alimentare né per la cura di animali di qualunque specie allevati o detenuti nell’esercizio di attività commerciali o agricole né in relazione ad animali utilizzati per attività illecite (D.M. 289/2001).

Le tipologie di spese ammesse al beneficio riguardano:

- le prestazioni professionali del medico veterinario (circolare n. 207/E/2000);

- gli importi corrisposti per l’acquisto dei medicinali prescritti dal veterinario e definiti dall’articolo 1, D.Lgs. 193/2006. A tal fine si ricorda che per le spese sostenute per medicinali veterinari:

- non è più necessario conservare la prescrizione del medico veterinario (risoluzione n. 24/E/2017);

- è necessario che lo scontrino riporti, oltre al codice fiscale del soggetto che ha sostenuto la spesa, anche la natura, la qualità e la quantità dei medicinali acquistati (risoluzione n. 218/E/2019 e circolare n. 40/E/2009);

- le spese per analisi di laboratorio e interventi presso cliniche veterinarie (circolare n. 55/E/2001).

Non rientrano, invece, nel novero delle spese veterinarie detraibili quelle sostenute per i mangimi speciali per animali da compagnia, anche se prescritti dal veterinario, poiché non sono considerati farmaci, ma prodotti appartenenti all’area alimentare (circolare n. 13/E/2019).

Si sottolinea che dal 2020 alcuni oneri detraibili, tra cui rientrano le spese veterinarie, sono fruibili in ragione del reddito complessivo del contribuente. Infatti, come previsto dall’articolo 15, Tuir, i contribuenti titolari di un reddito complessivo:

- inferiore a 120.000 euro, possono fruire del 100% della detrazione;

- compreso tra 120.001 e 240.000 euro, si vedono riconoscere una percentuale di detrazione inversamente proporzionale al reddito, fino a che non si azzera quando il reddito complessivo risulta pari a 240.000 euro;

- superiore a 240.000 euro, non possono portare in detrazione la spesa veterinaria.

Inoltre, si ricorda che, sempre dal 2020, gli oneri – per essere detratti – devono essere sostenuti in maniera tracciata e ciò vale anche per le spese veterinarie; tuttavia, fanno eccezione a questa regola le spese sostenute per l’acquisto di farmaci veterinari o per le prestazioni del medico veterinario rese nell’ambito di strutture pubbliche o di strutture private accreditate al Servizio sanitario nazionale, che restano detraibili anche se pagate in contanti.

La detrazione massima fruibile è pari a 79,96 euro, ovvero il 19% del limite massimo di spesa al netto della franchigia di 129,11 euro (19% di 420,89 euro).

Il limite di spesa (550 euro) è riferito alle spese veterinarie complessivamente sostenute dal soggetto che intende usufruire della detrazione, indipendentemente dal numero di animali posseduti (circolare n. 55/E/2001).

Ai fini di eventuali successivi controlli, il contribuente è tenuto a conservare:

- le fatture relative alle prestazioni professionali del medico veterinario;

- se la prestazione non è resa da strutture pubbliche o private accreditate al SSN, l’utilizzo di sistemi di pagamento “tracciabili” può essere attestato mediante l’annotazione in fattura, ricevuta fiscale o documento commerciale, da parte del percettore delle somme che cede il bene o effettua la prestazione di servizio. In mancanza di tale documentazione:

- ricevuta del versamento bancario o postale, ricevuta della carta di debito o della carta di credito, estratto conto, copia bollettino postale o del MAV e dei pagamenti con PagoPA o con applicazioni via smartphone tramite Istituti di moneta elettronica autorizzati;

- lo scontrino dal quale risulti il codice fiscale del soggetto che ha sostenuto la spesa, la natura, la qualità e la quantità dei medicinali acquistati;

- un’autocertificazione attestante che l’animale è legalmente detenuto a scopo di compagnia o per la pratica sportiva.

Le spese veterinarie devono essere indicate:

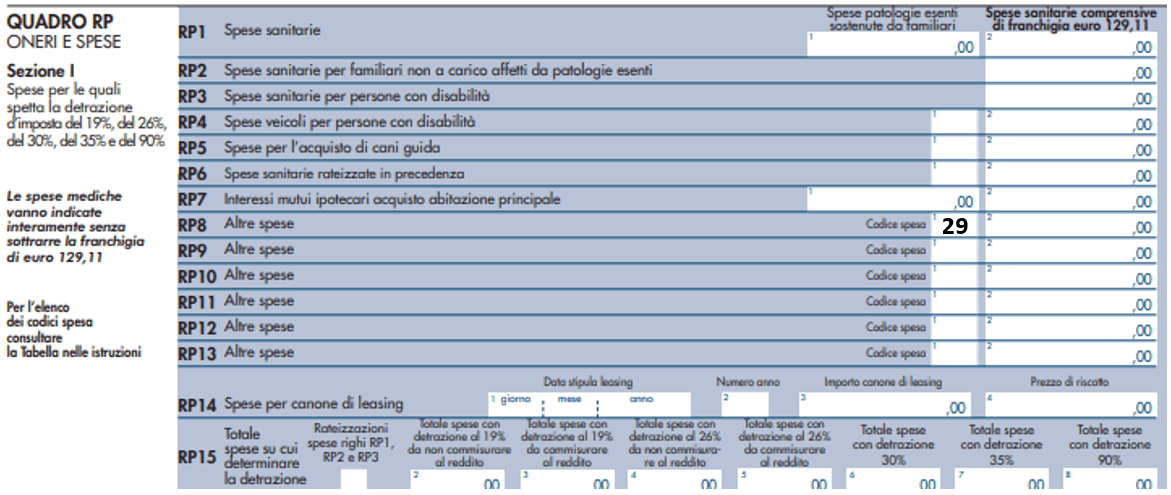

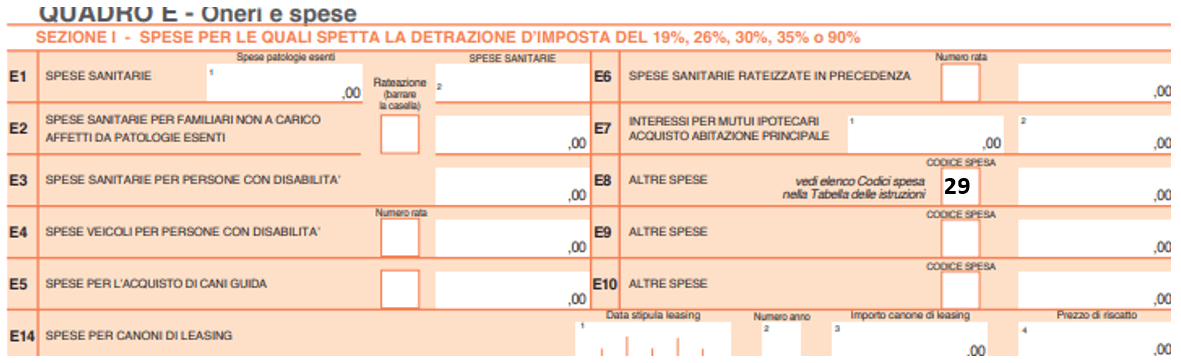

- nel modello 730/2024 al rigo E8/10 codice 29

- nel modello Redditi PF 2024 al rigo RP8/13 codice 29