Detrazione Iva per l’acquisto dell’immobile adibito a “casa-vacanze”

di Marco PeiroloCon la risposta a interpello n. 392/E/2023, l’Agenzia delle entrate ha fornito chiarimenti in merito alla detraibilità dell’Iva assolta per l’acquisto di un immobile a destinazione abitativa, adibito a “casa-vacanze”.

Nella specie, l’istante è una società che ha per oggetto principale l’attività immobiliare e ha rappresentato l’intenzione di acquistare un immobile abitativo da destinare a locazione turistica.

Il dubbio interpretativo è relativo all’ambito applicativo della previsione dell’articolo 19-bis.1, comma 1, lettera i), D.P.R. 633/1972 che considera oggettivamente indetraibile, senza alcuna deroga per l’attività turistico-alberghiera, l’Iva assolta sui fabbricati abitativi, essendo tipicamente “immobili di mero godimento” e non “commerciali”.

Nonostante tale previsione, l’istante ha chiesto all’Agenzia delle entrate se il divieto di detrazione possa essere derogato nell’ipotesi, che ricorre nella fattispecie, in cui l’immobile abitativo è utilizzato come “casa-vacanze” e, quindi, oggetto di una vera e propria attività economica, peraltro svolta per il tramite di un outsourcer.

Indetraibilità oggettiva dell’Iva per i fabbricati abitativi

L’articolo 19, comma 1, D.P.R. 633/1972 prevede che “per la determinazione dell’imposta dovuta a norma del primo comma dell’articolo 17 o dell’eccedenza di cui al secondo comma dell’articolo 30, è detraibile dall’ammontare dell’imposta relativa alle operazioni effettuate, quello dell’imposta assolta o dovuta dal soggetto passivo o a lui addebitata a titolo di rivalsa in relazione ai beni ed ai servizi importati o acquistati nell’esercizio dell’impresa, arte o professione (…)”.

In base al successivo comma 2, articolo 19, D.P.R. 633/1972: “non è detraibile l’imposta relativa all’acquisto o all’importazione di beni e servizi afferenti operazioni esenti o comunque non soggette all’imposta, salvo il disposto dell’articolo 19bis2”.

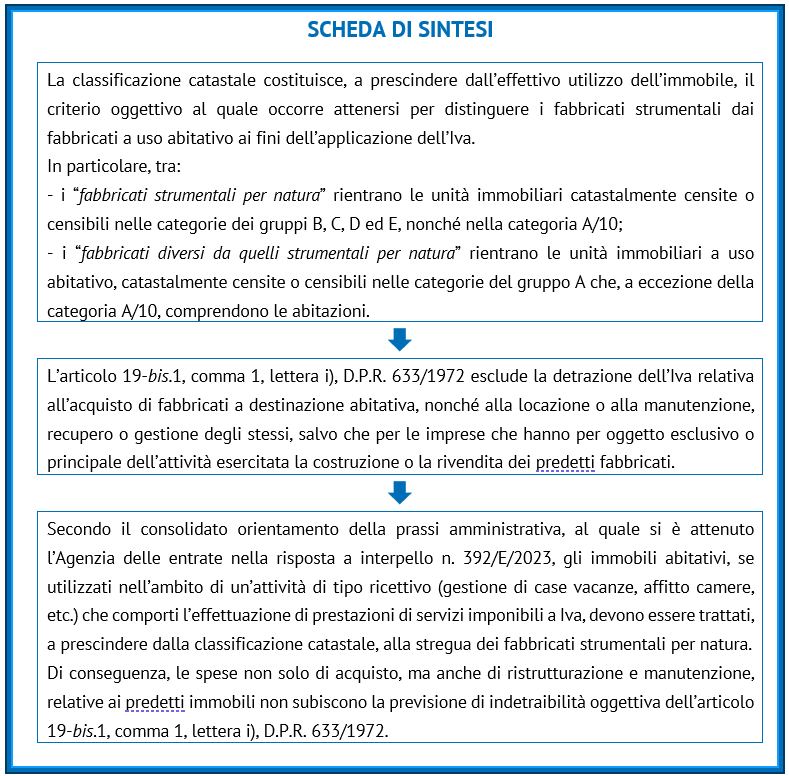

In deroga alle disposizioni di cui all’articolo 19, D.P.R. 633/1972, il successivo articolo 19-bis.1, D.P.R. 633/1972 contempla alcune ipotesi di esclusione o riduzione della detrazione per taluni beni e servizi; in particolare, per quanto rileva ai fini in esame, la norma da ultimo citata, al comma 1, lettera i), prevede che: “non è ammessa in detrazione l’imposta relativa all’acquisto di fabbricati, o di porzione di fabbricato, a destinazione abitativa né quella relativa alla locazione o alla manutenzione, recupero o gestione degli stessi, salvo che per le imprese che hanno per oggetto esclusivo o principale dell’attività esercitata la costruzione dei predetti fabbricati o delle predette porzioni o la rivendita dei predetti fabbricati o delle predette porzioni (…)”.

Come costantemente chiarito dalla prassi amministrativa, la distinzione tra immobili a destinazione abitativa, oggetto della citata previsione normativa, e immobili strumentali deve essere operata con riferimento alla classificazione catastale dei fabbricati, a prescindere dal loro effettivo utilizzo.

Rientrano, pertanto, nella categoria degli immobili abitativi tutte le unità immobiliari catastalmente classificate o classificabili nelle categorie da A/1 ad A/11, escluse quelle classificate o classificabili in A/10.

Il classamento delle unità immobiliari è attribuito tenuto conto delle caratteristiche costruttive e dell’uso appropriato delle stesse, che ne determinano la destinazione ordinaria e permanente.

Pertanto, in ragione delle caratteristiche dei complessi immobiliari classificabili come residenze turistico-alberghiere (che constano di unità abitative, nonché di ambienti destinati ai servizi comuni) e dell’autonomia dell’ordinamento catastale rispetto alle norme urbanistiche, è possibile che gli appartamenti vengano censiti in una delle pertinenti categorie abitative comprese nel gruppo A e le altre porzioni immobiliari nelle altre categorie di pertinenza, ivi compresa la D/2, in coerenza con le caratteristiche tecniche rilevabili, che vincolano la destinazione catastale (categoria).

In via generale, risulta, infatti, corretto che le unità abitative facenti parte delle residenze turistico-alberghiere siano classificate nella categoria A/2 e i locali di ricevimento alberghiero siano, invece, classificati nella categoria D/2: “fermi restando i criteri generali per l’attribuzione del classamento ed i profili concernenti la verifica della relativa correttezza”.

La “ratio” della fattispecie di indetraibilità oggettiva di cui all’articolo 19-bis.1, comma 1, lettera i), D.P.R. 633/1972 va ravvisata, in linea generale, nell’esigenza di evitare indebite detrazioni d’imposta nei casi in cui l’acquisto abbia a oggetto beni (nella specie, fabbricati abitativi), nonché servizi relativi a detti beni, suscettibili di essere utilizzati sia nell’attività d’impresa, sia per finalità estranee a tale attività.

La citata disposizione, nell’escludere il diritto alla detrazione dell’imposta assolta in relazione all’acquisto di fabbricati, o porzioni di fabbricato, a destinazione abitativa, prevede tuttavia un’eccezione nell’ipotesi in cui l’acquisto sia effettuato dalle imprese che abbiano per oggetto esclusivo o principale dell’attività esercitata la costruzione e/o il ripristino dei predetti fabbricati o delle predette porzioni di fabbricati a uso abitativo per la successiva rivendita degli stessi.

Aliquota Iva relativa alla costruzione delle residenze turistico-alberghiere

Prima di esaminare i riflessi della previsione di indetraibilità per gli immobili abitativi concessi in locazione a uso turistico, è utile richiamare le indicazioni fornite dalla prassi amministrativa in merito a un duplice aspetto collegato agli immobili adibiti allo svolgimento di un’attività ricettiva, segnatamente quello:

- dell’aliquota Iva applicabile alla costruzione delle residenze turistico-alberghiere;

- del regime Iva applicabile alla cessione e alla locazione delle singole unità immobiliari comprese nelle residenze turistico-alberghiere.

Riguardo al primo profilo, l’Agenzia delle entrate, con la risoluzione n. 8/E/2014, ha fornito chiarimenti in ordine al trattamento applicabile, ai fini dell’Iva, ai complessi immobiliari destinati a “residenza turistico-alberghiera”, costituiti da unità abitative classificate nella categoria catastale A/2 e da locali di ricevimento alberghiero e aree condominiali accatastati nella categoria D/2.

Riguardo all’aliquota Iva applicabile alla costruzione del complesso immobiliare in esame, l’Agenzia delle entrate ha chiarito che, di regola, l’imposta deve essere calcolata con l’aliquota ordinaria del 22%.

Il contratto d’appalto per la costruzione dell’immobile può essere assoggettato ad aliquota ridotta del 10% in caso di compresenza, nel medesimo edificio, di parti a destinazione abitativa e di parti a destinazione non abitativa, laddove risultino rispettate le proporzioni tra unità abitative e uffici e negozi richieste per gli edifici c.d. “Tupini”, di cui all’articolo 13, L. 408/1949.

In tale ipotesi, alle prestazioni di servizi dipendenti da contratti d’appalto è applicabile l’aliquota Iva nella misura del 10%, ai sensi del n. 127-quaterdecies), Tabella A, Parte III, allegata al D.P.R. 633/1972.

Risulta, pertanto, superata la posizione espressa dalla precedente prassi amministrativa.

In particolare, l’Agenzia delle entrate, con la risoluzione n. 321/E/2002, in risposta a un interpello diretto a sapere se alle prestazioni di servizi dipendenti da un contratto d’appalto stipulato per la costruzione di un residence (nella specie, costituito da bungalow destinati a ospitare turisti per periodi di vacanza) si applicasse l’aliquota Iva del 10% prevista dal citato n. 127-quaterdecies), ha precisato che: “la circostanza che i bungalow vengano costruiti al fine di ospitare turisti per soggiorni di vacanza esclude che gli stessi possano costituire, anche astrattamente, una stabile dimora, idonea allo svolgimento della quotidiana vita domestica. La costruzione del residence è infatti finalizzata all’esercizio di una attività turistico-alberghiera da parte della società istante e pertanto le strutture in esame costituiscono di fatto un luogo deputato all’esercizio di una attività di impresa”.

Il citato documento di prassi prosegue osservando che anche la Corte di Cassazione, nel valutare l’applicabilità alle strutture in esame dell’agevolazione prevista per i fabbricati “Tupini”, di cui alla L. 408/1949, ha sostanzialmente affermato che la c.d.: ““casa-albergo”, che costituisce una struttura funzionale all’esercizio di una attività d’impresa, cioè di prestare ospitalità dietro corrispettivo ad una massa indiscriminata di fruitori, non è assimilabile alla casa di abitazione (che va intesa come luogo destinato ad ospitare, con tendenziale continuità, nuclei familiari, per lo svolgimento della loro vita privata) ma va piuttosto ricondotta nella diversa categoria del negozio, costituita come luogo deputato allo svolgimento di attività d’impresa”.

Di conseguenza, la circostanza che il residence venga destinato allo svolgimento di un’attività d’impresa di tipo turistico-alberghiero esclude che le unità abitative facenti parte di tale complesso possano essere assimilate alle case di civile abitazione di cui alla L. 408/1949 e rientrare, pertanto, nell’ambito di applicazione della disposizione di cui al citato n. 127-quaterdecies) della Tabella A, Parte III, allegata al D.P.R. 633/1972. Ragion per cui, alle prestazioni di servizio relative al contratto d’appalto stipulato per la costruzione del residence, deve applicarsi l’aliquota Iva ordinaria.

Cessione e locazione delle singole unità immobiliari comprese nelle residenze turistico-alberghiere

La rivisitazione dell’orientamento espresso nella risoluzione n. 321/E/2002 si riflette inevitabilmente anche sul trattamento Iva delle operazioni di cessione e locazione delle singole porzioni immobiliari comprese nelle residenze turistico-alberghiere.

L’Agenzia delle entrate, nella risoluzione n. 8/E/2014, ha osservato che la classificazione catastale, costituisce, a prescindere dall’effettivo utilizzo dell’immobile, il criterio oggettivo cui attenersi per la distinzione tra fabbricati strumentali e fabbricati a uso abitativo, ai fini dell’applicazione delle imposte indirette.

Tra i “fabbricati strumentali per natura” rientrano le unità immobiliari catastalmente censite o censibili nelle categorie dei gruppi B, C, D ed E, nonché nella categoria A/10, mentre nei “fabbricati diversi da quelli strumentali per natura” rientrano le unità immobiliari a uso abitativo, catastalmente censite o censibili nelle categorie del gruppo A che, a eccezione della categoria A/10, comprendono le abitazioni.

Pertanto, con riferimento al caso prospettato, le cessioni delle singole unità abitative costituenti il complesso immobiliare, effettuate dalle imprese costruttrici, se accatastate in una delle categorie del gruppo A, esclusa la categoria A/10, sono assoggettate alla disciplina di cui all’articolo 10, comma 1, n. 8-bis), D.P.R. 633/1972, mentre le cessioni delle porzioni dell’immobile accatastate nella categoria D/2 sono trattate alla stregua di cessioni di immobili strumentali, secondo le regole di cui all’articolo 10, comma 1, n. 8-ter), D.P.R. 633/1972.

In merito, invece, alla locazione delle singole unità abitative, la risoluzione n. 8/E/2014 ha precisato che il trattamento Iva da applicare è quello previsto dall’articolo 10, comma 1, n. 8), D.P.R. 633/1972.

Tali operazioni sono, pertanto, esenti, salvo che le imprese costruttrici che le pongono in essere optino per l’imponibilità. L’aliquota applicabile, ove non ricorra l’ipotesi di esenzione, è quella ridotta del 10% ai sensi del n. 127-duodevicies) della Tabella A, Parte III, allegata al D.P.R. 633/1972.

Dall’ambito di esenzione devono, tuttavia, ritenersi escluse, in conformità all’articolo 135, § 2, lettera a), Direttiva 2006/112/CE, le prestazioni di alloggio effettuate nel settore alberghiero, individuato secondo le definizioni degli ordinamenti interni dei singoli Stati membri. Pertanto, qualora le unità abitative in commento siano locate – nell’ambito di un’attività riconducibile al settore turistico-alberghiero secondo la normativa regionale di settore – a uso turistico, i relativi canoni restano soggetti a Iva con applicazione dell’aliquota del 10%, ai sensi del n. 120) della Tabella A, Parte III, allegata al D.P.R. 633/1972, riferito alle prestazioni di alloggio in strutture ricettive.

Le locazioni delle unità immobiliari accatastate nella categoria D/2 sono, invece, esenti da Iva, salvo opzione ex articolo 10, comma 1, n. 8), D.P.R. 633/1972 e i relativi canoni, ove non torni applicabile il regime di esenzione, vanno assoggettati a Iva con applicazione dell’aliquota ordinaria, attualmente pari al 22%.

Detrazione dell’Iva relativa agli immobili abitativi destinati ad attività ricettiva

Passando adesso a esaminare il regime applicabile, ai fini dell’esercizio della detrazione, alle spese di acquisto, di ristrutturazione e di manutenzione delle unità abitative utilizzate nell’ambito di un’attività turistico-alberghiera, si tratta di stabilire se, alla luce dell’imponibilità, con l’aliquota ridotta del 10% di cui n. 120) della Tabella A, Parte III, allegata al D.P.R. 633/1972, della locazione delle unità abitative posta in essere nell’ambito di un’attività riconducibile al settore turistico-alberghiero, sia possibile esercitare la detrazione:

- in deroga al divieto previsto dall’articolo 19-bis.1, comma 1, lettera i), D.P.R. 633/1972, il quale infatti preclude la detrazione dell’Iva assolta in relazione all’acquisto e agli interventi di recupero di immobili abitativi;

- tenuto conto che, in base alla risoluzione n. 8/E/2014, il regime Iva delle operazioni di cessione e di locazione delle unità immobiliari destinate all’attività turistico-alberghiera prescinde dall’utilizzo effettivo, in quanto basato – oggettivamente – sulla classificazione catastale delle unità immobiliari medesime.

Orientamento della prassi amministrativa

Fermo restando che l’indetraibilità dell’Iva riguarda i fabbricati abitativi che risultino tali secondo le risultanze catastali e, in linea generale, prescinde dall’utilizzo effettivo dei medesimi, l’Agenzia delle entrate ha ritenuto che gli immobili abitativi, se utilizzati nell’ambito di un’attività di tipo ricettivo (gestione di case vacanze, affitto camere, etc.) che comporti l’effettuazione di prestazioni di servizi imponibili a Iva, debbano essere trattati, a prescindere dalla classificazione catastale, alla stregua dei fabbricati strumentali per natura.

Ne consegue che le spese di acquisto, ristrutturazione e manutenzione relative ai suddetti immobili non risentono dell’indetraibilità di cui all’articolo 19-bis.1, comma 1, lettera i), D.P.R. 633/1972.

In conseguenza dell’imponibilità delle prestazioni di alloggio in esame, in coerenza con i principi generali dell’Iva, l’imposta sull’acquisto di beni o servizi afferenti dette tipologie di prestazioni risulta detraibile benché relativa a unità che, sotto l’aspetto catastale, si presentano come abitative.

Ai fini dell’applicazione dei principi sopra enunciati, occorre, pertanto, verificare, in linea di fatto, se l’immobile abitativo, nel momento in cui sono realizzati i lavori di manutenzione o ristrutturazione, sia già effettivamente utilizzato per lo svolgimento di attività ricettizia, ovvero se a tale utilizzazione risulti inequivocabilmente destinato.

Le indicazioni che precedono sono confermate dalla risposta a interpello n. 392/E/2023 in commento, con la quale l’Agenzia delle entrate, privilegiando l’effettiva destinazione dell’immobile all’esercizio di un’attività imponibile, ha chiarito che il divieto di detrazione dell’Iva previsto per gli immobili abitativi non trova applicazione per l’imposta pagata in sede di acquisto dell’immobile abitativo utilizzato per esercitare l’attività di “casa vacanze”.

Inoltre, anche laddove la prospettata attività ricettiva sia svolta per il tramite di un outsourcer:

- le relative prestazioni sono assoggettate a Iva nella misura stabilita dal n. 120) della Tabella A, Parte III, allegata al D.P.R. 633/1972, ossia con aliquota del 10%;

- in conseguenza dell’imponibilità delle prestazioni di alloggio in esame, in coerenza con i principi generali dell’Iva, l’imposta sull’acquisto di beni/servizi afferenti dette tipologie di prestazioni risulta detraibile benché relativa a immobili abitativi.

Le stesse conclusioni si applicano in caso di cambio di destinazione d’uso, essendo detraibile l’Iva pagata sull’acquisto di un immobile abitativo che, prima del rogito notarile, venga trasformato, con un cambio di destinazione d’uso autorizzato dal Comune, in un residence.

Nel caso esaminato dalla prassi amministrativa, l’oggetto del contratto preliminare è costituito da immobili destinati a uso abitativo, classificati in catasto alla categoria A/2, per i quali il promittente acquirente ha assolto l’Iva con l’aliquota del 10% senza esercitare la detrazione ai sensi dell’articolo 19-bis.1, comma 1, lettera i), D.P.R. 633/1972.

A seguito della mutata destinazione degli immobili, l’oggetto del contratto di compravendita è costituito, secondo quanto riportato dall’istante, da fabbricati appartenenti alla categoria catastale D/2, classificati come residence (strutture ricettive che presentano determinate caratteristiche, gestite unitariamente in forma imprenditoriale). Di conseguenza, poiché le cessioni di immobili adibiti a uso diverso da quello abitativo scontano l’aliquota Iva, il cedente, a seguito della diversa classificazione catastale dell’immobile, deve integrare le fatture emesse assoggettando la vendita all’aliquota ordinaria.

Il cambio di destinazione degli immobili comporta, inoltre, che il cessionario utilizzerà tali beni per rendere prestazioni soggette all’aliquota del 10%, ai sensi del n. 120) della Tabella A, Parte III, allegata al D.P.R. 633/1972. Di conseguenza, conclude l’Agenza delle entrate, viene meno l’indetraibilità oggettiva prevista dal citato articolo 19-bis.1, comma 1, lettera i), D.P.R. 633/1972. Posto, infatti, che gli immobili saranno utilizzati nell’ambito dell’attività ricettiva, imponibile ai fini Iva, l’imposta assolta sull’acquisto degli immobili potrà essere detratta nei limiti e alle condizioni dell’articolo 19, D.P.R. 633/1972.

Orientamento della giurisprudenza

A sua volta, la posizione della prassi amministrativa è coerente con quella della giurisprudenza, in base alla quale la detrazione Iva postula una necessaria correlazione fra i beni e i servizi acquistati e l’attività esercitata, nel senso che essi devono inerire all’impresa, anche se si tratti di beni non strumentali in senso proprio, purché risultino in concreto destinati alla finalità della produzione o dello scambio nell’ambito dell’attività dell’impresa stessa, con la precisazione che il nesso oggettivo che deve sussistere tra acquisto e impiego di beni/servizi non è quello di diretta e meccanica utilizzazione, ma si riassume in una necessaria relazione di inerenza tra la singola operazione di acquisto e l’esercizio dell’attività economica del soggetto passivo.

Di conseguenza, partendo dal presupposto che la valutazione della strumentalità di un acquisto rispetto all’attività imprenditoriale va effettuata in concreto, tenuto conto dell’effettiva natura del bene in correlazione agli scopi dell’impresa, non già in termini puramente astratti, è stata riconosciuta la detraibilità dell’Iva sulle fatture dei lavori di ristrutturazione di una porzione di immobile avente addirittura destinazione catastale abitativa, ma in concreto utilizzato per lo svolgimento dell’attività “affittacamere e case per vacanze”, da qualificarsi perciò come bene strumentale, anche in forza del rilascio di apposita licenza da parte del Comune competente; così escludendosi che il diritto alla detrazione dell’Iva possa essere negato in forza dell’astratta classificazione catastale dell’immobile, dandosi invece prevalenza alla sua concreta destinazione.

Si segnala che l’articolo è tratto da “Consulenza immobiliare”.