Contributo a fondo perduto per ristoratori, imprese dell’intrattenimento e HO.RE.CA.

di Carla De LucaL’articolo 1, comma 17-bis, D.L. 152/2021, convertito con modificazioni dalla L. 233/2021, ha previsto un contributo a fondo perduto a favore delle imprese del settore della ristorazione, dell’intrattenimento e dell’HO.RE.CA.

Con il D.M. 29.04.2022 sono stati individuati i soggetti beneficiari, l’ammontare del contributo, nonché le modalità di erogazione.

Tale contributo è riconosciuto, ai sensi e nel rispetto del c.d. regime “De minimis” (Regolamento Ue n. 1407/2013 della Commissione del 18 dicembre 2013 e succ. mod. e int.).

Con Provvedimento n. 406608 del 02.11.2022, l’Amministrazione ha chiarito che:

- prima di effettuare l’accredito, deve effettuare alcuni controlli con i dati presenti in Anagrafe Tributaria, al fine di individuare anomalie e incoerenze che determinano il mancato riconoscimento del contributo;

- il contribuente, destinatario dell’aiuto, deve presentare un’autocertificazione con l’indicazione dell’ammontare degli aiuti di Stato in regime “de minimis”, la cui registrazione nel RNA è avvenuta o avverrà nel triennio 2022-2024;

- la dichiarazione dovrà essere effettuata a partire dal 7 novembre 2022 ed entro il 21 novembre 2022. Nel periodo citato è possibile, in caso di errore, presentare una nuova dichiarazione con dati corretti, che sostituisce integralmente quella precedentemente trasmessa.

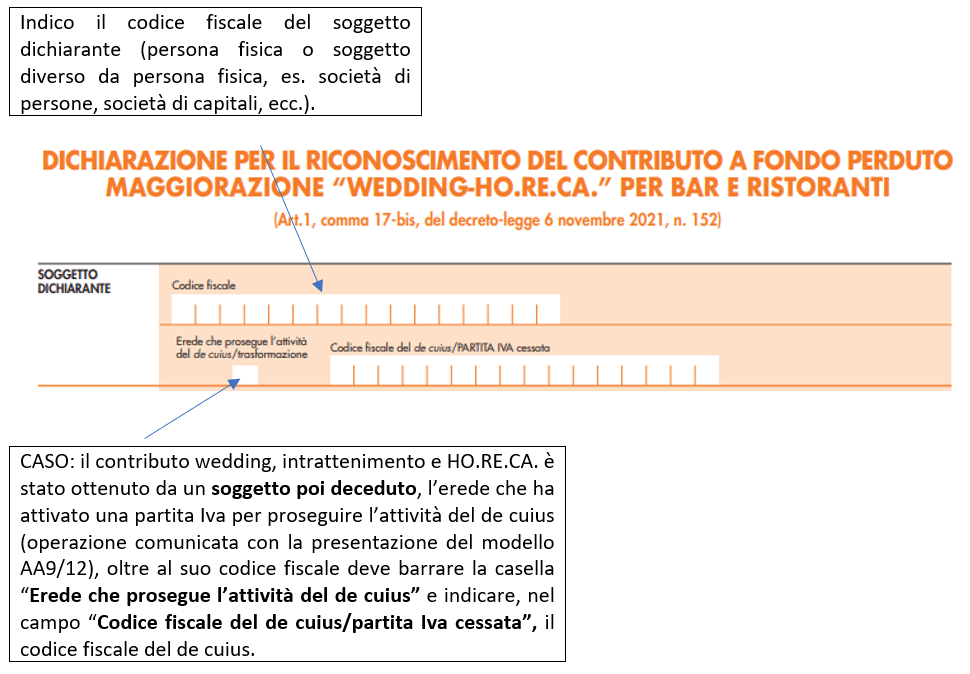

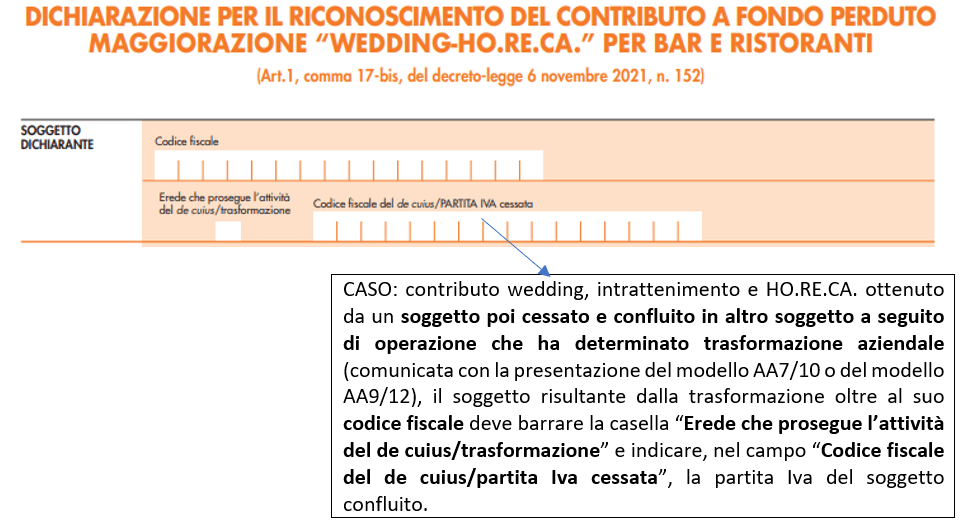

Compilazione del modello – L’istanza per il contributo a fondo perduto era stata presentata accedendo all’area riservata del portale “Fatture e Corrispettivi” del sito dell’Agenzia delle entrate, disponibile ai soggetti dichiaranti in possesso delle credenziali di accesso ai servizi telematici dell’Agenzia:

- contributi a fondo perduto

- Istanza per il riconoscimento del CFP per i settori “wedding”, intrattenimento e organizzazione di cerimonie e dell’HO.RE.CA.

Ora la Dichiarazione deve essere presentata all’Agenzia delle entrate nella medesima area, in via telematica, utilizzando il modello approvato con Provvedimento del 02.11.2022.

Invio da parte dell’intermediario – La trasmissione può essere effettuata:

- per conto del soggetto dichiarante, anche da parte di un intermediario di cui all’articolo 3, comma 3, D.P.R. 322/1998, delegato al servizio:

- del “Cassetto fiscale” dell’Agenzia delle entrate

- o al servizio di “Consultazione e acquisizione delle fatture elettroniche o dei loro duplicati informatici” del portale “Fatture e Corrispettivi”.

Il modello

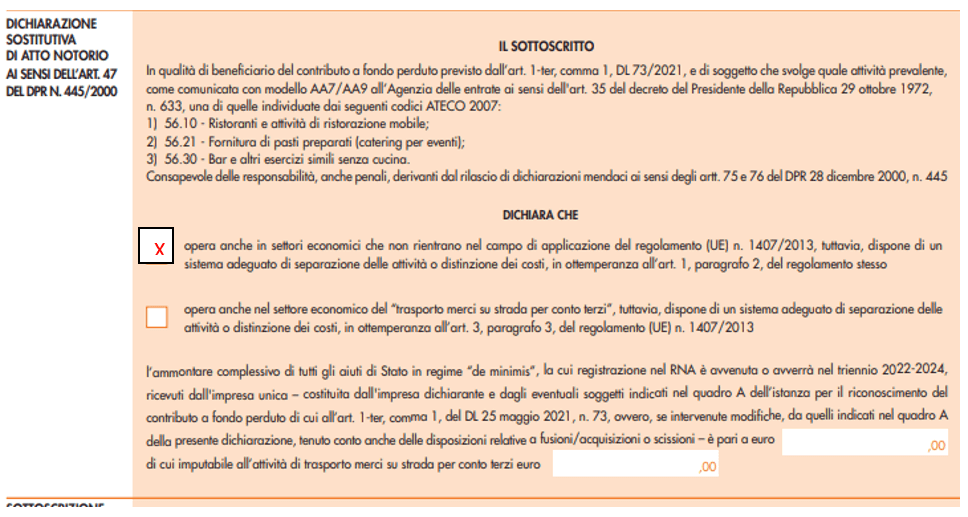

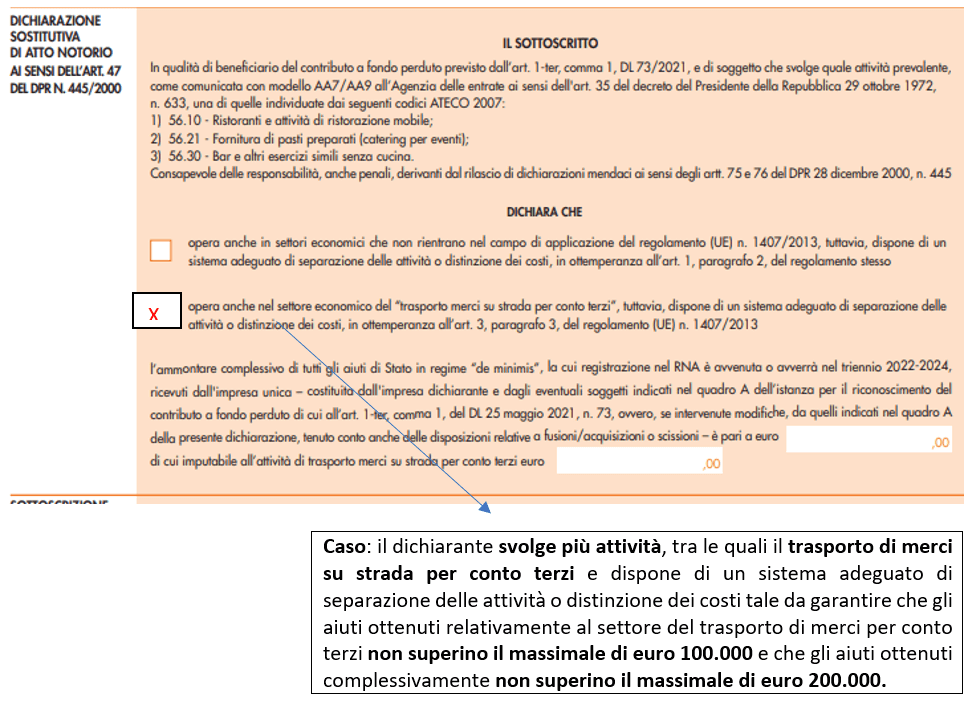

L’impresa dichiara di rispettare il “de minimis” barrando l’apposita casella presente in questa sezione del modello.

Il regime de minimis e i massimali – A seconda dell’attività esercitata dal dichiarante, il regime “de minimis” prevede un diverso massimale di aiuti:

| SETTORI | MASSIMALE |

| trasporto di merci su strada per conto terzi | euro 100.000 |

| settori diversi | euro 200.000 |

Qualora il dichiarante:

- operi anche nel settore economico del “trasporto merci su strada per conto terzi”,

- e disponga di un sistema adeguato di separazione delle attività o distinzione dei costi

dichiara tale circostanza barrando l’apposita casella presente in questa sezione del modello.

In quanto aiuto automatico fiscale, tale contributo:

- si intende concesso

- ed è registrato nel Registro nazionale degli aiuti di Stato (RNA)

nell’esercizio finanziario successivo a quello di presentazione della dichiarazione fiscale nella quale deve essere indicata la fruizione.

Per i c.d. “solari”, va indicato nel Modello Redditi 2023 (anno 2022), dato che l’anno di registrazione e di concessione è il 2024. Va, quindi, monitorato il plafond degli aiuti concessi nel triennio 2022-2024.

Verifica dei massimali nell’impresa unica – Ai fini della verifica del rispetto del massimale, è necessario determinare l’ammontare complessivo di aiuti “de minimis” concessi al dichiarante e agli altri soggetti facenti parte della medesima impresa unica nell’esercizio finanziario in corso e nei due precedenti.

Si dovrà compilare anche il quadro A:

Pertanto per la compilazione del campo relativo:

- all’ammontare complessivo degli aiuti di Stato in regime “de minimis”,

- e all’ammontare dei medesimi aiuti imputabile all’attività di trasporto merci su strada per conto terzi,

il dichiarante deve tenere conto degli aiuti la cui registrazione nel RNA è avvenuta o avverrà nel triennio 2022-2024 secondo quanto previsto dagli articoli 9 e 10 del citato decreto ministeriale, e più precisamente:

| Tipologia di aiuti | Periodo di monitoraggio |

| Aiuti subordinati all’emanazione di provvedimenti di concessione o di autorizzazione alla fruizione | Concessi al beneficiario e registrati nel RNA da parte del soggetto concedente nell’esercizio finanziario in corso (2022), fino alla data di presentazione della dichiarazione |

| Aiuti non subordinati all’emanazione di provvedimenti di concessione o di autorizzazione alla fruizione (aiuti automatici) | Fruiti dal soggetto beneficiario nell’esercizio finanziario in corso e in quello precedente (2022 e 2021), fino alla data di presentazione della dichiarazione, la cui registrazione nel RNA avviene nell’esercizio finanziario successivo a quello in cui sono stati fruiti (rispettivamente 2023 e 2022) |

| Aiuti automatici fiscali, compresi quelli di cui al comma 7 del citato articolo 10 | Dichiarati o da dichiarare nelle dichiarazioni fiscali presentate o da presentare nell’esercizio finanziario in corso, nel precedente e nel successivo (2023, 2022 e 2021) e la cui registrazione nel RNA da parte dell’Agenzia delle entrate avviene nell’esercizio finanziario successivo a quello di presentazione delle predette dichiarazioni fiscali (2024, 2023 e 2022) |