Comunicazione liquidazioni periodiche Iva e operazioni straordinarie

di Federica FurlaniCome noto, con provvedimento dello scorso 27 marzo è stato approvato il modello per la comunicazione delle liquidazioni periodiche Iva, con il quale i contribuenti, ad eccezione di quelli che non sono obbligati alla presentazione della dichiarazione Iva annuale o all’effettuazione delle liquidazioni periodiche (soggetti che hanno effettuato solo operazioni esenti, contribuenti forfetari, contribuenti minimi, …), devono indicare i dati contabili riepilogativi delle liquidazioni stesse.

La comunicazione va presentata in via telematica entro l’ultimo giorno del secondo mese successivo ad ogni trimestre. La comunicazione relativa al secondo trimestre è presentata entro il 16 settembre e quella relativa all’ultimo trimestre è presentata entro l’ultimo giorno del mese di febbraio.

Di conseguenza la prima comunicazione che ci apprestiamo a presentare (per i mesi di gennaio, febbraio e marzo per i contribuenti mensili, per il primo trimestre per quelli trimestrali) andrà inviata entro il prossimo 31 maggio.

Le istruzioni al modello hanno cura di precisare che, se entro il termine di presentazione, sono presentate più comunicazioni riferite al medesimo periodo, l’ultima sostituisce le precedenti.

Entrando nei casi particolari di presentazione, nell’ipotesi di operazione straordinaria o trasformazione avvenuta durante il trimestre oggetto della comunicazione:

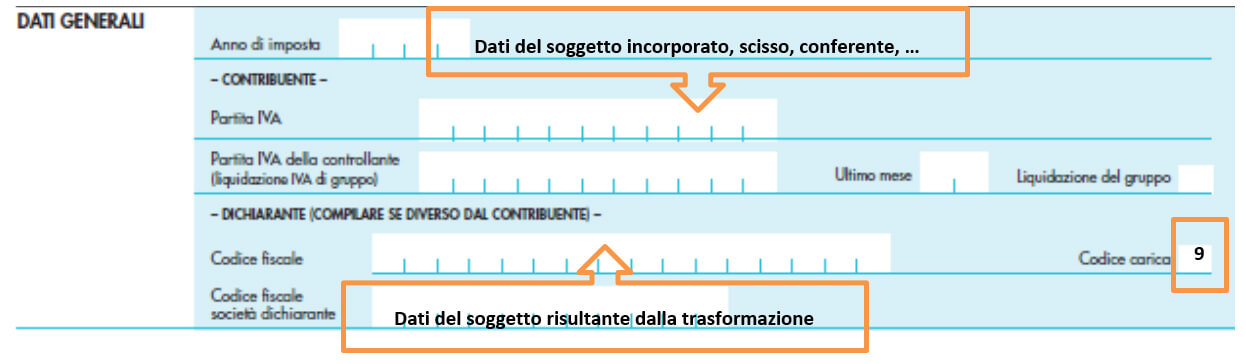

- nel caso in cui il soggetto dante causa (società incorporata o scissa, soggetto conferente, cedente o donante) si sia estinto per effetto dell’operazione straordinaria o della trasformazione, il soggetto avente causa (società incorporante o beneficiaria, soggetto conferitario, cessionario o donatario) deve presentare due distinte comunicazioni:

- la prima contenente i dati delle liquidazioni effettuate dal soggetto stesso nel trimestre cui si riferisce la comunicazione;

- la seconda contenente i dati delle liquidazioni effettuate dal soggetto dante causa nella frazione di trimestre cui si riferisce la comunicazione e fino all’ultima liquidazione eseguita prima dell’operazione straordinaria o della trasformazione. In tale comunicazione devono essere indicati, nella parte riservata al contribuente, i dati relativi al soggetto incorporato, scisso, conferente, ecc., mentre nel riquadro riservato al dichiarante i dati del soggetto risultante dalla trasformazione, riportando il valore 9 nella casella relativa al codice di carica.

- nel caso, invece, in cui il soggetto dante causa non si sia estinto per effetto dell’operazione straordinaria o della trasformazione, la comunicazione deve essere presentata:

- dal soggetto avente causa, se l’operazione straordinaria o la trasformazione ha comportato la cessione del debito o del credito Iva. Tale soggetto presenterà pertanto due distinte comunicazioni secondo le modalità indicate nel punto 1) e di conseguenza il soggetto dante causa non deve presentare la comunicazione relativamente all’attività oggetto dell’operazione straordinaria;

- da ciascuno dei soggetti coinvolti nell’operazione, se l’operazione straordinaria o la trasformazione non ha comportato la cessione del debito o credito Iva in relazione alle operazioni da ciascuno di essi effettuate nel trimestre cui si riferisce la comunicazione.

Nel caso invece di operazione straordinaria o trasformazione avvenuta nel periodo compreso tra il 1° giorno del mese successivo al trimestre e la data di presentazione della comunicazione, la comunicazione relativa alle operazioni poste in essere dal soggetto dante causa nel corso dell’intero trimestre precedente, deve essere sempre presentata dal soggetto avente causa se il soggetto dante causa si è estinto per effetto dell’operazione straordinaria, seguendo le modalità indicate al punto 1) e sempreché l’adempimento non sia stato assolto direttamente da tale ultimo soggetto prima della operazione straordinaria o della trasformazione.

Nell’ipotesi, invece, in cui a seguito dell’operazione straordinaria non si sia verificata l’estinzione del soggetto dante causa, ciascun soggetto partecipante all’operazione assolverà autonomamente l’adempimento relativamente alle liquidazioni effettuate nell’intero trimestre cui si riferisce la comunicazione e il trasferimento o meno del debito o credito Iva in conseguenza dell’operazione straordinaria assumerà rilevanza solo ai fini della comunicazione da presentare nel periodo successivo, secondo le modalità indicate al punto 2).