Stampa dei registri contabili

di Viviana GrippoLa stampa del libro giornale, libro inventari, registro dei beni ammortizzabili, dei registri previsti ai fini Iva e di tutte le scritture contabili, relative al 2017, anno d’imposta coincidente con anno solare, scadono il prossimo 31 gennaio.

I libri possono essere tenuti, alternativamente, in modalità cartacea o utilizzando la conservazione sostitutiva.

Il termine per la stampa è fissato nell’ultimo giorno del terzo mese successivo al termine di presentazione della dichiarazione dei redditi: quindi, come detto, per i soggetti con anno di imposta coincidente con il solare, nel 31 gennaio, altrimenti, in assenza di coincidenza tra anno di imposta e anno solare, il termine sarà mobile e comunque corrisponderà all’ultimo giorno del terzo mese successivo a quello in cui scade l’obbligo di presentazione della dichiarazione (fine del 9° mese dalla data di chiusura dell’esercizio).

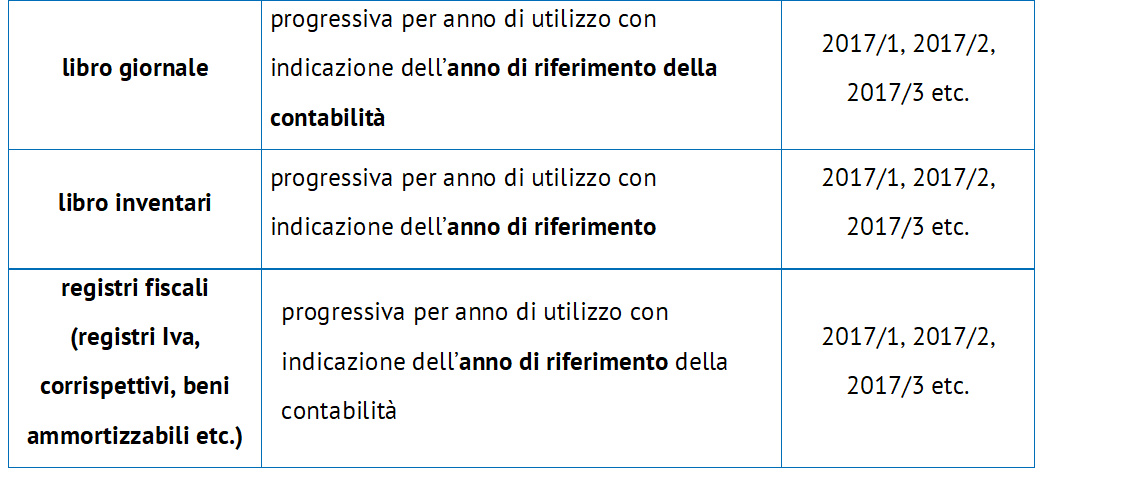

Le pagine dei libri/registri in commento dovranno rispettare la numerazione che segue:

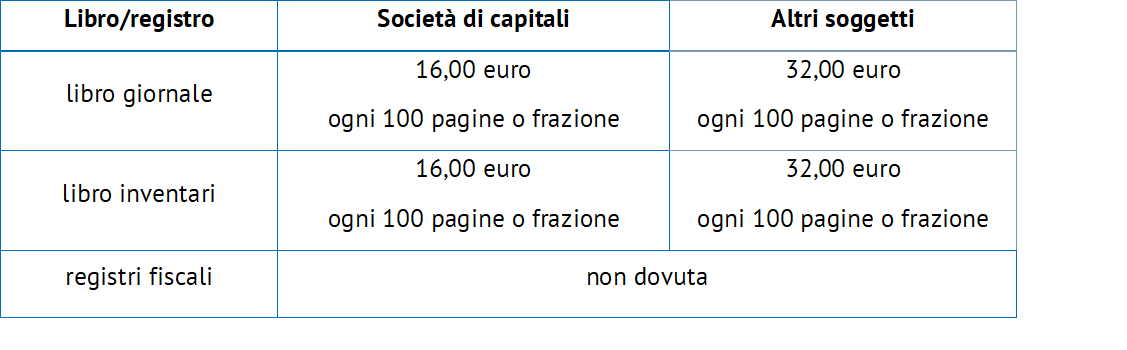

Ogni libro redatto in formato cartaceo deve assolvere l’imposta di bollo nella misura che segue:

L’imposta di bollo è dovuta anche in caso di archiviazione sostitutiva dei registri contabili e dovrà essere versata con modello F24 entro il 30 aprile dell’anno di stampa, per il 2017 quindi entro il 30 aprile 2019 (codice tributo 2501).

L’ammontare annuo dell’imposta dovuta è determinato in funzione della quantità di fatture, atti, documenti e registri emessi o utilizzati nel corso dell’anno 2017.

Si ricorda che la conservazione sostitutiva sostituisce l’archiviazione cartacea apponendo ai documenti redatti in formato digitale sia la firma digitale che la marca temporale, entrambe almeno una volta l’anno.

Con la firma digitale si applica sul documento un riferimento temporale che rappresenta il momento, la data, in cui la firma è stata effettuata.

La marca temporale, invece, rappresenta un servizio offerto da un certificatore accreditato, che ha il compito di certificare il riferimento temporale della rilevazione rendendo la relativa data e ora opponibile a terzi; in merito si veda il dettato dell’articolo 20, comma 3, D.Lgs 82/2005 (c.d. Codice dell’Amministrazione Digitale).

Sostanzialmente il processo di conservazione sostitutiva è finalizzato a rendere un documento elettronico non deteriorabile e, quindi, disponibile nel tempo nella sua autenticità ed integrità.