Operazioni in contanti legate al turismo: adempimento in scadenza

di Mauro Muraca

L’articolo 3, comma 1, e comma 2bis, D.L. 16/2012, prevede l’obbligo, per determinate tipologie di contribuenti (commercianti al minuto ed agenzie di viaggio e turismo), di comunicare, all’Amministrazione finanziaria, le operazioni in contanti legate al turismo, effettuate nell’anno precedente:

- nei confronti di persone fisiche di cittadinanza diversa da quella italiana, che abbiano residenza al di fuori del territorio dello Stato italiano;

- di importo pari o superiore a 5.000 euro e fino a 15.000 euro.

La soglia minima di denaro contante, superata la quale subentra la deroga per le operazioni legate al contante, è stata fissata in euro 5.000 a decorrere dall’1.1.2023 (articolo 1, comma 384, L. 197/2022), mentre la soglia massima pari a 15.000 euro è stata innalzata a decorrere dall’1.1.2019, rispetto al previgente limite di 10.000 euro (articolo 1, comma 245, L. 145/2018).

La soglia minima di denaro contante, superata la quale subentra la deroga per le operazioni legate al contante, è stata fissata in euro 5.000 a decorrere dall’1.1.2023 (articolo 1, comma 384, L. 197/2022), mentre la soglia massima pari a 15.000 euro è stata innalzata a decorrere dall’1.1.2019, rispetto al previgente limite di 10.000 euro (articolo 1, comma 245, L. 145/2018).

Sempre a decorrere dall’1.1.2019, la deroga all’utilizzo del contante per le operazioni relative al turismo si applica a tutte le persone fisiche di cittadinanza diversa da quella italiana e che abbiano residenza fuori del territorio dello Stato italiano, compresi i cittadini di Stati appartenenti all’Unione europea o allo Spazio economico europeo (in precedenza esclusi).

Sino allo scorso 31.12.2018, i cittadini di Stati appartenenti all’Unione europea (UE) o allo Spazio economico europeo (SEE) erano soggetti al limite ordinario di utilizzo del contante pari a 2.999,99 euro.Sino allo scorso 31.12.2018, i cittadini di Stati appartenenti all’Unione europea (UE) o allo Spazio economico europeo (SEE) erano soggetti al limite ordinario di utilizzo del contante pari a 2.999,99 euro.

In relazione alle operazioni in contanti legate al turismo effettuate dall’1.1.2023 al 31.12.2023, l’adempimento in esame ha quale termine ordinario:

- il 10.4.2024, per i soggetti con liquidazioni Iva mensili;

- il 22.4.2024, per tutti gli altri soggetti tenuti all’adempimento.

L’adempimento è effettuato mediante il modello di comunicazione polivalente, approvato con il provvedimento Ade n. 94908/2013, ora utilizzabile solamente per le comunicazioni legate al turismo.

![]() Nota bene

Nota bene

In passato, il medesimo modello polivalente, approvato con il provvedimento Ade n. 94908/2013, era utilizzato anche per effettuare altri adempimenti, ormai abrogati, e che si concretizzavano nell’obbligo di comunicare, ad esempio, le operazioni rilevanti ai fini Iva (c.d. spesometro), gli acquisti di beni verso fornitori economici residenti a San Marino, oppure i dati relativi al leasing (finanziario e operativo) di locazione e/o noleggio di autovetture, unità da diporto e aereomobili.

Soggetti tenuti alla comunicazione

Sono tenuti ad effettuare la comunicazione in rassegna:

- le agenzie di viaggio e turismo, di cui all’articolo 74-ter, D.P.R. 633/1972 e;

- i soggetti individuati dall’articolo 22, D.P.R 633/1972.

| Soggetti tenuti alla comunicazione |

| Commercianti al minuto autorizzati ad effettuare cessioni di beni in locali aperti al pubblico, in spacci interni, nonché per corrispondenza, a domicilio o in forma ambulante. |

| Soggetti che effettuano prestazioni alberghiere e somministrazioni di alimenti e bevande, in pubblici esercizi. |

| Soggetti che effettuano prestazioni di trasporto di persone nonché di veicoli e bagagli al seguito. |

| Soggetti che effettuano prestazioni di servizi rese nell’esercizio di imprese in locali aperti al pubblico, in forma ambulante o nell’abitazione dei clienti; |

| Soggetti che effettuano prestazioni esenti, a norma dell’articolo 10, comma 1, n. 1, n. 2, n. 3, n. 4, n. 5, n. 7, n. 8, n. 9, n.16 e n. 22, D.P.R. 633/1972; |

| Agenzie di viaggio e turismo che effettuano l’attività di organizzazione di escursioni, visite della città, giri turistici ed eventi similari. |

Finalità dell’adempimento

Con l’entrata in vigore della L. 197/2022 (Legge di bilancio 2023), è stato stabilito, in euro 5.000, il divieto di utilizzo del denaro contante, stabilito dall’articolo 49, comma 1, D.Lgs. 231/2007. In deroga a tale divieto, l’articolo 3, comma 1 e 2bis, D.L. 16/2012, consente il superamento del limite fino ad un importo di euro 15.000 euro, per le operazioni legate al turismo effettuate da parte dei citati soggetti di cui all’articolo 22, D.P.R. 633/1972 (commercianti al minuto e soggetti equiparati) e all’articolo 74-ter (agenzie di viaggio e turismo) D.P.R. 633/1972, nei confronti delle persone fisiche di cittadinanza diversa da quella italiana, che abbiano residenza al di fuori del territorio dello Stato italiano.

Come anticipato, per effetto delle modifiche apportate dalla legge di bilancio 2019, la deroga si applica, a decorrere dall’1.1.2019, a tutte le persone fisiche di cittadinanza diversa da quella italiana e che abbiano residenza fuori del territorio dello Stato italiano e non solo ai cittadini di Stati appartenenti all’Unione europea (UE) o allo Spazio economico europeo (SEE).

| LIMITE USO DENARO CONTANTE ACQUISTI TURISTI STRANIERI | |

| Dal 2.3.2012 al 28.4.2012 | Euro 1.000 |

| Dal 29.4.2012 al 3.7.2017 | Euro 15.000 |

| Dal 4.7.2017 al 31.12.2018 | Euro 10.000 |

| Dall’1.1.2019 | Euro 15.000 |

È giusto il caso di precisare che:

- le operazioni sono libere fino all’importo di euro 4.999,99, nel senso che il commerciante può incassare contanti fino a tale importo, senza alcuna particolare formalità;

- dall’importo di euro 5.000 e fino all’importo di 15.000, il commerciante può invocare la deroga al divieto di pagamento in contanti nei confronti dei soggetti previsti dalla norma, dopo aver adempiuto agli adempimenti di cui si dirà infra;

- una volta raggiunto o superato l’importo di euro 15.000, l’operazione di acquisto di beni e di prestazioni di servizi legate al turismo deve avvenire necessariamente in “modalità tracciata” ovvero, per il tramite di banche, istituti di moneta elettronica e Poste Italiane S.p.A.;

Oltre il limite di euro 15.000, le operazioni relative al turismo devono avvenire in modalità esclusivamente tracciata e per esse non è dovuta alcuna indicazione nel modello polivalente, di cui si dirà infra.

- la disciplina delle operazioni legate al turismo non riguarda le operazioni effettuate nei confronti di soggetti passivi, per le quali permane il limite ordinario di euro 4.999,99 per la regolazione in contanti.

Adempimenti propedeutici deroga all’utilizzo del contante

Per fruire della suddetta deroga, prevista per agevolare il turismo straniero, è necessario che il cedente del bene o il prestatore del servizio provveda ai seguenti adempimenti:

- comunichi all’Agenzia delle entrate, in via preventiva, la volontà di aderire alla speciale disciplina, indicando il conto corrente che intenderà utilizzare per far transitare il denaro contante incassato dal turista straniero;

- all’atto dell’effettuazione dell’operazione acquisisca fotocopia del passaporto del cessionario o del committente nonché apposita dichiarazione sostitutiva di atto notorio, redatta ai sensi dell’articolo 47, D.P.R. 445/2000, attestante che lo stesso non è cittadino italiano e che la sua residenza è ubicata al di fuori del territorio dello Stato italiano;

- nel primo giorno feriale successivo a quello di effettuazione dell’operazione versi il denaro contante incassato in un conto corrente intestato al cedente o al prestatore presso un operatore finanziario, consegnando a quest’ultimo copia della ricevuta della comunicazione preventiva effettuata all’Agenzia delle Entrate relativa all’intenzione di applicare la disciplina in esame.

I soggetti interessati, contestualmente al versamento del denaro contante incassato sul proprio conto corrente, devono consegnare all’operatore finanziario soltanto la copia della ricevuta di trasmissione della comunicazione preventiva.

La comunicazione delle operazioni legate al turismo

Oltre agli adempimenti indicati in precedenza, i commercianti al minuto (e i soggetti equiparati) e le agenzie di viaggio sono tenuti a comunicare, all’Agenzia delle Entrate, le operazioni in contanti relative al turismo, effettuate nell’anno precedente. In particolare, per le operazioni effettuate dall’1.1.2023 al 31.12.2023, l’adempimento in esame è ottemperato mediante la compilazione e trasmissione del modello di comunicazione polivalente, approvato con provvedimento Ade n. 94908/2013, entro il termine ordinario del 10.4.2024 o del 22.4.2024 (in quanto l’originaria scadenza del 20.4.2024 cade di sabato), a seconda della periodicità di liquidazione dell’Iva (mensile o trimestrale).

Modalità di comunicazione

La comunicazione è effettuata compilando il quadro TU del modello polivalente, approvato con il provvedimento Ade n. 94908/2013.

In particolare, per le previste operazioni in contanti legate al turismo, la comunicazione deve essere effettuata esclusivamente in forma analitica e presuppone che siano comunicati i seguenti dati:

- nome, cognome, data e luogo di nascita del cessionario o committente;

- Stato estero e indirizzo di residenza del cessionario o committente;

- data di emissione del documento/fattura;

- numero della fattura;

- data di registrazione della fattura;

- imponibile;

- Iva applicata.

![]() Nota bene

Nota bene

Il riepilogo del modello compilato avviene nel quadro TA e non è dovuta la compilazione di altri quadri del modello polivalente.

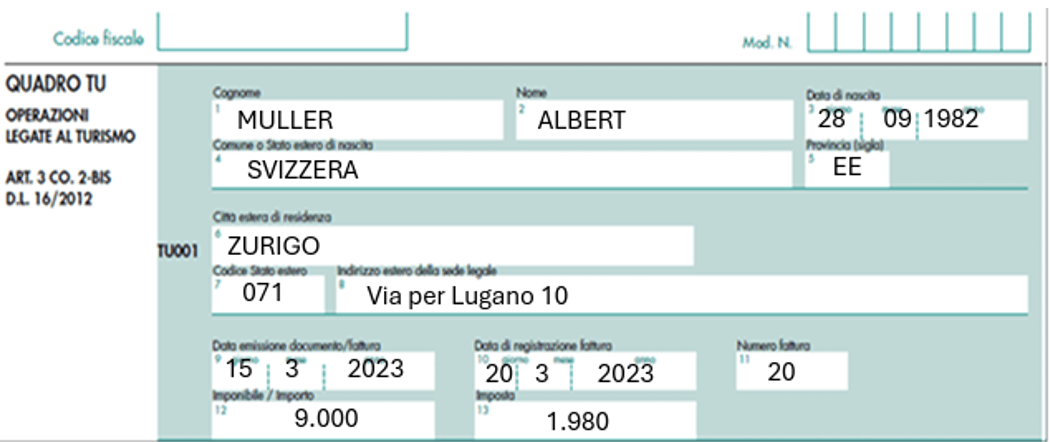

Esempio

Il signor Albert Muller, cittadino svizzero, ha acquistato in data 15.3.2023, da un commerciante italiano, un bene dell’importo di euro 6.000,00 oltre Iva 22%, regolando la transazione in contanti. Il commerciante, che ha preventivamente adempiuto agli adempimenti previsti per accedere alla deroga del limite per le operazioni legate al contante, deve ora procedere alla compilazione del quadro TU nel seguente modo:

Termini di comunicazione

Secondo i termini ordinari, le comunicazioni delle operazioni in contanti relative al turismo straniero, riguardanti l’anno 2023, devono essere effettuate, a seconda dalle modalità di liquidazione dell’Iva, entro i seguenti termini:

| Liquidazione Iva nell’ annualità di riferimento (2023) | Termine di trasmissione comunicazioni legate al turismo |

| Mensile | 10.4.2024 |

| Trimestrale | 22.4.2024 (poiché il 20.4.2024 cade di sabato) |

| Annuale |

![]() Nota bene

Nota bene

Al fine di stabilire il termine per l’invio della comunicazione, la periodicità delle liquidazioni Iva va verificata con riguardo alla situazione del contribuente nell’anno in cui avviene la trasmissione del modello; dunque, per la comunicazione in rassegna, occorre aver riguardo al 2023.

Modalità di presentazione del modello

La comunicazione in esame – oltre ad essere conformi alle specifiche tecniche approvate dall’Agenzia delle entrate – deve essere effettuata esclusivamente per via telematica, utilizzando i prodotti software di controllo resi disponibili gratuitamente dalla stessa Agenzia:

- direttamente, tramite il servizio telematico Entratel o Fisconline, in relazione ai requisiti posseduti per la trasmissione telematica delle dichiarazioni;

- oppure tramite gli intermediari abilitati (es. Dottori Commercialisti, Esperti Contabili, Consulenti del lavoro, società del gruppo, ecc.).

Regime sanzionatorio

L’omessa trasmissione della comunicazione in rassegna, così come la trasmissione di una comunicazione incompleta o che presenta dati errati, è soggetta alla sanzione amministrativa, di cui all’articolo 11, comma 1, lett. a), D.Lgs. 471/1997, applicabile a tutte le omissioni di comunicazioni prescritte da leggi tributarie, che varia da un minimo di euro 250 ad un massimo di euro 2.000.

Si ritiene ammessa la possibilità di avvalersi dell’istituto del ravvedimento operoso, al fine di beneficiare della riduzione della sanzione prevista, che varia in relazione alla tempestività con cui avviene la regolarizzazione dell’adempimento.