Con il provvedimento n. 465502/2022, l’Agenzia delle entrate ha approvato il modello RAP (“Registrazione Atti Privati”) con le relative istruzioni, che consente la registrazione del contratto di comodato attraverso una procedura web disponibile, a partire dal 20.12.2022, nell’area riservata del sito Internet dell’Agenzia delle Entrate. Si tratta di una modalità di registrazione semplificata, introdotta in applicazione dell’articolo 38, comma 5, D.L. 78/2010, che aveva demandato a un successivo provvedimento del Direttore dell’Agenzia delle entrate “la definizione degli atti per i quali la registrazione prevista per legge è sostituita da una denuncia esclusivamente telematica di una delle parti, la quale assume qualità di fatto”, ai sensi dell’articolo 2704, comma 1, cod. civ..

L’articolo 2704, comma 1, cod. civ. dispone che la data della scrittura privata non autenticata “non è certa e computabile riguardo ai terzi se non dal giorno in cui la scrittura è stata registrata o dal giorno della morte o della sopravvenuta impossibilità fisica di colui o di uno di coloro che l’hanno sottoscritta o dal giorno in cui il contenuto della scrittura è riprodotto in atti pubblici o, infine, dal giorno in cui si verifica un altro fatto che stabilisca in modo egualmente certo l’anteriorità della formazione del documento”.

Con provvedimento n. 56766/2023, sono stati approvati, invece, alcuni moduli aggiuntivi al modello RAP, che consentono, a decorrere dallo scorso 7.3.2023, di utilizzare tale modello anche per la registrazione del contratto preliminare di compravendita:

- quadro C1 “Negozio – Preliminare di vendita”, nel quale vanno indicate le informazioni relative al contratto preliminare per cui si richiede la registrazione;

- quadro D1 “Dati degli immobili”, contenente i dati degli immobili qualora siano oggetto del contratto.

Con il successivo provvedimento n. 414541/2023, dello scorso 29.11.2023, è stato nuovamente aggiornato il modello RAP, prevendendo le seguenti novità:

| “Quadro A – “Dati generali” | 1. “Tipologia Negozio” in “Tipologia atto”; 2. “N. pagine” in “Numero fogli dell’atto”; 3. “N. copie” in “N. copie dell’atto”. |

| “Richiedente” del “Quadro A – Dati generali” | 1. aggiunto il campo “Mediatore”; 2. eliminato il campo “N. moduli compilati”. |

| “Quadro C – Negozio” | 1. l’intestazione in “Quadro C – Contratto”; 2. il campo “Clausola penale” in “Clausola penale volontaria”; 3. il campo “Tipologia di atto” in “Tipo di Comodato”. |

| “Quadro C1 – Negozio” sono stati rinominati: | 1. l’intestazione in “Quadro C1 – Contratto”; 2. la sezione “Preliminare di vendita” in “Preliminare di compravendita”; 3. il campo “Clausola penale” in “Clausola penale volontaria”. |

Sono state altresì modificate le relative istruzioni e le specifiche tecniche per la trasmissione telematica dei dati.

![]() Nota bene

Nota bene

Nessuna modifica è stata apportata al campo oggettivo di applicazione del modello, che resta utilizzabile (ancora per il momento):

- per la registrazione del contratto di comodato;

- per la registrazione del contratto preliminare di compravendita.

Documenti da allegare al modello RAP

Al modello RAP devono essere allegati:

- la copia dell’atto da registrare (contratto di comodato o contratto preliminare di compravendita), sottoscritto dalle parti, redatto in modo che gli elementi essenziali siano leggibili tramite procedure automatizzate (es. in formato elettronico o dattiloscritto);

- la copia di eventuali documenti allegati all’atto da registrare (es. scritture private, inventari, mappe, planimetrie e disegni).

Modalità di presentazione del modello RAP

Il modello RAP è presentato:

- direttamente dal richiedente (che può essere, una delle parti del contratto, il rappresentante legale di una delle parti, un mediatore), ovvero tramite intermediari abilitati;

- in modalità telematica mediante l’utilizzo dell’apposita procedura web resa disponibile gratuitamente nell’area riservata del sito istituzionale (senza che occorra installare alcun software).

Per agevolare l’utente nella compilazione ed invio della richiesta di registrazione, sono state introdotte, infine, nell’applicativo web, nuove funzionalità che ne agevolano la navigazione e l’usabilità.

Per registrare un contratto di comodato o un preliminare di compravendita attraverso il modello RAP, occorre preliminarmente autenticarsi nell’area riservata del sito dell’Agenzia delle Entrate e poi selezionare, dalla sezione “Servizi”, la categoria “Fabbricati e terreni” e successivamente la voce “Registrazione atti privati”.

Il servizio on line fornisce al contribuente una comunicazione che attesta l’esito dell’elaborazione effettuata sui dati pervenuti e conferma l’avvenuta registrazione del contratto.

La comunicazione in parola contiene:

- la data di registrazione del contratto;

- il numero di protocollo telematico;

- gli estremi dell’atto;

- il codice identificativo del contratto.

![]() Nota bene

Nota bene

Nell’area “Ricevute” è possibile consultare e stampare le ricevute telematiche di invio delle richieste fatte con il modello RAP. In caso di errori di compilazione, la comunicazione contiene le segnalazioni e gli eventuali motivi per i quali la richiesta di registrazione è stata scartata.

Presentazione in modalità cartacea

La presentazione del modello può essere effettuata anche presso gli uffici dell’Agenzia delle Entrate da parte dei soggetti non obbligati alla registrazione telematica dei contratti di locazione, presentando il modello RAP in formato cartaceo unitamente all’atto da registrare, sottoscritto dalle parti ed agli eventuali allegati.

Struttura del modello RAP

Il modello RAP si compone dei seguenti riquadri:

- Quadro A – Dati generali;

- Quadro B – Soggetti (sezione a dati del dante causa e sezione b dati dell’avente causa);

- Quadro C – Negozio (comodato);

- Quadro D – Dati degli immobili;

- Quadro C1 – Negozio (preliminare di vendita);

- Quadro D1 – Dati degli immobili.

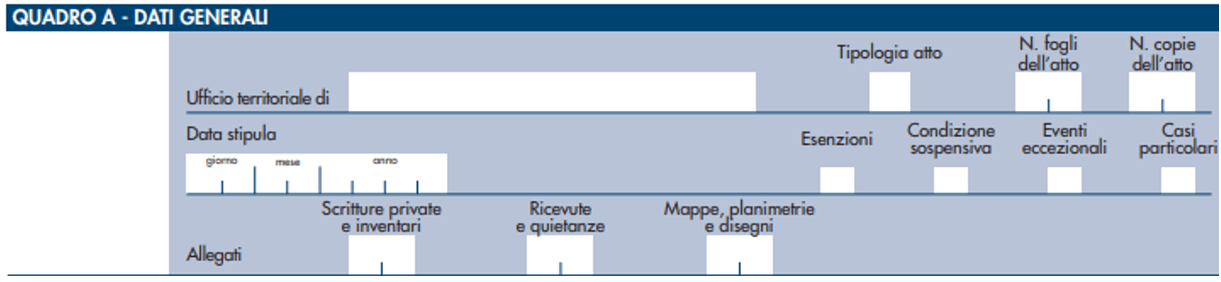

Quadro A – dati generali

Nel quadro relativo ai “Dati generali”, occorre indicare:

- l’ufficio territoriale presso il quale si intende presentare la richiesta di registrazione dell’atto;

- la tipologia di atto (attualmente è possibile registrare un contratto di comodato d’uso gratuito o di un preliminare di compravendita);

- il numero di fogli di cui è composto l’atto;

È richiesta l’indicazione del numero di fogli di cui si compone l’atto, tenuto conto che un foglio è composto da massimo 4 pagine (o facciate) e non può contenere più di 100 righe; per cui se l’atto è formato da 4 facciate che, quindi, costituirebbero 1 foglio, ma il numero delle righe in esso contenuto è ad esempio 101, allora occorre indicare “2”, che corrisponde a n. 2 fogli.

- il numero di copie dell’atto sottoscritto dalle parti;

- la data di stipula presente sull’atto originale.

Inoltre:

- nella casella “Esenzione” è possibile indicare se l’atto è esente dall’imposta di bollo, dall’imposta di registro e di bollo o solo dall’imposta di registro;

- la casella “Eventi eccezionali” consente di indicare il codice 1 nel caso si tratti di soggetti che, essendone legittimati, fruiscono delle agevolazioni fiscali previste da particolari disposizioni normative emanate a seguito di calamità naturali o di altri eventi eccezionali;

- la casella “Casi particolari” consente, infine, di indicare con:

- il codice 1 la presenza di situazioni in cui il calcolo dell’imposta è diverso da quello previsto dalle regole ordinarie;

- Il codice 2, se si intende usufruire delle agevolazioni previste per gli enti del Terzo Settore dall’articolo 82, comma 3, D.Lgs. 117/2017, ove dispone che, per tutti gli enti (comprese le imprese sociali) l’imposta di registro sia applicata in misura fissa agli atti, ai contratti, alle convenzioni e a ogni altro documento relativo alle attività di interesse generale di cui all’articolo 5, D.Lgs. 117/2017, purché tali attività siano prestate in base ad accreditamento, contratto o convenzione con le amministrazioni pubbliche (articolo 1, comma 2, D.Lgs. 165/2001), con l’Ue, con Amministrazioni pubbliche straniere o con altri organismi pubblici di diritto internazionale.

In caso di registrazione, al modello deve essere allegato un unico file, in formato TIF e/o TIFF e PDF/A (PDF/A-1a o PDF/A-1b), contenente i seguenti documenti:

- copia del contratto sottoscritto dalle parti;

- copia di eventuali ulteriori documenti (es: scritture private, inventari, mappe, planimetrie e disegni).

![]() Nota bene

Nota bene

Il testo dell’atto da registrare deve essere redatto in modo che gli elementi essenziali siano leggibili tramite procedure automatizzate (es. in formato elettronico o dattiloscritto). In caso contrario la richiesta di registrazione in modalità telematica non andrà a buon fine (verrà rilasciata un’apposita ricevuta) e il contribuente dovrà recarsi presso gli uffici dell’Agenzia delle entrate per completare la registrazione dell’atto.

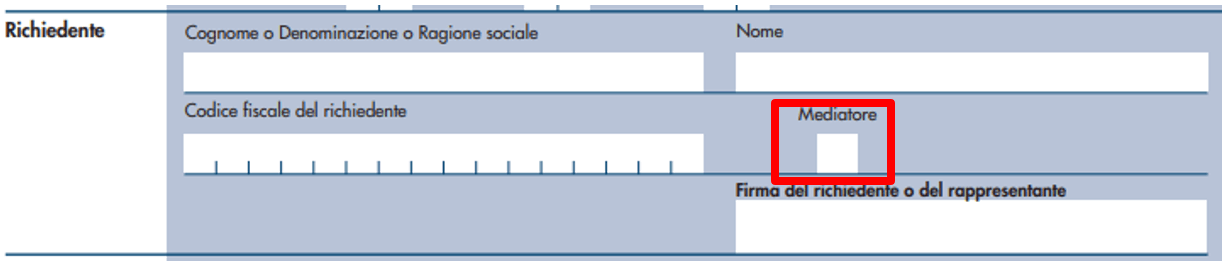

Sempre nell’apposita sezione del Quadro A occorre inserire i dati anagrafici di chi richiede la registrazione e la firma.

Nel quadro A-dati generali, dopo il campo richiedente è stato aggiunto il nuovo campo “mediatore”, che dovrà essere compilato se “il soggetto che richiede la registrazione è il mediatore”, intendendosi “colui che professionalmente mette in relazione due o più parti per la conclusione di un affare senza essere legato ad alcuna di esse da rapporti di collaborazione, di dipendenza o di rappresentanza”.

La richiesta di registrazione deve essere sottoscritta, a pena di nullità, da una delle parti (dante o avente causa) o dal mediatore nel contratto. In presenza di più danti causa o aventi causa è sufficiente che la richiesta di registrazione sia sottoscritta da uno di essi.

Se chi richiede la registrazione agisce in nome e per conto di un altro soggetto (società, ente, minore, interdetto, inabilitato, ecc.), occorre riportare, invece, i dati anagrafici del rappresentante legale (nome, cognome, codice fiscale).

Chi presenta la dichiarazione per altri deve indicare il tipo di carica che ricopre indicando uno dei seguenti codici:

|

TABELLA GENERALE DEI CODICI DI CARICA |

|

| Codice | Carica |

| 1 | Rappresentante legale, negoziale o di fatto, socio amministratore |

| 2 | Rappresentante di minore, inabilitato o interdetto, ovvero curatore dell’eredità giacente, amministratore di eredità devoluta sotto condizione sospensiva o in favore di nascituro non ancora concepito, amministratore di sostegno per le persone con limitata capacità di agire |

| 3 | Curatore fallimentare |

| 4 | Commissario liquidatore (liquidazione coatta amministrativa ovvero amministrazione straordinaria) |

| 5 | Commissario giudiziale (amministrazione controllata) ovvero custode giudiziario (custodia giudiziaria), ovvero amministratore giudiziario in qualità di rappresentante dei beni sequestrati |

| 7 | Erede |

| 8 | Liquidatore (liquidazione volontaria) |

| 11 | Soggetto esercente l’attività tutoria del minore o interdetto in relazione alla funzione istituzionale rivestita |

| 13 | Amministratore di condominio |

| 14 | Soggetto che sottoscrive la dichiarazione per conto di una pubblica amministrazione |

| 15 | Commissario liquidatore di una pubblica amministrazione |

Il riquadro Quadro A rubricato “Impegno alla presentazione in via telematica” deve essere compilato e firmato soltanto se la richiesta di registrazione è trasmessa tramite un intermediario abilitato, che inserirà il proprio codice fiscale e la data (giorno, mese e anno) di assunzione dell’impegno a trasmettere. Inoltre, nella casella “Impegno a presentare in via telematica” deve essere indicato:

- il codice 1 se la richiesta è predisposta da chi è obbligato a registrare il contratto (ad esempio il comodante, l’agenzia o l’agente immobiliare) oppure;

- il codice 2 se la dichiarazione è predisposta dall’intermediario che la invia.

Imposte

Il programma di compilazione calcola automaticamente le imposte da versare e richiede l’indicazione del codice IBAN del conto corrente sul quale saranno addebitate le somme dovute, acceso presso una delle banche convenzionate o presso Poste Italiane Spa (l’elenco delle banche convenzionate è disponibile sul sito internet dell’Agenzia delle Entrate).

In caso di tardività della registrazione viene proposto anche un calcolo relativo alle eventuali sanzioni (registro e/o bollo) che l’utente potrà accettare o modificare prima dell’invio del modello. L’esito dell’addebito comunicato dalla banca o da Poste Italiane Spa sarà reso noto attraverso una specifica ricevuta disponibile nell’area riservata del sito internet dell’Agenzia, nell’apposita sezione “Ricevute”.

Affinché l’addebito vada a buon fine, è necessario che:

- le coordinate del conto siano corrette;

- il conto presenti disponibilità sufficienti in relazione alle somme dovute;

- il conto sia intestato al soggetto che richiede la registrazione identificato dal relativo codice fiscale.

In alternativa, come intestatario del conto corrente può essere indicato il codice fiscale dell’intermediario che invia l’operazione in nome e per conto del contribuente. In caso di conto cointestato, il soggetto indicato deve essere abilitato a operare sul conto corrente con firma disgiunta.

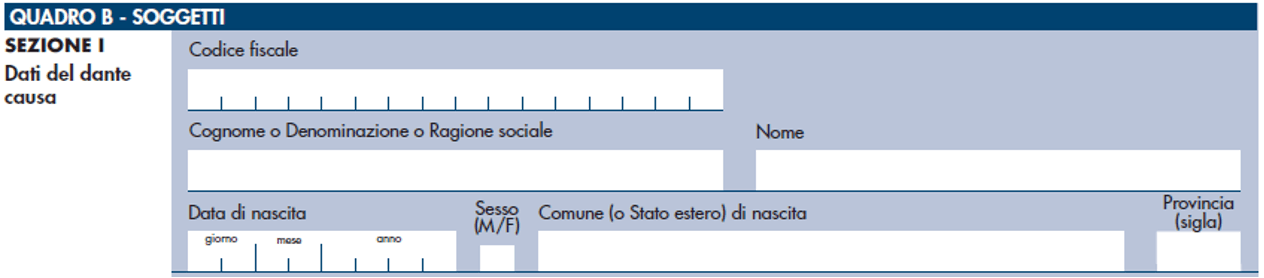

Quadro soggetti

Nel quadro “Soggetti”, occorre inserire:

- i dati del dante causa (es. comodante o promissario venditore);

- i dati dell’avente causa (es. comodatario o promissario acquirente).

In sede di compilazione dei suddetti riquadri occorre indicare, per ciascun soggetto, il codice fiscale (rilasciato dall’Agenzia delle entrate e riportato nell’apposita tessera) ed il Comune (o Stato estero) di nascita.

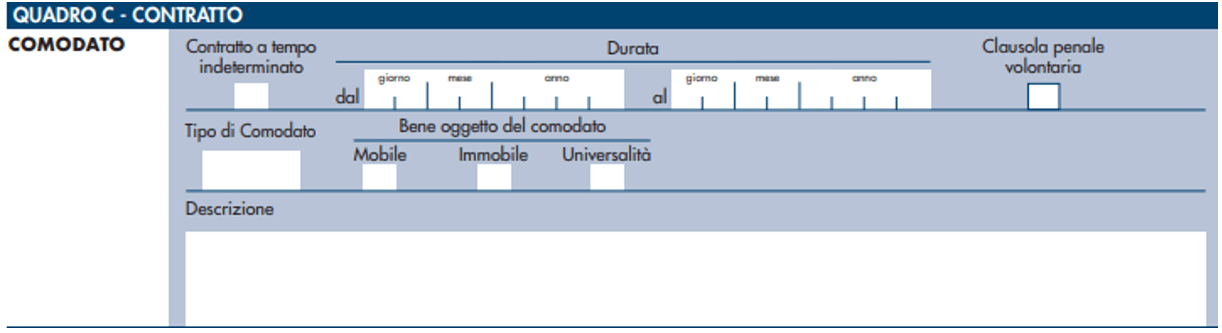

Quadro C Negozio (comodato)

Nel quadro relativo al contratto (comodato), occorre indicare la durata del contratto, tenendo bene a mente che:

- se il comodato è a tempo indeterminato, occorrerà barrare la relativa casella, compilando la data iniziale;

- se il comodato è a tempo determinato, occorre riportare la data di inizio e quella di fine del contratto.

Nella casella “Tipologia di atto” deve essere indicato:

- il codice 1 se si tratta di un comodato verbale, oppure;

- il codice 2 per registrare un comodato redatto in forma scritta.

Occorre, inoltre, fleggare:

- la casella relativa al tipo di bene oggetto del comodato (mobile, immobile o universalità di beni) e inserita una breve descrizione del bene (ad esempio “il bene concesso in comodato è una moto, marca ……”).

- la casella “Clausola penale” nel caso in cui nel contratto le parti abbiano apposto tale clausola al comodato

Quadro D: immobile

Nel quadro D – dati degli immobili – occorre riportare i dati dell’immobile concesso in comodato, vale a dire:

- il codice Comune in cui l’immobile è collocato;

- la tipologia catasto (Terreni o Urbano);

- la Sezione urbana (o Comune catastale);

- il foglio;

- la particella;

- il Subalterno, se presente.

Può anche essere barrata la casella “in via di accatastamento”.

In questo caso, è necessario compilare le seguenti caselle “Tipologia immobile” – “Codice comune” – “T/U” – “P/I” – “Categoria catastale” e “Rendita” anche se presunta. Se sono note altre informazioni, possono essere compilati anche gli altri campi.

Va poi indicato l’indirizzo con il numero civico.

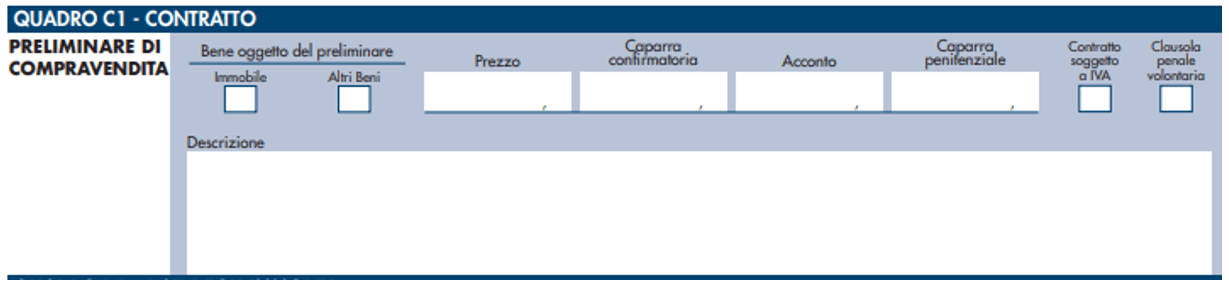

Quadro C1 contratto (PRELIMINARE DI VENDITA)

La compilazione del quadro C1 permette di evidenziare tutti i dati necessari per una corretta registrazione e tassazione del contratto preliminare.

In sede di compilazione del suddetto riquadro, occorre riportare obbligatoriamente:

- la tipologia di bene oggetto del preliminare (Immobile e/o Altri beni a seconda del tipo di bene oggetto del preliminare);

- il prezzo di vendita stabilito dalle parti.

Sempre in sede di compilazione del presente riquadro, viene altresì chiesto di indicare la somma eventualmente versata dal promissario acquirente a titolo di:

- caparra confirmatoria, al fine di garantire l’adempimento dell’obbligazione contrattuale;

- di acconto sul prezzo finale di vendita;

- di caparra penitenziale per il diritto di recesso.

![]() Nota bene

Nota bene

Occorrerà altresì fleggare la casella “Contratto soggetto a IVA”, se il contratto è soggetto ad Iva e la casella “Clausola penale” nel caso in cui nel contratto sia prevista una clausola penale apposta volontariamente dalle parti.

Deve ritenersi adempimento facoltativo, ancorché consigliato, la compilazione del campo “Descrizione” se il bene oggetto del preliminare è un immobile, previo inserimento nell’apposito campo di una breve descrizione del bene oggetto del contratto. Ad esempio “Il bene oggetto del preliminare è l’immobile sito in Roma, via XXXX n. 25”

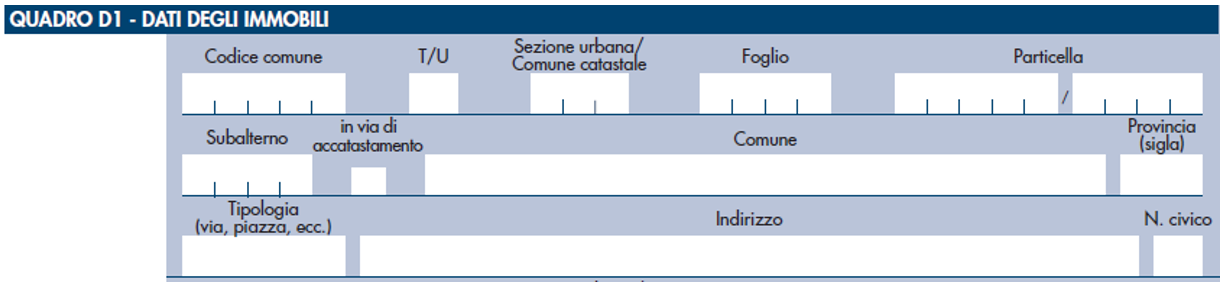

Quadro D1: IMMOBILE

La compilazione del quadro D1 è obbligatoria nel caso in cui nel contratto preliminare da sottoporre a registrazione siano presenti beni immobili, avendo selezionato la relativa casella nel quadro C1.

In particolare, nel riquadro in argomento occorrerà riportare:

- il codice Comune in cui l’immobile è collocato;

- la tipologia catasto (Terreni o Urbano);

- la Sezione urbana (o Comune catastale);

- il foglio;

- la particella;

- il Subalterno, se presente.

Può anche essere barrata la casella “in via di accatastamento”.