Il legittimo metodo per ricostruire i ricavi nelle pizzerie

di Gianfranco AnticoPremessa

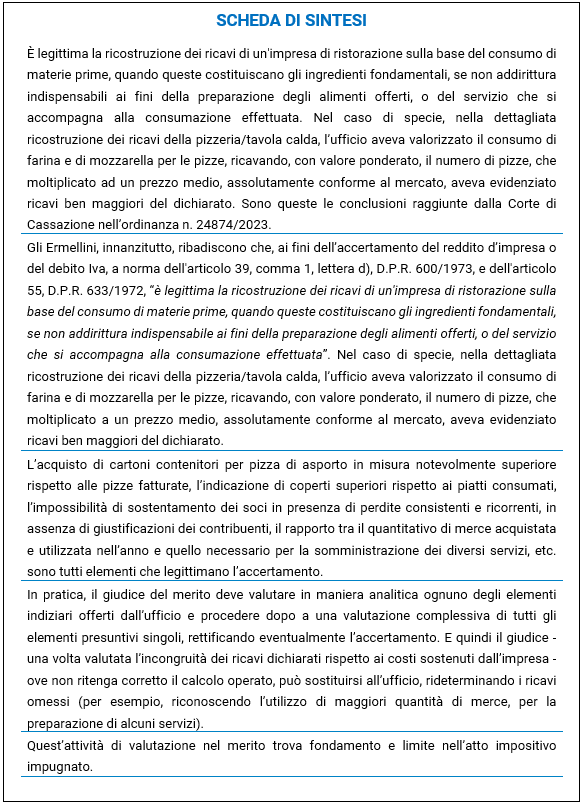

È legittima la ricostruzione dei ricavi di un’impresa di ristorazione sulla base del consumo di materie prime, quando queste costituiscano gli ingredienti fondamentali, se non addirittura indispensabili ai fini della preparazione degli alimenti offerti, o del servizio che si accompagna alla consumazione effettuata. Nel caso di specie, nella dettagliata ricostruzione dei ricavi della pizzeria/tavola calda, l’ufficio aveva valorizzato il consumo di farina e di mozzarella per le pizze, ricavando, con valore ponderato, il numero di pizze, che moltiplicato a un prezzo medio, assolutamente conforme al mercato, aveva evidenziato ricavi ben maggiori del dichiarato.

Sono queste le conclusioni raggiunte dalla Corte di Cassazione nell’ordinanza n. 24874/2023, che consentono di fare il punto su una modalità di ricostruzione dei ricavi che si può ormai ritenere consolidata.

L’ordinanza della Cassazione n. 24874/2023

La vicenda giudiziaria – che ha generato l’ordinanza della Suprema Corte n. 24874/2023 – trae origine dalla richiesta di cassazione della sentenza dell’allora CTR, che, riformando la pronuncia di I grado, aveva accolto il ricorso dei contribuenti avverso gli avvisi d’accertamento con i quali l’ufficio, contestando maggiori ricavi e minori costi relativamente all’anno d’imposta 2005, aveva rideterminato l’imponibile della società, ai fini Iva e Irap e, per il principio di trasparenza, quello dei soci, ai fini Irpef.

Il contenzioso trovava origine in una verifica condotta presso i locali della società – esercente l’attività di pizzeria/tavola calda -, e nella ricostruzione analitico-induttiva dei ricavi, desumibili dal consumo di materie prime (farina, mozzarelle e altro).

I contribuenti avevano sostenuto l’illegittimità degli esiti della verifica, ripresa poi nelle motivazioni degli atti impugnati, per l’erroneità dei ricarichi e del metodo di determinazione del numero di pizze servite.

Il lungo contenzioso, introdotto non unitariamente da società e soci, giunto dinanzi alla Corte di Cassazione, era stato dichiarato nullo per mancato rispetto del litisconsorzio necessario.

Rimessa la controversia dinanzi alla CTP competente, il giudice di I grado aveva rigettato i ricorsi introduttivi dei contribuenti. La sentenza, appellata dai soccombenti, era stata riformata in sede d’appello con la pronuncia ora al vaglio della Corte.

Per quanto qui di interesse, i giudici di appello hanno ritenuto che la ricostruzione dei ricavi operata fosse illegittima per l’inattendibilità dei prezzi e per l’assenza di una media aritmetica ponderata “essendo carente qualsiasi attendibile riferimento all’incidenza di vendita di ciascun tipo di prodotto sul totale delle vendite, al valore medio ponderato, alle percentuali di sfrido, …”.

Da qui il ricorso in Cassazione dell’Agenzia delle entrate, che ha chiesto la riforma della sentenza, ritenendo errata l’interpretazione della disciplina regolatrice della metodologia accertativa utilizzata.

Gli Ermellini, innanzitutto, ribadiscono che, ai fini dell’accertamento del reddito d’impresa o del debito Iva, a norma dell’articolo 39, comma 1, lettera d), D.P.R. 600/1973 e dell’articolo 55, D.P.R. 633/1972, “è legittima la ricostruzione dei ricavi di un’impresa di ristorazione sulla base del consumo di materie prime, quando queste costituiscano gli ingredienti fondamentali, se non addirittura indispensabile ai fini della preparazione degli alimenti offerti, o del servizio che si accompagna alla consumazione effettuata”[1]. Rilevano, altresì, che anche in altri settori, “come quello dei redditi professionali, il consumo di un prodotto può assumere valenza induttiva, significativa o addirittura assorbente, ai fini della ricostruzione del reddito”[2].

Nel caso di specie, nella dettagliata ricostruzione dei ricavi della pizzeria/tavola calda, l’ufficio aveva valorizzato il consumo di farina e di mozzarella per le pizze, ricavando, con valore ponderato, il numero di pizze, che moltiplicato a un prezzo medio, assolutamente conforme al mercato, aveva evidenziato ricavi ben maggiori del dichiarato.

A fronte della metodologia applicata, il giudice regionale ha ritenuto del tutto illegittimo l’accertamento, per inattendibilità dei prezzi medi calcolati dai verificatori, denunciando l’assenza di riferimento all’incidenza di vendita di ciascun tipo di prodotto sul totale delle vendite, alle percentuali di sfrido, al valore medio ponderato. A prescindere da alcuni presunti limiti dell’accertamento, osservano i massimi giudici che “non è comprensibile la carenza di riferimento all’incidenza di vendita di ciascun tipo di prodotto sulle vendite complessive, quando dal consumo delle materie prime considerate è stato possibile giungere a determinare, induttivamente, il numero di pizze vendute, che costituisce un valore assoluto e non necessita di una verifica del rapporto tra tale prodotto e il totale delle vendite”, così che “il giudice regionale ha trascurato che le sue valutazioni, al più, avrebbero potuto incidere sul quantum dei maggiori ricavi contestati alla società, non già sulla integrale illegittimità della metodologia”.

Le conclusioni, cui la CTR avrebbe potuto pervenire, “potevano cioè supportare una motivata riduzione delle pretese fiscali, non già l’annullamento, tout court, dell’atto impositivo, tanto più che l’impugnazione di questo ha natura di impugnazione-merito e non di impugnazione-annullamento”.

E di conseguenza si impone un nuovo giudizio di merito.

Quadro generale

Come è noto, le rettifiche di cui all’articolo 39, comma 1, lettera d), D.P.R. 600/1973 e all’articolo 54, comma 2, D.P.R. 633/1972, sono caratterizzate da ampi margini di apprezzamento.

Infatti, nel caso di ricostruzione indiretta dei ricavi o del volume d’affari, viene in rilievo il procedimento logico e l’attendibilità dei dati posti a base delle suddette ricostruzioni, giocando la coerenza e la sostenibilità della ricostruzione operata, alla luce anche dei comuni canoni di esperienza, di fatti notori e di altre specifiche circostanze rappresentate dalla parte.

Tutto ciò produce una serie di questioni che hanno visto più volte necessario l’intervento della Corte di Cassazione, che – in punto di diritto – traggono spinta dall’articolo 2727, cod. civ., secondo cui “le presunzioni sono le conseguenze che la legge o il giudice trae da un fatto noto per risalire a un fatto ignorato”. A norma dell’articolo 2729, comma 1, cod. civ., queste ultime possono essere ammesse solo se gravi, precise e concordanti.

In generale, quindi, come rilevato dalla G. di F., nella circolare n. 1/2018, vero e proprio manuale sui controlli, “le presunzioni consistono in fatti o nozioni che, sebbene acquisiti o conosciuti, non forniscono alcuna diretta dimostrazione di situazioni o accadimenti, ma permettono comunque di risalire a questi attraverso un processo di logica consequenzialità”. Precisano gli estensori del documento di prassi pubblicato che, “per le presunzioni non legali, vale a dire semplici o semplicissime, non contemplate da alcuna disposizione fiscale e rappresentate da tutti quegli elementi o nozioni utilizzati in sede di controllo e accertamento in funzione di dimostrazione indiretta di fatti o situazioni (che, in sede contenziosa, sono inevitabilmente sottoposti al vaglio del giudice cui spetta esprimersi, in definitiva, sulla relativa capacità probatoria), è necessario esplicitare in maniera puntuale, argomentata e logicamente consequenziale, le ragioni per cui si ritiene che gli elementi presuntivi utilizzati siano idonei a comprovare i fatti o le situazioni che si intende dimostrare. Tale obbligo di dettagliata motivazione è particolarmente vincolante nei casi in cui l’attività ispettiva sia condotta utilizzando il metodo analitico – induttivo, fondato…… sulle risultanze contabili del contribuente, esistenti, formalmente corrette e generalmente attendibili e assistite dalla generale presunzione di “veridicità” alle stesse riconosciuta dall’ordinamento tributario; per tale ragione, ove, in tal caso, non si utilizzino prove dirette, bensì presunzioni, queste, oltre ad essere acquisite in esito a preventiva attività ispettiva, devono essere gravi, precise e concordanti”.

Gli indicatori spie nei ristoranti

Delineato il quadro giuridico di riferimento, si analizzano alcuni interventi della Corte di Cassazione, che in forza di alcuni indicatori spie, hanno più volte legittimato la ricostruzione dei ricavi di un’impresa di ristorazione sulla base di una serie di elementi che investono l’attività stessa:

- tovaglioli: con la sentenza n. 9884/2002 la Corte ha ritenuto corretto “l’accertamento che ricostruisca i ricavi di un’impresa di ristorazione sulla base del consumo unitario dei tovaglioli utilizzati, costituendo dato assolutamente normale quello secondo cui, per ciascun pasto, ogni cliente adoperi un solo tovagliolo e rappresentando, quindi, il numero di questi un fatto noto capace, anche di per sé solo, di lasciare ragionevolmente e verosimilmente presumere il numero dei pasti effettivamente consumati (pur dovendosi, del pari ragionevolmente, sottrarre dal totale i tovaglioli normalmente utilizzati per altri scopi, quali i pasti dei soci e dei dipendenti, l’uso da parte dei camerieri e simili)”. Le specifiche regole dettate dalla Corte di Cassazione sono presenti anche in ulteriori pronunce: si veda la sentenza n. 16048/2005 e la sentenza n. 8643/2007, che hanno legittimato il metodo induttivo utilizzato per la ricostruzione dei ricavi, partendo da un solo dato certo costituito dal numero di tovaglioli lavati, corroborato da altri riscontri, quali la quantità di vino e di altri alimenti consumati. E ancora Cassazione, sentenze n. 8869/2007 e n. 12438/2007;

- acqua minerale: con la sentenza n. 17408/2010, i supremi giudici hanno legittimato la ricostruzione indiretta effettuata sulla base del consumo dell’acqua minerale, che “deve ritenersi un ingrediente fondamentale, se non addirittura indispensabile, nelle consumazioni effettuate sia nel settore del ristorante che della pizzeria, più degli altri elementi indicati dalla parte ricorrente – gas, elettricità, tovaglie e tovaglioli o dal numero di coperti disponibili, dal personale dipendente e dai prezzi praticati –”; sentenza peraltro confermata dalla successiva pronuncia della Cassazione n. 11622/2013, secondo cui “è legittima la ricostruzione dei ricavi di un’impresa di ristorazione anche sulla base del solo consumo di acqua minerale, costituendo lo stesso un ingrediente fondamentale, se non addirittura indispensabile, nelle consumazioni effettuate – Sez. 5, sentenza 17408 del 23/07/2010, Rv. 614681)” e dalla sentenza n. 25129/2016;

- materie prime: sentenza n. 6361/2014, con cui la Corte di Cassazione ha riconosciuto valido l’accertamento presuntivo, effettuato nei confronti di un ristorante, partendo proprio dall’acquisto delle materie prime;

- personale in nero: con l’ordinanza n. 24250/2014 la Corte di Cassazione ha ritenuto legittima la valorizzazione dei lavoratori in nero impiegati in un ristorante. Per la Corte, tale circostanza è “idonea a far ritenere complessivamente inattendibile la documentazione fiscale e a integrare la presunzione di maggiori ricavi non dichiarati“;

- caffè: con l’ordinanza n. 21130/2018 la Corte di Cassazione ha legittimato il caffè corretto fiscalmente (la CTR ha valutato gli elementi forniti dall’ufficio, senza che la contribuente avesse fornito “prova contraria circa la quantità di polvere di caffe reputata necessaria per preparare una tazzina di caffè”[3]).

In questo contesto si inseriscono una serie di pronunce che giocano a campo aperto:

- l’ordinanza della Corte di Cassazione n. 26951/2020: “invero, non può dirsi che, riguardo al settore della ristorazione, vi sia un indicatore “principe” per la ricostruzione presuntiva dei ricavi, ben potendo gli indici rivelatori variare da caso a caso ed essendo compito del fisco, prima, e del giudice tributario di merito, poi, quello di cogliere i peculiari nessi inferenziali che siano adeguati alla singola fattispecie concreta (Cass. n. 11622 del 2013)”. La CTR si è attenuta ai principi di cui sopra, nel ritenere condivisibile l’operato dell’ufficio che, partendo dagli stessi dati dichiarati dalla contribuente (fatture di acquisto dei quantitativi di materie prime utilizzate per la preparazione delle pietanze; dettaglio delle rimanenze iniziali e finali), “ha effettuato un accertamento analitico-induttivo dei maggiori ricavi non dichiarati, determinando in base ai quantitativi di materie prime utilizzate, nel periodo in questione, per la produzione del servizio di ristorazione e per il consumo diretto, il numero delle pietanze vendute – considerati gli sfridi, i cali e l’autoconsumo, e senza conteggiare i contorni, gelati, caffè etc.- nonché il corrispettivo per ogni pietanza”. Il giudice d’appello si è, dunque, “chiaramente servito di una sequenza d’inferenze tali da individuare quella relazione tra fatto noto (consumi di materie prime in un dato periodo) e fatto ignoto (ricavi), che, senza avere i caratteri della necessarietà, è sufficiente a dimostrare il nesso di derivazione secondo canoni di ragionevole probabilità”;

- in tema di accertamento analitico-induttivo nei confronti di un bar, è legittima la ricostruzione dei ricavi sulla base delle consumazioni più significative, ricavate dai quantitativi di prodotti acquistati, alle quali era stato applicato il prezzo medio praticato, così come esposto nel listino e nelle dichiarazioni rese dal rappresentante legale della società, “temperata” dal primo giudice che aveva corretto la ricostruzione sovrastimata dell’accertamento (Cassazione, ordinanza n. 25362/2020);

- valutata l’incongruità dei ricavi e dei redditi dichiarati, sulla base degli elementi acquisiti dall’ufficio, ritenuti sufficienti a supportare l’evasione addebitata, è legittima la sentenza di II grado che, senza invertire l’onere probatorio, ha svolto un ragionamento, non di equità, ma di merito, utilizzando parametri fondati sulla concreta situazione aziendale, determinando i ricavi omessi nella misura riferibile al compenso minimo di sostentamento per ciascuno dei soci che operano in azienda, maggiorato del rischio d’impresa (Cassazione, ordinanza n. 7695/2020);

- le ricostruzioni del prezzi per ciascun piatto, sia alla carta sia su menù fisso, con un volume d’affari del tutto sproporzionato rispetto all’utile “irrisorio” di esercizio dichiarato, conduce a ritenere del tutto antieconomica l’attività svolta e, di conseguenza, irragionevoli le argomentazioni della contribuente volte a rimarcare che i prezzi assunti a base dell’accertamento non sono significativi e che non sarebbe stato valorizzato il fatto che il ristorante operava con differenti fasce di prezzo a seconda della tipologia di pasto, della fascia oraria e delle specifiche richieste (menù degustazione o menù personalizzati). È questo il principio che si ritrae dalla lettura dell’ordinanza della Corte di Cassazione n. 6618/2022;

- è legittima la ricostruzione dei ricavi operata nei confronti di una pizzeria, prendendo le mosse dal consumo di farina accertato a mezzo delle fatture, sottratta una percentuale pari al 10% di c.d. sfrido, e ipotizzando un consumo medio di farina per ogni pizza, tenendo comunque conto della destinazione per un ulteriore 10% delle pizze prodotte ad autoconsumo. È questo il principio dettato dalla sentenza della Corte di Cassazione n. 31583/2023. Per gli Ermellini, “in ambito fiscale … gli elementi assunti a fonte di presunzione non debbono essere necessariamente plurimi – benché l’articolo 2729 cod. civ., l’articolo 38, comma 4, d.P.R. n. 600 del 1973, e l’articolo 38, comma 4, d.P.R. n. 633 del 1972, si esprimano al plurale – potendosi il convincimento del giudice fondare anche su un elemento unico, preciso e grave (Cass. 15/01/2014, n. 656)”. Quanto alla c.d. doppia presunzione, “la sussistenza nell’ordinamento del suo divieto è stata esclusa da questa Corte, secondo cui il principio praesumptum de praesumpto non admittitur (o “divieto di doppie presunzioni” o “divieto di presunzioni di secondo grado o a catena”), se pure acriticamente menzionato in varie sentenze, è inesistente, perché non è riconducibile né agli evocati articoli 2729 e 2697 cod. civ. né a qualsiasi altra norma dell’ordinamento. Il fatto noto accertato in base ad una o più presunzioni (anche non legali), purché gravi, precise e concordanti, ai sensi dell’articolo 2729 cod. civ., può legittimamente costituire la premessa di una ulteriore inferenza presuntiva idonea — in quanto, a sua volta adeguata — a fondare l’accertamento de! fatto ignoto. (Cass. 01/08/2019, n. 20748) La prova inferenziale che sia caratterizzata da una serie lineare di inferenze, ciascuna delle quali sia apprezzata dal giudice secondo criteri di gravità, precisione e concordanza, fa sì che il fatto noto attribuisca un adeguato grado di attendibilità al fatto ignorato, il quale cessa pertanto di essere tale, divenendo noto; ciò risolve l’equivoco logico che si cela nel divieto di doppie presunzioni (Cass. 07/12/2020, n. 27982). Pertanto, si è chiarito, ben può il fatto noto, accertato in via presuntiva, costituire la premessa di un’ulteriore presunzione idonea, per essere a sua volta adeguata, a fondare l’accertamento del fatto ignoto (Cass., 24/08/2023, n. 25229)”.

Brevi note finali

Come visto, in queste attività, il controllo dei verificatori, diretto alla ricostruzione indiretta dei ricavi, di fatto, viene eseguito verificando il rapporto tra il quantitativo dei costi significativi per l’attività svolta rispetto ai ricavi dichiarati.

L’acquisto di cartoni contenitori per pizza di asporto in misura notevolmente superiore rispetto alle pizze fatturate, l’indicazione di coperti superiori rispetto ai piatti consumati, l’impossibilità di sostentamento dei soci in presenza di perdite consistenti e ricorrenti, in assenza di giustificazioni dei contribuenti, il rapporto tra il quantitativo di merce acquistata e utilizzata nell’anno e quello necessario per la somministrazione dei diversi servizi[4], etc. sono tutti elementi che legittimano l’accertamento.

Quindi, la Corte, da una parte, legittima il ragionamento presuntivo operato dall’ufficio, e dall’altra parte, consente al giudice di merito di modificarlo, atteso che il giudizio tributario è di “impugnazione-merito“, finalizzato a una decisione sul rapporto tributario, sostitutiva dell’accertamento dell’Amministrazione finanziaria, entro il quadro probatorio esposto nello stesso atto impositivo.

In pratica, il giudice del merito deve valutare in maniera analitica ognuno degli elementi indiziari offerti dall’ufficio e procedere dopo a una valutazione complessiva di tutti gli elementi presuntivi singoli, rettificando eventualmente l’accertamento. E quindi il giudice – una volta valutata l’incongruità dei ricavi dichiarati rispetto ai costi sostenuti dall’impresa – ove non ritenga corretto il calcolo operato, può sostituirsi all’ufficio, rideterminando i ricavi omessi (per esempio, riconoscendo l’utilizzo di maggiori quantità di merce, per la preparazione di alcuni servizi).

Resta fermo che –Cassazione, ordinanza n. 1728/2018 – se è vero che spetta al giudice tributario il potere (dovere) di stabilire i limiti quantitativi di fondatezza della pretesa impositiva, così da adottare se del caso una pronuncia sostitutiva, “va però considerato che quest’attività di valutazione nel merito trova fondamento e limite – da un lato – nell’atto impositivo impugnato (non può il giudice tributario prendere in esame elementi diversi da quelli dedotti dall’Amministrazione finanziaria, a sostegno della propria pretesa, in tale atto); e – dall’altro – nella regola generale dell’onere della prova e nei caratteri di indipendenza e terzietà che deve connotare la giurisdizione tributaria (non può il giudice tributario ricercare d’ufficio prove in luogo della parte che ne sarebbe onerata, e nemmeno può sostituirsi all’Amministrazione nella individuazione degli elementi costitutivi del rapporto d’imposta)”. Né questa funzione di revisione e rideterminazione del quantum dovuto “può spingersi fino al punto da sopperire all’accertata carenza di prova del credito tributario”.

[1] Cfr. Cassazione n. 15808/2006, in materia di tovaglioli, n. 20857/2007 e n. 17408/2010, in tema di consumo di acqua minerale; idem n. 13068/2011.

[2] Cassazione n. 30782/2018, in tema di consumo di guanti monouso presso lo studio di un odontoiatra.

[3] Nel caso in questione, secondo la CTR, l’ufficio aveva calcolato in 8 grammi la polvere di caffè occorrente per una tazzina di caffè, riconoscendo lo sfrido, atteso che “normalmente vengono considerati 6,5 o 7 g.”, e scorporandola dal caffè utilizzato per preparare i cappuccini e da quello venduto sfuso in confezioni. Inoltre, l’accertamento operato aveva tenuto conto dell’ubicazione dell’esercizio (nella stessa zona insistevano altri 5 bar).

[4] Sussistono dei precisi parametri nei dosaggi adottati per la preparazione delle diverse consumazioni, desumibili dalla specifica metodologia di controllo predisposta dall’Agenzia delle entrate.

Si segnala che l’articolo è tratto da “Accertamento e contenzioso”.