Accertamento tributario: nuovo tentativo di rivoluzione con il DDL delega fiscale

di Arianna SemeraroMaurizio Tozzi – Comitato Scientifico Master Breve 365Premessa

Con la proposta di Legge Delega in materia fiscale approvata dal CdM lo scorso 16 marzo è stato intrapreso un nuovo (l’ennesimo) ambizioso tentativo di rivoluzionare l’ordinamento tributario al fine di renderlo più conforme rispetto al “diritto vivente” e maggiormente rispettoso dei dettami decantati da tempo a livello nazionale e implementati da diversi ordinamenti europei.

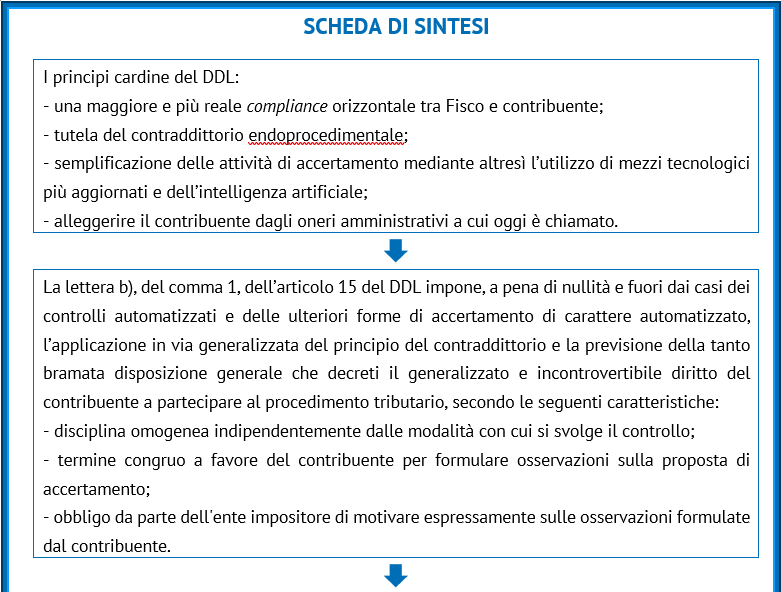

I principi cardine attorno ai quali la riforma dovrà ruotare sono principalmente:

- una maggiore e più reale compliance orizzontale tra Fisco e contribuente;

- tutela del contraddittorio endoprocedimentale;

- semplificazione delle attività di accertamento mediante altresì l’utilizzo di mezzi tecnologici più aggiornati e dell’intelligenza artificiale;

- alleggerire il contribuente dagli oneri amministrativi a cui oggi è chiamato.

Molteplici sono le riflessioni che attorno a ciascuno dei predetti temi possono essere sviluppate e alcune delle quali verranno di seguito meglio approfondite.

Ciò che si vuole subito smarcare già da principio è la rilevanza e le implicazioni che possono derivare da un esteso utilizzo della tecnologia. L’argomento non è di poco conto e questo perché se da un lato l’utilizzo di nuovi mezzi si rende non soltanto utile ma altresì necessario per far fronte a un rapporto – quello tra Fisco e contribuente – spesso troppo imbullonato dietro lunghi e farraginosi procedimenti burocratici, dall’altro non può negarsi come già oggi l’utilizzo di metodologie lato sensu legate alle nuove tecnologie (i.e. metodi di accertamento basai su indici, coefficienti, parametri, studi di settore, indici di affidabilità fiscale) faccia riscontrare la difficoltà nell’elaborazione della disciplina di riferimento e nel presidio di validi strumenti di tutela del contribuente.

Indubbiamente tali sistemi di “incentivazione” all’emersione dell’evasione hanno, da un punto di vista storico, un effetto positivo nella crescita degli imponibili spontaneamente dichiarati; allo stesso tempo, però, l’eccessiva “catastalizzazione” del reddito, nel senso di indirizzarsi sempre di più su risultati preordinati e decisi da meccanismi statistici, rischia di condizionare anche l’attività di accertamento sul campo, laddove spesso e volentieri si registra una eccessiva ritrosia, da parte degli organi di controllo, ad allontanarsi dalle risultanze statistiche, anche quando sembrano evidenti le varie esimenti esistenti nel caso specifico.

Generalizzato obbligo di contraddittorio

Il DDL sembra conferire ampio spazio e rilevanza al tema del contraddittorio. In particolare, la lettera b), del comma 1, dell’articolo 15, del DDL impone, a pena di nullità e fuori dai casi dei controlli automatizzati e delle ulteriori forme di accertamento di carattere automatizzato, l’applicazione in via generalizzata del principio del contraddittorio e la previsione della tanto bramata disposizione generale che decreti il generalizzato e incontrovertibile diritto del contribuente a partecipare al procedimento tributario, secondo le seguenti caratteristiche:

- disciplina omogenea indipendentemente dalle modalità con cui si svolge il controllo;

- termine congruo a favore del contribuente per formulare osservazioni sulla proposta di accertamento;

- obbligo da parte dell’ente impositore di motivare espressamente sulle osservazioni formulate dal contribuente.

L’esigenza in parola è ormai nota e non può più essere sottaciuta ovvero colmata mediante l’intervento dei giudici della Suprema Corte. Sul tema è di recente intervenuta anche la Consulta che con la sentenza n. 46/2023 ha lanciato un monito al Legislatore affinché introducesse un generalizzato obbligo di contraddittorio endoprocedimentale applicabile a tutte le tipologie di accertamento tributario. In tale sede i giudici costituzionali hanno a chiare lettere affermato che l’inesistenza di un generalizzato obbligo di preventivo contraddittorio non sia più coerente con l’evoluzione dell’intero sistema tributario.

Intervento, quest’ultimo, non più procrastinabile per la Consulta alla luce dell’intero impianto normativo in materia e massimamente dell’evoluzione legislativa del sistema tributario che negli ultimi anni, seppur con norme speciali, ha ampliato sempre più i casi in cui l’Agenzia delle entrate è tenuta a instaurare un preventivo contraddittorio con il contribuente.

Come è noto, nel rispetto del principio di cooperazione tra Amministrazione finanziaria e contribuente, dopo il rilascio della copia del processo verbale di chiusura delle operazioni da parte degli organi di controllo, il contribuente, ai sensi dell’articolo 12, comma 7, L. 212/2000, può comunicare entro 60 giorni osservazioni e richieste che sono valutate dagli uffici impositori. Nel dettaglio, il comma 7, articolo 12, L. 212/2000 impone all’Amministrazione finanziaria la compilazione del processo verbale di chiusura delle operazioni di indagine da parte degli organi di controllo, il suo rilascio al contribuente, il decorso di un termine dilatorio di 60 giorni prima dell’adozione dell’avviso di accertamento, durante il quale questi può presentare osservazioni.

È bene specificare che tali osservazioni non sono obbligatorie e non condizionano l’iter procedimentale del futuro contenzioso, così come il termine dei 60 giorni non è “perentorio” ai fini della produzione delle memorie, ma rappresenta solo un limite invalicabile per l’emanazione dell’accertamento (fatta eccezione per i casi di motivata urgenza). In parole semplici, il contribuente può decidere o meno di produrre le proprie osservazioni e può, eventualmente, anche produrle oltre i 60 giorni, purché in tempo utile prima dell’emanazione dell’atto di controllo. Da parte sua, l’ufficio vaglierà sia il pvc, sia le osservazioni di parte e deciderà, con calma, se emanare o meno l’accertamento, entro i termini normativi previsti per la relativa notifica.

Tuttavia, questo specifico iter procedimentale, incentrato sulla garanzia del contraddittorio, è prescritto solamente qualora l’istruttoria sia stata realizzata accedendo ai locali di pertinenza del contribuente mentre, si rivendica tuttora la necessità che l’articolo 12, comma 7, L. 212/2000 possa assurgere a principio generale e trovare applicazione in ogni caso anche quando la verifica venga effettuata presso gli uffici dell’Agenzia delle entrate (c.d. verifiche a tavolino), pur se deve dirsi, a onor del vero, che in tali casistiche di mancata verifica iniziale (dunque assenza del pvc), il bilanciamento in ordine al confronto con il Fisco avviene in funzione dell’esplicita previsione di dover attivare il contraddittorio preliminare obbligatorio, rispetto al quale il contribuente potrà esprimere le proprie tesi difensive e addirittura sussiste un obbligo, in capo all’Amministrazione finanziaria, di motivazione rafforzata (nel senso che, in caso di emanazione dell’avviso di accertamento, sarà necessario per l’ufficio adeguatamente motivare circa il mancato accoglimento delle tesi di parte).

Riassumendo, a oggi:

- in presenza di un pvc, scattano i 60 giorni di vaglio critico, durante il quale il Fisco non può emettere l’avviso di accertamento e il contribuente ha facoltà di produrre proprie memorie. In caso di produzione di memorie, non vi è obbligo normativo di redigere un atto di accertamento che sia caratterizzato dalla c.d. “motivazione rafforzata”. Infine, residua la possibilità di un ulteriore confronto con l’Agenzia delle entrate, posto che si potrà attivare la procedura di adesione;

- in assenza di un pvc (quindi ad esempio con i controlli a tavolino) e salvo specifici casi (come per gli accertamenti parziali), non vi è la previsione dell’attesa dei 60 giorni di vaglio critico, ma sussiste l’obbligo del contraddittorio preventivo e anche quello della motivazione rafforzata rispetto alle doglianze del contribuente. Una volta emanato l’avviso di accertamento, non è possibile avviare la procedura di adesione (quindi al contribuente conviene, se del caso, risolvere il confronto con il Fisco nella fase dell’invito al contraddittorio, avendo successivamente solo la possibilità di produrre ricorso in alternativa all’acquiescenza).

Tuttavia, consta qui dover sottolineare come non sia cosa semplice mettere in pratica quanto previsto dal DDL che auspica l’introduzione di un principio di carattere generale poiché, per quanto da un lato la mancanza di un generalizzato obbligo di contradditorio endoprocedimentale risulti ormai distonica rispetto all’evoluzione normativa tributaria, d’altro lato non può non evidenziarsi come l’eterogeneità dei diversi modelli accertativi e delle diverse esigenze sottese renda complessa l’introduzione di una norma di carattere generale. Ne deriva dunque il monito al Legislatore a individuare la modalità più corretta e che tenga conto delle specificità sottese ma che riesca a ogni modo ad assicurare il coinvolgimento del contribuente in ogni tipo di accertamento.

Nuove forme di collaborazione Fisco-contribuente

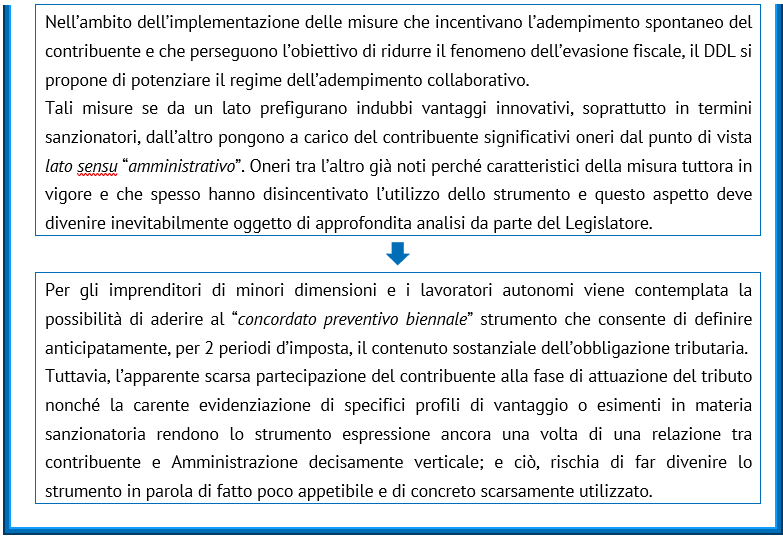

Nell’ambito dell’implementazione delle misure che incentivano l’adempimento spontaneo del contribuente e che perseguono l’obiettivo di ridurre il fenomeno dell’evasione fiscale, il DDL sviluppa la propria strategia su 2 distinti fronti:

- potenziamento del regime dell’adempimento collaborativo;

- introduzione di un concordato preventivo biennale.

Quanto al primo aspetto, l’intervento del DDL in commento si pone l’obiettivo di potenziarne l’utilizzo e il raggiungimento del fine a cui lo stesso regime è teso sin dalle sue origini: instaurare un rapporto di fiducia tra Amministrazione finanziaria e contribuente che miri a un aumento del livello di certezza sulle questioni fiscali rilevanti. Tale obiettivo è perseguito tramite l’interlocuzione costante e preventiva con il contribuente su elementi di fatto, ivi inclusa l’anticipazione del controllo, finalizzata a una comune valutazione delle situazioni suscettibili di generare rischi fiscali. È un istituto che, nella sua formulazione attuale, prevede l’adesione volontaria del contribuente qualora sia in possesso di specifici requisiti soggettivi e oggettivi.

Nel monito del DDL vi si legge la volontà di:

- accelerare il processo di progressiva riduzione della soglia di accesso all’applicazione dell’istituto, provvedendo a dotare, con progressivo incremento, l’Agenzia delle entrate di adeguate risorse;

- consentire l’accesso al regime di adempimento collaborativo anche a società, prive dei requisiti di ammissibilità, che appartengono a un gruppo di imprese nel quale almeno un soggetto ha i requisiti di ammissione richiesti, a condizione che il gruppo adotti un sistema integrato di rilevazione, misurazione, gestione e controllo del rischio fiscale gestito in modo unitario per tutte le società del gruppo;

- prevedere la possibilità di gestire in regime di adempimento collaborativo anche questioni riferibili a periodi di imposta precedenti all’ammissione al regime;

- introdurre nuove e più penetranti forme di contraddittorio preventivo, con particolare riguardo alla risposta alle istanze di interpello o agli altri pareri, comunque denominati, richiesti dai contribuenti aderenti al regime, prevedendo la necessità di un’interlocuzione preventiva rispetto alla notifica di un parere negativo;

- potenziare gli effetti premiali connessi all’adesione al regime.

Tali misure se da un lato prefigurano indubbi vantaggi innovativi, soprattutto in termini sanzionatori, conseguenti all’adesione a tale regime, dall’altro pongono a carico del contribuente significativi oneri dal punto di vista lato sensu “amministrativo”. Oneri tra l’altro già noti perché caratteristici della misura tuttora in vigore e che spesso hanno disincentivato l’utilizzo dello strumento e questo aspetto deve divenire inevitabilmente oggetto di approfondita analisi da parte del Legislatore.

Ciò che è innegabile è che trattasi di un corredo di disposizioni che indubbiamente collocano il regime dell’adempimento collaborativo nell’ambito del modulo di attuazione del tributo pienamente basato sulla enhanced relationship, e pertanto nell’ambito di una relazione di tipo c.d. “orizzontale” tra contribuente e Amministrazione, per distinguerla da quella “verticale”, tipicamente riconducibile al modulo autoritativo di attuazione del tributo.

Accanto a tale disciplina, per imprenditori di minori dimensioni e lavoratori autonomi viene contemplata la possibilità di aderire al “concordato preventivo biennale” strumento che consente di definire anticipatamente, per 2 periodi d’imposta, il contenuto sostanziale dell’obbligazione tributaria.

Trattasi di disposizione già conosciuta nel passato, sul finire dei primi 10 anni del 2000, poi non riproposta. In particolare, le linee guida fissate dal DDL prevendono – quali tratti principali:

- l’impegno del contribuente, previo contradditorio con modalità semplificate, ad accettare e a rispettare la proposta per la definizione biennale della base imponibile ai fini delle imposte sui redditi e dell’Irap formulata dall’Agenzia delle entrate anche utilizzando le banche dati e le nuove tecnologie a sua disposizione;

- l’irrilevanza ai fini delle imposte sui redditi e dell’Irap nonché dei contributi previdenziali obbligatori di eventuali maggiori o minori redditi imponibili rispetto a quelli oggetto del concordato, fermi restando gli obblighi contabili e dichiarativi;

- la decadenza dal concordato nel caso in cui, a seguito di accertamento, risulta che il contribuente non ha correttamente documentato, negli anni oggetto del concordato stesso o in quelli precedenti, ricavi o compensi per un importo superiore a prestabilite soglie ritenute significative ovvero ha commesso altre violazioni fiscali di non lieve entità.

Una prima lettura della proposta contenuta nel DDL non convince pienamente poiché appare essere contraddittoria nella misura in cui da un lato esalta la necessità di sviluppare e garantire ampio contraddittorio tra Fisco e contribuente, dall’altro ne esplica l’utilizzo in “modalità semplificata” nell’ambito della procedura che porta alla formulazione della proposta da parte dell’Amministrazione finanziaria, proposta sostanzialmente vincolante per il contribuente.

Ciò che altresì appare non prettamente in linea con la volontà di creare un rapporto Fisco-contribuente orizzontale, anziché verticale, è il venir meno di qualsiasi beneficio qualora, in caso di accertamento di qualsiasi genere e tipologia risultino non dichiarati componenti positivi (ricavi o compensi) negli anni “oggetto del concordato stesso o in quelli precedenti per un importo “superiore a prestabilite soglie ritenute significative” ovvero qualora il contribuente abbia commesso “altre violazioni fiscali di non lieve entità””.

Ne deriva che l’apparente scarsa partecipazione del contribuente alla fase di attuazione del tributo nonché la carente evidenziazione di specifici profili di vantaggio o esimenti in materia sanzionatoria rendono lo strumento espressione ancora una volta di una relazione tra contribuente e Amministrazione decisamente verticale; e ciò, rischia di far divenire lo strumento in parola di fatto poco appetibile e di concreto scarsamente utilizzato.

Conclusioni

Si voglia in conclusione solo citare alcuni degli ulteriori aspetti su cui il DDL si propone di intervenire e che meriterebbero ampio commento. Trattasi in particolare:

- in ambito di costi pluriennali, prevedere la decorrenza del termine di decadenza per l’accertamento a partire dal periodo di imposta nel quale si è verificato il fatto generatore.

Tale intervento sarebbe utile e doveroso sotto diversi profili: da un lato necessario per garantire certezza giuridica ed evitare che il contribuente possa ritenersi su tali temi assoggettato al potere di accertamento dell’Agenzia delle entrate per decenni, dall’altro eviterebbe un’eccessiva dilatazione dell’obbligo di conservazione delle scritture contabili posto a carico del contribuente. Questo da un lato responsabilizzerebbe l’Amministrazione finanziaria ad attivare i propri poteri accertativi in tempi utili e consoni con il dettato normativo e dall’altro sarebbe attuazione di uno dei principio a cui il DDL si ispira e cioè ridurre l’eccessivo aggravio degli oneri amministrativi posti in capo al contribuente;

- il divieto o quantomeno una limitazione dell’utilizzo della presunzione della distribuzione extracontabili degli utili per le società a ristretta base societaria. Presunzione il cui smisurato uso rende complessa per non dire diabolica la difesa del contribuente. Modus operandi, quest’ultimo, che risulta distonico rispetto al conclamato diritto di difesa e di collaborazione Fisco-contribuente a cui l’accertamento tributario deve ambire.

Si segnala che l’articolo è tratto da “Accertamento e contenzioso”.

4 Settembre 2023 a 13:27

molto esaustivo