I crediti non iscritti in bilancio di liquidazione di una società estinta si intendono rinunciati?

di Silvia AmploPremessa

Il presente contributo si pone in un certo senso in continuità con alcuni precedenti elaborati in cui sono stati analizzati alcuni degli aspetti circa le dinamiche successive all’estinzione di una società, come l’individuazione dei soggetti responsabili dei debiti esistenti al momento della cancellazione della società debitrice e come tali destinatari dei relativi atti tributari emessi ai fini del recupero a tassazione, nonché entro quali limiti operi detta responsabilità.

In via di premessa generale e al fine di coadiuvare la lettura del presente contributo, pare utile ricordare quanto stabilito dalle Sezioni Unite della Corte di Cassazione con le sentenze n. 6070/2013, n. 6071/2013 e n. 6072/2013, ovvero che dopo la cancellazione della società dal Registro Imprese (sia di persone sia di capitali) e cioè dopo l’estinzione, si determinava un fenomeno successorio, in forza del quale:

- le obbligazioni della società non si estinguevano, ma si trasferivano ai soci, i quali ne rispondevano nei limiti di quanto riscosso a seguito della liquidazione o illimitatamente, a seconda delle responsabilità vigente durante la vita dell’ente, ovvero in base al fatto che fossero limitatamente o illimitatamente responsabili per i debiti sociali;

- i diritti e i beni non compresi nel bilancio finale di liquidazione della società estinta si trasferivano ai soci, in regime di contitolarità o comunione indivisa, con esclusione delle mere pretese, (ancorché azionate o azionabili in giudizio) e dei crediti (ancora incerti o illiquidi) la cui inclusione nel bilancio finale di liquidazione avrebbe richiesto un’attività ulteriore (giudiziale o extra giudiziale) “il cui mancato espletamento da parte del liquidatore consente di ritenere che la società vi abbia rinunciato”;

– con specifico riguardo al tema dei residui attivi o sopravvenienze attive, si erano limitate ad affermare che la sorte di detti crediti “resta affidata ad una valutazione caso per caso, fermo restando però che l’estinzione della società da sempre vita ad un fenomeno successorio” (Cassazione SS.UU. 6070/2013).

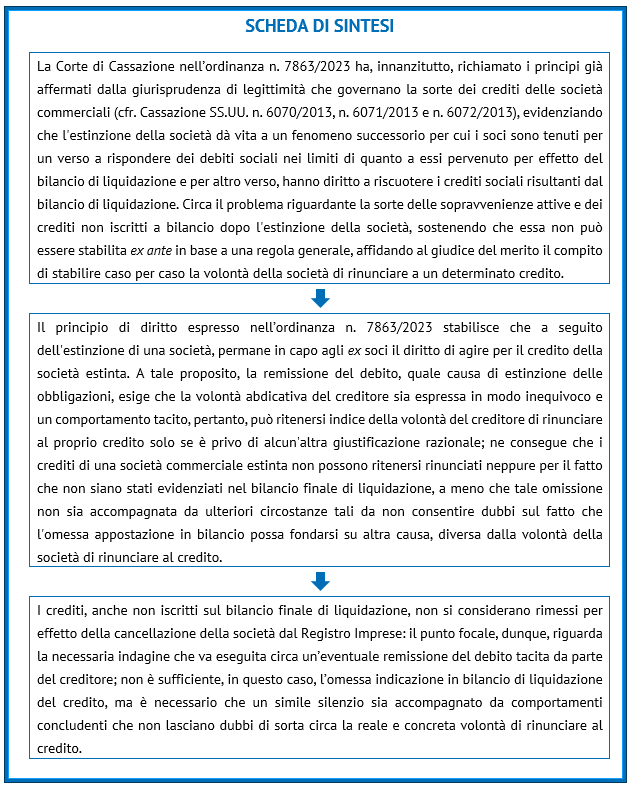

La Corte di Cassazione, sezione tributaria, con la recente ordinanza n. 7863/2023, tra i vari temi oggetto di pronuncia nella decisione in commento, a integrazione dei suddetti principi e, in particolare, dell’ultimo citato in elenco, ha affrontato nuovamente un’importate questione – che, si premette sin da ora, costituirà l’unico punto meritevole di attenzione nel presente contributo anche per ciò che riguarda l’esposizione della fattispecie sottoposta all’esame degli Ermellini – e cioè quella della sorte dei crediti in precedenza riferibili alla società estinta che nel bilancio finale di liquidazione siano stati iscritti nelle sopravvenienze attive.

Sarà proprio quest’ultimo aspetto a essere sviscerato nella presente analisi che, pur rientrando comunque nella macro-tematica delle dinamiche post estinzione di una società, riguarda la sorte dei crediti (e non più dei debiti) che la società vanta al momento della cancellazione e, più nello specifico, – profilo che qui rileva maggiormente – si cercherà di capire, anche alla luce del recente principio enunciato dagli Ermellini, se e quando tali crediti possono essere considerati come rinunciati (c.d. “rimessi”) e quindi estinti, passando attraverso un’analisi che spazierà tra approfondimenti di istituti civilistici e conoscenze tecniche del diritto societario.

La remissione del debito: che cos’è e riferimenti al diritto societario

Per meglio comprendere il principio di diritto enunciato dalla Suprema Corte con la decisione in commetto, giova illustrare i tratti salienti dell’istituto civilistico della remissione del debito.

La remissione del debito è un negozio giuridico unilaterale recettizio disciplinato all’articolo 1236 e ss., cod. civ., con il quale il creditore rinuncia volontariamente al proprio credito liberando il debitore e tutti coloro che avevano garantito l’adempimento (fideiussori). È uno dei modi di estinzione dell’obbligazione che si perfeziona quando la dichiarazione giunge nella sfera di conoscenza del debitore, salvo che questi dichiari in un congruo termine di non volerne approfittare.

In apparenza sembrano non esservi dubbi sull’unilateralità del negozio giuridico della remissione, tanto che l’articolo di riferimento è rubricato “dichiarazione di remissione del debitore”. Ma, sin da una prima lettura del dettato normativo, si scorge una possibile natura bilaterale: l’incipit della norma attuale, l’articolo 1236, cod. civ., dispone che la dichiarazione remissoria produce effetti estintivi dal momento in cui è comunicata al debitore, ascrivendo a tale dichiarazione una natura nettamente ricettizia, salvo poi subordinare il reale effetto estintivo a una eventuale manifestazione del debitore al quale viene riservata la possibilità di dichiarare, in un congruo termine, di non volerne profittare.

Per ciò che qui interessa, è importante focalizzarsi sulla modalità con cui il creditore manifesti la propria volontà. Per meglio dire, il creditore può comunicare espressamente al debitore di non voler più ottenere la prestazione evitando, così, qualsivoglia dubbio in merito, dichiarando in modo esplicito la propria volontà. È ammessa, però, anche la possibilità della c.d. “remissione tacita” cioè attuata tramite un comportamento concludente idoneo a escludere la volontà di conseguire il credito da parte del creditore. A ogni modo, la volontà di rimettere il debito non si può mai presumere e deve comunque essere espressa in modo non equivoco.

Per avvicinarci di più alla fattispecie oggetto di commento, è utile ipotizzare che la remissione del debito avvenga nel caso di crediti di una società commerciale estinta: si è ricordato che la cancellazione della società dal Registro Imprese (e quindi la sua estinzione) genera in ogni caso un fenomeno successorio in capo agli ex soci che, da un lato sono responsabili dell’assolvimento di eventuali debiti presenti al momento della cancellazione e, dall’altro lato, avranno comunque il diritto di pretendere l’adempimento delle obbligazioni da parte dei debitori. Ebbene, gli ex soci – come per tutte le tipologie di creditori – godranno della possibilità di agire in conformità di quanto previsto dall’articolo 1236, cod. civ. e ss. e, quindi, di poter rimettere il debito, comunicando in forma espressa o tacita di voler estinguere l’obbligazione in modo non satisfattivo poiché non conseguiranno la prestazione.

Nel caso in cui gli ex soci non manifestassero in forma espressa la loro volontà occorrerà indagare quali comportamenti potranno essere considerati concludenti o meno e se si possa configurare una remissione c.d. “tacita”, oppure se certe azioni (come, ad esempio, l’inserimento o il mancato inserimento di alcuni importi in determinate voci nel bilancio societario di liquidazione) possano equivalere alla rimessione tacita del debito.

Dunque, questo il bandolo della matassa che necessita di essere sbrogliato servendosi di quanto stabilito dalla Suprema Corte con l’ordinanza in commento.

Cassazione n. 7683/2023: il principio di diritto

Come anticipato in premessa, nel presente paragrafo si evidenzierà il passo dell’ordinanza che qui interessa, tralasciando, dunque, il merito della vicenda.

Con il quarto motivo di ricorso, la società contribuente in liquidazione, denunciava la violazione e falsa applicazione degli articoli 88, comma 1 e 110, comma 8, Tuir per avere la CTR erroneamente ritenuto insussistente il costo documentato dalla fattura n. (omissis) contabilizzato dalla società contribuente nel bilancio al 31 dicembre 2006 laddove, per effetto della avvenuta estinzione della società creditrice al 26 gennaio 2007, detto costo rappresentava, al contrario, una sopravvenienza attiva nel bilancio 2007, per inesistenza della passività.

In altre parole, i giudici regionali hanno stabilito per l’inesistenza del debito avendo erroneamente e superficialmente considerato l’insorgenza di una sopravvenienza attiva come elemento a favore della debitrice della società per effetto dell’estinzione della stessa; mentre invece avrebbero dovuto valutare se il debito in questione (a prescindere dall’estinzione della società) fosse stato o meno oggetto di rinunzia da parte della società creditrice (ovvero, remissione).

Questo il principio enunciato dagli Ermellini:

“Dunque, a seguito dell’estinzione di una società, permane in capo agli ex soci il diritto di agire per il credito della società estinta… A tale proposito, la remissione del debito, quale causa di estinzione delle obbligazioni, esige che la volontà abdicativa del creditore sia espressa in modo inequivoco e un comportamento tacito, pertanto, può ritenersi indice della volontà del creditore di rinunciare al proprio credito solo se è privo di alcun’altra giustificazione razionale; ne consegue che i crediti di una società commerciale estinta non possono ritenersi rinunciati neppure per il fatto che non siano stati evidenziati nel bilancio finale di liquidazione, a meno che tale omissione non sia accompagnata da ulteriori circostanze tali da non consentire dubbi sul fatto che l’omessa appostazione in bilancio possa fondarsi su altra causa, diversa dalla volontà della società di rinunciare al credito“.

Dal principio sopra evidenziato, ne consegue che i crediti di una società commerciale estinta non possono ritenersi rinunciati per il solo fatto che non siano stati evidenziati nel bilancio di liquidazione, a meno che tale omissione non sia affiancata da ulteriori circostanze tali da non consentire dubbi sul fatto che l’omessa appostazione in bilancio altra causa non potesse avere, se non la volontà della società di rinunciare a quel credito.

Ma gli Ermellini statuiscono che il mero fatto in sé che la società non abbia inserito un credito nel bilancio finale di liquidazione, non è un fatto da solo sufficiente a far sì che si configurino i requisiti di inequivocità rispetto alla volontà di rimettere il debito. Pertanto, è vero che la remissione del debito può avvenire tacitamente, ma la volontà – seppur tacita, appunto – deve essere inequivoca.

Osservazioni conclusive

Con l’ordinanza in commento viene statuito che è necessaria una verifica concreta e approfondita per dimostrare che la mancata appostazione dei crediti nel bilancio finale di liquidazione derivi da circostanze tali da scongiurare qualsiasi dubbio sul fatto che l’omessa iscrizione in bilancio sia espressione di una volontà inequivocabile e indubbia di voler rinunciare ai crediti stessi.

In questo caso il principio espresso è un’ulteriore conferma di quanto già statuito in precedenza dalla stessa Corte con decisioni emesse in particolare negli ultimi anni.

Al fine di svolgere qualche riflessione finale, si può concludere che la remissione del debito è pur sempre un atto negoziale che richiede una manifestazione di volontà che potrà essere comunicata al debitore in modo espresso oppure in modo tacito, ritraendola da comportamenti concludenti del creditore, ma in questo caso deve essere inequivoca: non deve, cioè, lasciare spazio a dubbi di sorta riguardo alla reale intenzione di rinunciare al credito.

Il silenzio, infatti, nel nostro ordinamento giuridico non può mai assurgere a indice certo di una volontà abdicativa o rinunciataria di un diritto a meno che non sia accompagnato dal compimento di azioni o da comportamenti di per sé idonei a confermare la volontà inequivocabile di rinuncia.

Allora pare evidente che occorra eseguire un’accurata indagine circa gli atti posti in essere dal creditore e cercare di capire se realmente quel silenzio sia sinonimo di rinuncia oppure no: non è certo possibile presumere un’eventuale rimessione del debito, né tantomeno ascrivere a determinati comportamenti (od omissioni) il significato che più va a vantaggio del debitore.

Si segnala che l’articolo è tratto da “Accertamento e contenzioso”.