Dove stanno andando gli studi professionali? Strategia, conoscenza del cliente e comunicazione

di Claudio RoratoLa complessità dei mercati, sempre più regolati da obblighi normativi e dalla presenza pervasiva della tecnologia digitale, necessita di nuove visioni da parte dei professionisti. I modelli organizzativi, di business e relazionali devono basarsi su paradigmi innovativi. La capacità di leggere con continuità il cambiamento dell’ambiente esterno e di quello competitivo, comprensivo del contesto in cui sono immerse le aziende clienti, diventa indispensabile per generare valore ed elaborare modelli coerenti con le necessità attuali.

| Riferimenti metodologici |

| Osservatorio Professionisti e Innovazione Digitale |

| L’Osservatorio Professionisti e Innovazione Digitale da oltre 10 anni fornisce un apporto di sostanza per la diffusione consapevole dell’innovazione digitale all’interno degli Studi di avvocati, commercialisti e consulenti del lavoro. L’approccio utilizzato è di tipo sistemico, perché prende in esame il mondo delle professioni e le relazioni con i Clienti, i vendor tecnologici e il loro canale, le società di servizi non tecnologici, la Pubblica amministrazione e gli enti e le associazioni di rappresentanza.

Di seguito i riferimenti metodologici relativi alla Ricerca condotta nel 2025 sugli studi professionali di avvocati, commercialisti e consulenti del lavoro, sia nella forma mono disciplinare sia multidisciplinare. I dati richiesti con la somministrazione di un questionario on line, escludono la Clientela definibile “privata”, ma si concentrano esclusivamente su quella aziendale o, comunque, dotata di partita IVA. Ricerca sugli studi professionali – Attraverso un questionario CAWI rivolto agli studi professionali erogato da marzo 2025 a giugno 2025, sono stati raccolti e utilizzati 1.638 questionari. Le risposte ottenute a livello nazionale hanno un elevato livello di rappresentatività statistica in termini geografici. Gli Studi rispondenti sono stati inoltre divisi in 4 classi dimensionali: micro Studi (meno di 3 persone in organico), piccoli Studi (3-9), medi Studi (10-29) e grandi Studi (da 30 in su). |

Premessa

L’adattamento rappresenta la principale qualità da possedere nei periodi qualificati da elevata volatilità e incertezza. È la caratteristica che consente di perpetuare l’esistenza nel tempo. Non significa però improvvisazione ma, anche in questo caso, allenamento ad affrontare la varianza e la velocità con cui si manifesta la dinamica ambientale. Esistono delle leve che aiutano a rendere meno incerti i risultati e, soprattutto, a elaborare azioni in grado di mantenere un costante e qualitativo dialogo con il mercato di sbocco. La conoscenza del mercato e la sua gestione diventano cruciali perché il mercato è anch’esso investito da nuovi bisogni, da inesorabili cambiamenti generazionali e da obblighi normativi, che necessitano di esperti per interpretarli e applicarli. Strategia, conoscenza del cliente e comunicazione sono leve importanti da “maneggiare con cura”, per garantire risposte consone alle nuove esigenze e impatti che assicurino allo studio un adeguato sviluppo nel tempo.

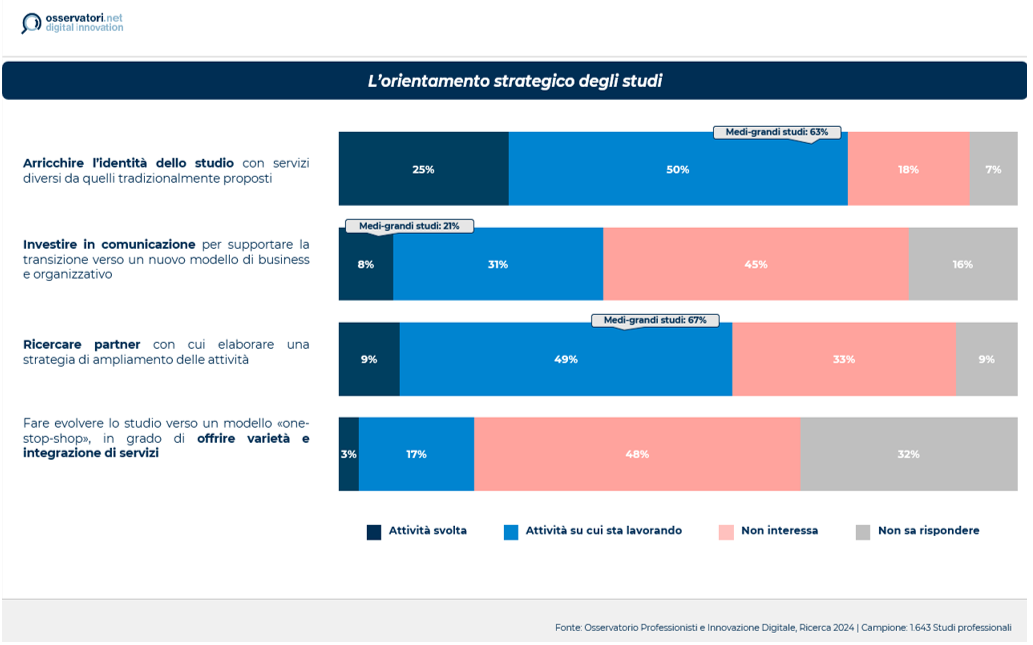

L’orientamento strategico degli studi professionali

I modelli prevalenti degli studi professionali sono di estrazione tradizionale, sia per il modello di business (natura dei servizi proposti) sia per il modello organizzativo (scarsa delega, concentrazione dell’innovazione nelle mani del titolare o dei soci, …). Oltre che da ragioni di tipo culturale, ciò deriva anche dall’elevato numero di micro e piccole strutture che, ovviamente, sono poco articolate e dispongono di portafogli clienti di limitate dimensioni. Questi ultimi esprimono esigenze che fanno, soprattutto, riferimento alla tradizione tipica del mondo delle professioni giuridiche ed economiche (gestione fiscale, gestione contabilità e bilancio, gestione amministrativa del personale, contrattualistica, recupero crediti, …). Diversa è la situazione per le dimensioni superiori: i medi e i grandi studi sviluppano modelli organizzativi più articolati (nuove competenze interne, nuove funzioni anche se non in modo sempre innovativo) e modelli di business più ricchi, derivanti dalle esigenze più complesse di clientela dimensionalmente più elevata.

Sulla base di queste premesse, i dati rivelano che solamente il 25% degli studi ha arricchito l’offerta di servizi con nuove soluzioni, mentre il 50% sta lavorando su questa ipotesi. In quest’ultimo caso la percentuale sale al 63% quando si parla di studi di media e grande dimensione. Al di là di alcune differenze percentuali, le piccole realtà hanno un denominatore comune con quelle di maggiori dimensioni: innovano poco il portafoglio servizi. È l’espressione di una maggiore difficoltà – anche culturale – di evolvere verso competenze nuove in grado di ampliare il portafoglio servizi. La testimonianza ulteriore di ciò si evince anche quando parliamo di modelli one-stop-shop, cioè di organizzazioni in grado di assolvere alle richieste dei clienti in modo ampio e integrato, con servizi che possono riguardare diverse aree gestionali dell’azienda cliente, dai processi di supporto a quelli direzionali fino a quelli tipici dell’oggetto sociale. È evidente che le strutture, piccole o grandi che siano, in grado di sviluppare offerte integrate e trasversali all’azienda cliente potrebbero essere in grado di accumulare un gap competitivo a loro favore e di ridurre i rischi di sostituzione da parte di altre realtà (non necessariamente studi professionali), aumentando anche la fidelizzazione.

La comunicazione, interna ed esterna, volta a supportare la transizione dello studio verso modelli più complessi è stata utilizzata in media solo dall’8% degli studi ma dal 21% di quelli medi e grandi. Le intenzioni, invece, non evidenziano sensibili differenze a livello dimensionale, segno di una leva non ancora compiutamente impiegata nemmeno da parte di chi possiede maggiori disponibilità finanziarie e varietà organizzativa.

La ricerca di partner con i quali sviluppare nuove attività è una variabile critica, che solo nella parte delle intenzioni coinvolge più studi di medie e grandi dimensioni (67% vs 49%). Non è strano che la media percentuale sia più elevata negli studi più strutturati ma il fatto che quelli di dimensioni più ridotte siano meno sensibili, nonostante il bisogno di ampliare l’attività in termini di servizi e di portafoglio clienti sia per loro più impellente.

Sintesi sulla strategia: la gestione del cambiamento è più veloce presso gli studi più strutturati, tuttavia, nonostante una cultura gestionale più evoluta, gli investimenti maggiori sono rivolti alla ricerca dell’efficienza interna e meno sul modello di business. Il gap competitivo potrebbe essere maggiore per chi sviluppa un’offerta integrata con nuove competenze. Quale potrebbe essere la ricetta? Occorre confrontarsi di più con chi ha sviluppato i modelli più evoluti, preparare il personale attraverso percorsi formativi per costruire una squadra che percepisce l’innovazione non come una minaccia ma come un’opportunità. I giovani devono diventare la nuova linfa che alimenta e sollecita i modelli tradizionali verso nuovi contenuti e modalità di relazione a più elevato contenuto tecnologico.

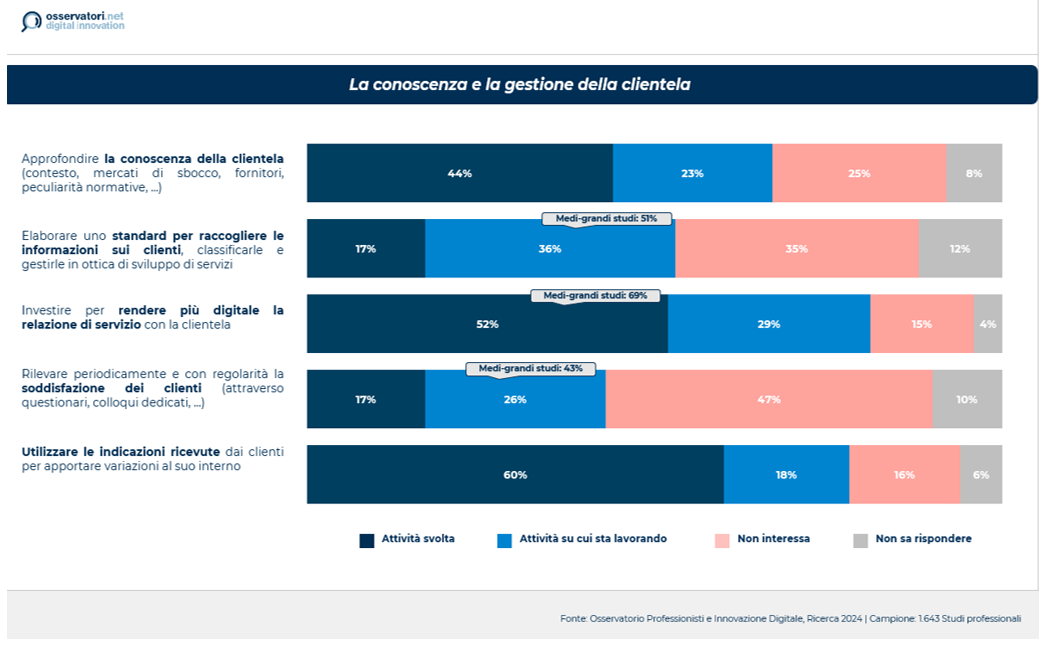

La conoscenza e la gestione della clientela

Gli studi ascoltano i loro clienti? È la domanda cuore attraverso la quale possiamo capire in quale misura lo studio è capace di proporre ai clienti soluzioni aderenti ai loro bisogni, compresi quelli latenti. Gli studi professionali, indipendentemente dalle loro dimensioni, stanno già approfondendo la conoscenza della clientela (mercati di sbocco, fornitori, aspetti normativi del loro contesto di riferimento, …) (44%). Poco più del 20% sta lavorando sul tema e una quota all’incirca uguale è, invece, disinteressata. Sono pochi gli studi che attualmente hanno definito uno standard per classificare le informazioni dei clienti utilizzando strumenti gestionali interni (CRM, software per la gestione della conoscenza, …).

Sono soprattutto gli studi più strutturati (51%) a incamminarsi su questa strada, perché animati dalla volontà di effettuare azioni di marketing per sviluppare il mercato (sono consapevoli che il passaparola non sia più sufficiente per alimentare il portafoglio clienti).

Almeno metà degli studi ha già investito nel digitale per gestire quota parte dei servizi attraverso soluzioni informatiche (portali, chatbot, fatturazione elettronica, conservazione a norma, …). Tra obblighi di legge e nuove consapevolezze sull’impiego del digitale, il mondo delle professioni sta esportando all’esterno l’uso del digitale, non puntando solamente sulla ricerca dell’efficienza interna. Gli studi medi e grandi sono più avanti ma con un delta non così sensibilmente ampio.

La rilevazione periodica della soddisfazione dei clienti è adottata da pochi studi ma quelli che stanno operando per sviluppare questo tema sono soprattutto di media e grande dimensione (43% vs 26%). Tra chi è disinteressato e chi non è in grado di rispondere, il 57% degli studi non rileva con regolarità la soddisfazione dei clienti.

Il 60% degli studi utilizza le indicazioni ricevute dai clienti per apportare miglioramenti allo studio. È un segnale estremamente positivo, perché significa che si sta creando, rispetto al passato, una vera cultura orientata al cliente. Oggi, almeno per più della metà degli studi, il cliente è un driver per orientare meglio l’organizzazione e il business dello studio. I miglioramenti potrebbero essere più profondi ma il “bicchiere è mezzo pieno e non mezzo vuoto”.

Rispetto a 10 anni fa una quota di studi ha cercato di cambiare passo sia nell’organizzazione interna sia nel modello di business. La cultura gestionale sta cambiando, anche se le piccole realtà faticano di più.

Sintesi sulla conoscenza e la gestione dei clienti: nella conoscenza e gestione dei clienti appare evidente la carenza di creare un sistema codificato di informazioni sui clienti. Il passaparola non è più sufficiente per alimentare il ricambio fisiologico di alcuni clienti e l’ingresso di nuovi nominativi; occorre, infatti, sviluppare iniziative strutturate di marketing e comunicazione per individuare nuovi clienti e segmenti di mercato-servizio.

La soluzione è di inserire personale esperto nell’analisi dei mercati e nell’individuazione di opportunità di sviluppo. Sicuramente occorre anche una forza di vendita o, comunque, commerciale in grado di attivare azioni promozionali dirette. Le piccole realtà, per ovviare alle difficoltà dimensionali, che ostacolano l’inserimento di figure specialistiche, devono elaborare strategie di condivisione e collaborazione con altri studi o altre realtà organizzate per attenuare l’impegno finanziario e massimizzare l’utilità di allargare il portafoglio clienti.

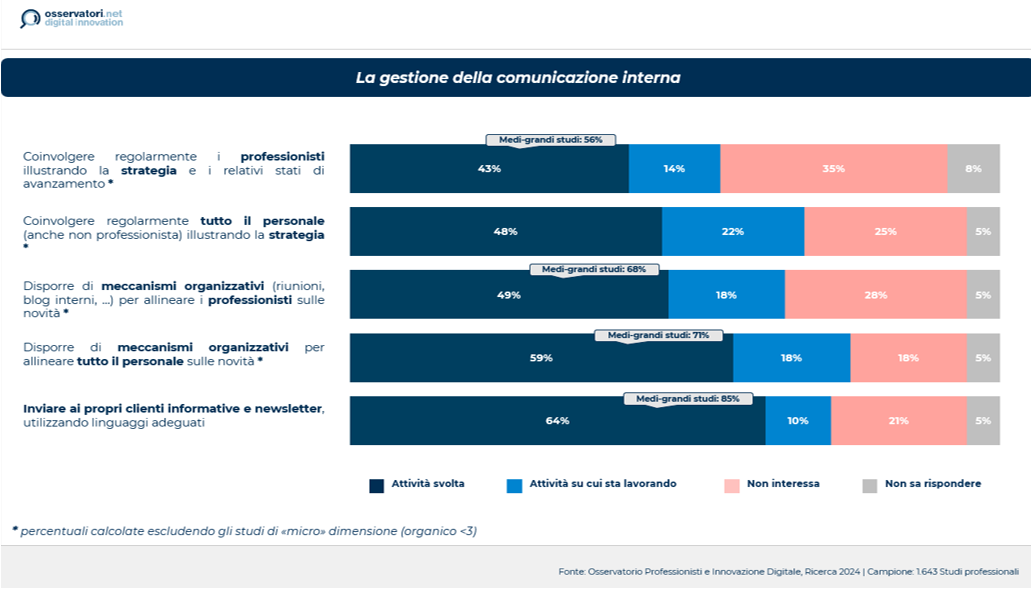

La gestione della comunicazione interna

La comunicazione, interna ed esterna, rappresenta un’importante leva strategica per informare i clienti, rendersi visibili sul mercato, allineare il personale sulle scelte strategiche, creare consapevolezza e far circolare le informazioni, alimentando la cultura gestionale. Poco meno della metà degli studi coinvolge con regolarità tutto il personale nella condivisione della strategia. A livello metodologico occorre specificare che, volutamente, sono state escluse le microstrutture (organico fino a 3 persone) per evitare distorsioni nella lettura su questo tema. Gli studi di media e grande dimensione sono più attenti a ricavare momenti organizzativi (riunioni, comitati, blog interni, …) per stimolare il confronto interno, allineare le persone, comunicare con regolarità i risultati e le opportunità da raccogliere. Questa caratteristica rappresenta un delta differenziale verso le piccole strutture, nelle quali il titolare è ancora un concentratore, al quale si demanda la gestione, l’innovazione, lo sviluppo. Negli studi più strutturati la squadra viene utilizzata anche per ricevere stimoli, allinearla per trasmettere consapevolezza nell’agire quotidiano. Il coinvolgimento regolare del personale consente di attivare nel tempo atteggiamenti di imprenditorialità o, almeno, di proattività.

Anche la comunicazione esterna (newsletter, note informative) coinvolge ben oltre la metà degli studi. I contenuti proposti sono prevalentemente di natura giuridica e ricalcano, anche nei linguaggi, lo stile espresso dalle norme. Sarebbe utile gestire l’attività attraverso linguaggi in grado di illustrare temi complessi con semplicità.

Sintesi sulla comunicazione: si conferma la maggiore sensibilità degli studi più strutturati ad allineare il personale sulle strategie e sugli accadimenti dello studio. Per gli studi che si impegnano su questi temi il risultato è la costruzione di una squadra più coesa, consapevole e motivata. Probabilmente ciò che può essere aggiunto è stimolare maggiormente le proposte bottom-up, di grande utilità perché frutto dell’operatività quotidiana e, di conseguenza, più vicina alla percezione delle necessità operative.

Conclusioni

Una quota del mondo professionale sta cambiando gradualmente pelle, perché si sta appropriando sempre più di una nuova cultura gestionale orientata al cliente, prima di tutto in termini di maggiore consapevolezza sulla sua importanza.

Le tecnologie digitali stanno fornendo un grande impulso verso la direzione del cambiamento, anche se permane qualche contraddizione: maggiore intensità della relazione con la clientela in termini di tecnologie impiegate ma anche scarsa diffusione di alcune tecnologie (sito web, business intelligence, CRM) utili a far evolvere i modelli organizzativi e di business.

È evidente su alcune tematiche l’allargamento del gap tra strutture micro/piccole e medie/grandi. Le spiegazioni risiedono non solamente nelle diverse disponibilità finanziarie ma anche nella capacità di elaborare nuove visioni, in grado di mettere in discussione quelle precedenti e più tradizionali. La collaborazione con altre organizzazioni dovrebbe essere più utilizzata, soprattutto dalle dimensioni più ridotte.

La squadra – professionisti, collaboratori e staff – è una grande risorsa su cui investire per aumentare la consapevolezza dello studio, la capacità di produrre innovazione – top-down e bottom-up – la motivazione e lo spirito di identità.