Aliquote Iva costruzione fabbricati Tupini

di EVOLUTIONRelativamente alle cessioni di beni e alle prestazioni di sevizi relative alla costruzione di fabbricati Tupini o assimilati a fabbricati Tupini, il decreto Iva prevede l’applicazione dell’imposta in misura diversa in funzione del tipo di bene o servizio acquistato per l’edificazione.

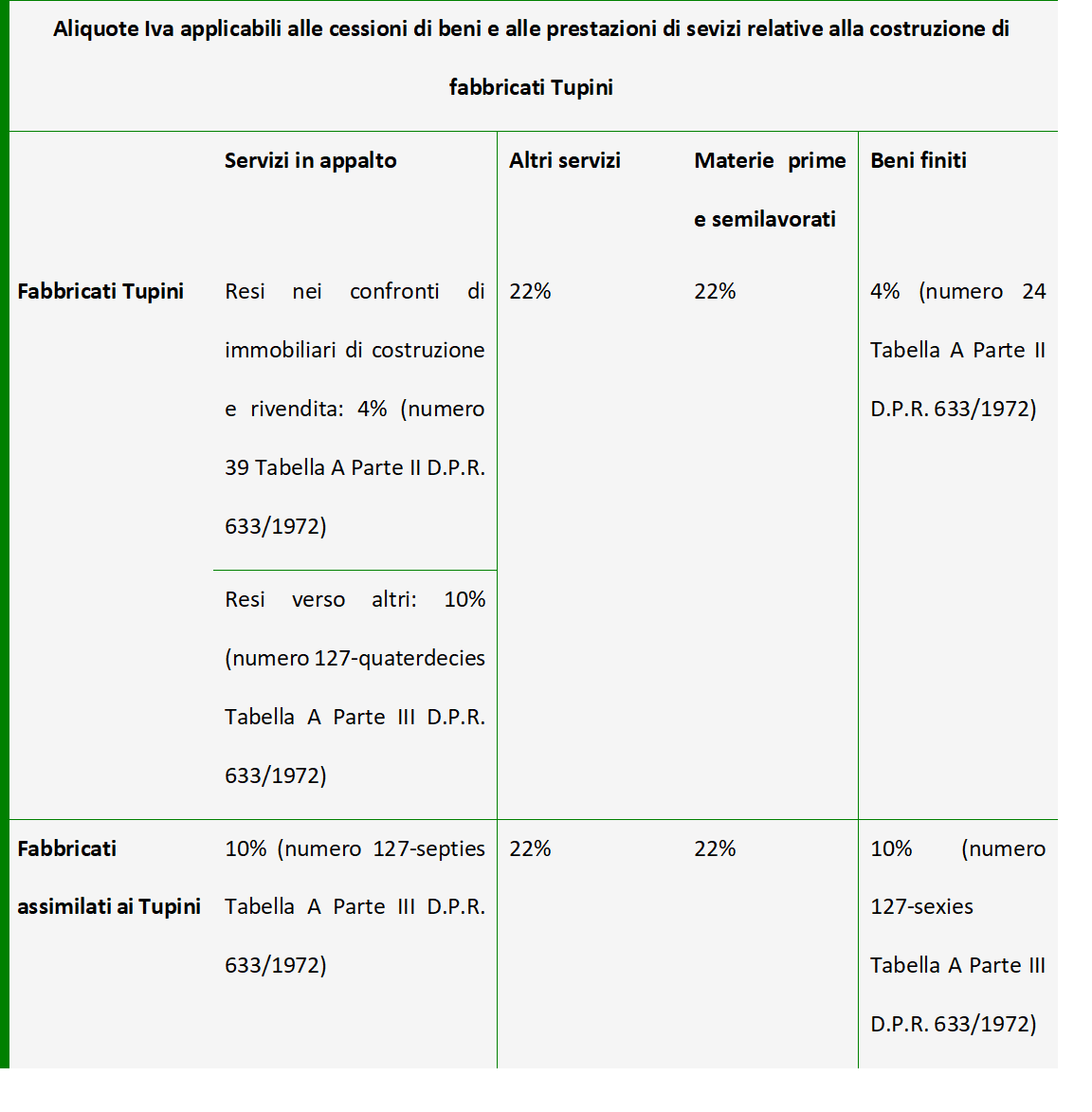

La tabella seguente riassume le aliquota Iva applicabili nei diversi possibili casi.

Dal punto di vista letterale il numero 127-quaterdecies Tabella A Parte III D.P.R. 633/1972, facendo riferimento alle case di abitazione, prevede l’applicazione dell’aliquota del 10% solo agli appalti per la costruzione di case di abitazione “non di lusso”, e non anche agli appalti per la costruzione dei fabbricati “Tupini”.

Tuttavia, la C.M. 1/E/1994 ha avuto modo di chiarire che quest’ultima “fattispecie, poiché in sostanza consiste nella realizzazione di fabbricati di edilizia abitativa, ancorché comprendenti e nelle percentuali sopra chiarite, uffici e negozi, sia riconducibile nella previsione del citato n. 127-quaterdecies) e quindi assoggettabile anch’essa all’aliquota del 9% (ora 10%)”.

L’Amministrazione finanziaria è tornata ad occuparsi del tema con la risposta n. 4 pubblicata in data 18 settembre 2018.

Il caso oggetto dell’intervento di prassi riguarda un imprenditore agricolo che svolge, sia l’attività di “allevamento di ovini e caprini” (codice ATECO n. 01.45.00), sia l’attività di “Attività di alloggio connesse alle aziende agricole” (codice ATECO 55.20.52). Egli intende realizzare un immobile formato da 2 appartamenti da destinare all’attività agrituristica, un appartamento da destinare alla sua abitazione principale e un garage agricolo, che soddisfa i requisiti per poter essere considerato un fabbricato Tupini. Ciò posto, il dubbio è se alle spese di costruzione dei due appartamenti destinati ai fini agrituristici, dell’appartamento “prima casa” e del locale a destinazione agricola, sia applicabile l’aliquota Iva ridotta del 10% ai sensi del D.P.R. 633/1972, Tabella A, parte III, numeri 127- quaterdecies) e 127-undecies).

A detta dell’Agenzia, si deve ribadire che per le fattispecie consistenti nella realizzazione di fabbricati di edilizia abitativa, ancorché comprendenti uffici o negozi, nelle percentuali tali da rientrare nella definizione di fabbricati Tupini, sia applicabile la previsione del n. 127 quaterdecies) operando quindi l’aliquota Iva del 10%.

Pertanto, nel caso prospettato trova applicazione l’aliquota del 10%.

Peraltro, tale orientamento è in linea con quanto in precedenza chiarito dalla risoluzione 8/E/2014, secondo cui anche il contratto di appalto per la costruzione di complessi immobiliari destinati a “residenza turistico alberghiera”, i cui edifici consistono in unità abitative non di lusso censite catastalmente nella categoria A/2 nonché di locali di ricevimento alberghiero ed aree condominiali accatastati nella categoria D/2, può essere assoggettato ad Iva con aliquota ridotta laddove risultino rispettate le proporzioni tra unità abitative ed uffici richieste per gli edifici Tupini.

| Nella Scheda di studio pubblicata su EVOLUTION sono approfonditi, tra gli altri, i seguenti aspetti: |