Dichiarazioni d’intento, pronto il software per l’invio online

di Maria Paola CattaniL’Agenzia delle entrate non perde tempo e a soli dieci giorni dalla pubblicazione del Provvedimento n. 159674, con il quale sono state definite le modalità e i termini di presentazione delle dichiarazioni di intento, nonché il modello, le istruzioni e le specifiche tecniche per la relativa trasmissione (già oggetto di un precedente intervento su questo quotidiano), pubblica un Comunicato Stampa, con cui comunica che i software per l’invio on line delle dichiarazioni e per la verifica web delle lettere di intento sono pronti.

Come noto, con l’art. 20 del Decreto semplificazioni è stato modificato in maniera incisiva l’art. 1, comma 1, lett. c.) del D.L. n. 746/1983: con riferimento alle cessioni nei confronti degli esportatori abituali, effettuate senza applicazione dell’Iva, e alle dichiarazioni d’intento relative alle operazioni da perfezionare a partire dal 01.01.2015, infatti, l’adempimento della comunicazione delle stesse all’Agenzia delle entrate deve essere assolto direttamente dall’esportatore abituale, su cui grava anche l’onere di consegnare tale dichiarazione al cedente o prestatore, ovvero in dogana, unitamente alla ricevuta dell’avvenuta presentazione all’Amministrazione Finanziaria.

Rimane pertanto a carico del fornitore di beni o servizi l’onere:

- di verificare via web la presentazione telematica della comunicazione ricevuta, prima dell’emissione della fattura senza applicazione del tributo, nella quale andrà inserito il richiamo al numero di protocollo che le parti hanno attribuito alla lettera di intento;

- di riepilogare, successivamente, nella dichiarazione annuale Iva, i dati contenuti nelle lettere d’intento ricevute.

Le diposizioni transitorie contenute dell’atto dell’Amministrazione consentono inoltre agli operatori di poter continuare a consegnare o inviare le dichiarazioni di intento al proprio cedente o prestatore, con le modalità vigenti anteriormente all’emanazione del Provvedimento, fino all’11.02.2015, cioè per i sessanta giorni concessi, a norma dello Statuto dei diritti del contribuente, dalla data di entrata in vigore del Provvedimento stesso. Si ricorda, per altro, che per le dichiarazioni inviate con le vecchie modalità prima dell’11 febbraio, ma con effetti anche dopo questa data, è necessario, dal 12 febbraio, provvedere anche alla trasmissione telematica.

Viene inoltre precisato nel Provvedimento dell’Agenzia, che in caso di trasmissione delle dichiarazioni mediante le modalità previgenti, il fornitore non è tenuto a verificare l’avvenuta presentazione della dichiarazione d’intento all’Agenzia delle Entrate.

Da oggi è quindi disponibile sul sito internet dell’Agenzia anche il software di compilazione e di controllo “Dichiarazione d’intento”, che mette definitivamente in condizione gli esportatori abituali che lo desiderino di poter adempiere agli obblighi telematici secondo le nuove modalità già dal 1° gennaio.

Il software si trova nella sezione: “Cosa devi fare – Dichiarare – Dichiarazioni operazioni intracomunitarie – Dichiarazioni di intento – Software Dichiarazioni di intento (nuova disciplina)”.

L’invio della dichiarazione d’intento può essere effettuato:

- direttamente online, da chi è abilitato a Entratel o Fisconline;

- tramite i soggetti incaricati tradizionali, i quali hanno l’obbligo di rilasciare al dichiarante copia della dichiarazione inviata e della ricevuta rilasciata dall’Agenzia delle entrate.

Successivamente, l’operatore è tenuto a consegnare al proprio fornitore la stampa della sola dichiarazione di intento, escludendo il quadro A “Plafond”, unitamente, come già detto, alla ricevuta di invio.

Una ulteriore novità, già annunciata ed anch’essa confermata ieri nel Comunicato, è che a partire dai dati relativi all’annualità 2015, sia il dichiarante che il ricevente potranno consultare le informazioni relative alle lettere d’intento consegnate o ricevute tramite il proprio Cassetto Fiscale, nell’area Comunicazioni.

Infine, si segnala che il Comunicato annuncia anche l’attivazione del servizio online “Verifica ricevuta dichiarazione d’intento”, che consente a chi riceve la lettera di controllare telematicamente l’effettiva presentazione della lettera d’intento da parte dell’esportatore abituale.

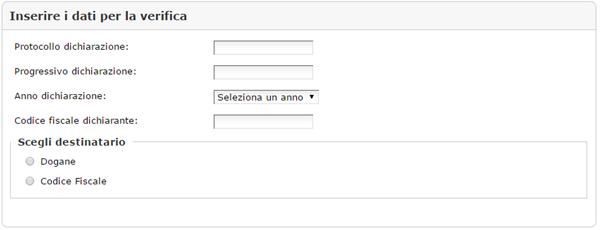

Accedendo al servizio dal sito dell’Agenzia delle Entrate “Servizi online – Servizi fiscali – Servizi senza registrazione – Verifica ricevuta dichiarazione d’intento”, si otterrà la seguente schermata:

Per effettuare il controllo il fornitore deve inserire i dati contenuti nella ricevuta telematica ricevuta dall’esportatore:

- protocollo della dichiarazione;

- progressivo della dichiarazione;

- anno di riferimento e

- codice fiscale del dichiarante.

Il software verifica automaticamente la corrispondenza fra i dati inseriti e quelli della ricevuta rilasciata dall’Agenzia delle entrate dopo la presentazione della dichiarazione d’intento.

Si ricorda che con il decreto semplificazioni è stato modificato anche il profilo sanzionatorio delle dichiarazioni di intento, contenuto nell’art. 7, comma 4-bis del D.Lgs. n. 471/1997, per effetto del quale “il cedente o prestatore che effettua cessioni di beni o prestazioni di cui all’articolo 8, comma 1, lettera c), del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, prima di aver ricevuto da parte del cessionario o committente la dichiarazione d’intento e riscontrato telematicamente l’avvenuta presentazione all’Agenzia delle Entrate” è punito con la sanzione amministrativa dal 100% al 200% dell’imposta.