Il regime di participation exemption per le plusvalenze su partecipazioni realizzate da soggetti non residenti

di Lorenzo AlibrandiLa Legge n. 213/2023 (Legge di bilancio 2024) all’art. 1, comma 59, ha introdotto nel nostro ordinamento l’applicabilità del regime della participation exemption (c.d. regime PEX) anche alle società ed enti non residenti, prevedendo quindi, al rispetto di determinate condizioni, l’applicazione dell’imposta sostitutiva del 26% sul 5% della plusvalenza realizzata.

Nella sostanza il Legislatore ha ritenuto di estendere il trattamento della non concorrenza alla formazione del reddito imponibile delle plusvalenze, derivanti dalla cessione di partecipazioni in società ed enti, realizzate da società ed enti commerciali residenti in Italia, secondo l’art. 87, TUIR, anche alle plusvalenze, realizzate da società ed enti commerciali residenti in Stati UE o aderenti allo Spazio Economico Europeo (SEE), derivanti dalla cessione di partecipazioni di tipo qualificato in società ed enti residenti in Italia.

La novella normativa sembra inoltre trarre origine dalla necessità di adeguare il nostro ordinamento ai recenti orientamenti giurisprudenziali della Corte di Cassazione. In particolare, diverse sentenze (Cass., sent. n. 23323/2023, n. 21261/2023 e n. 27267/2023) hanno sancito che le plusvalenze realizzate da una società o ente non residente connesse a cessioni di partecipazioni in società residenti in Italia, ove imponibili nel nostro Paese anche per effetto delle Convenzioni contro le doppie imposizioni, dovrebbero avere il medesimo trattamento fiscale previsto per gli enti residenti che operino una cessione di partecipazione. Ciò con l’obiettivo di eliminare una discriminazione incompatibile con le libertà garantite dal TFUE[1].

Con il presente contributo, partendo da una breve analisi delle previsioni delle Convenzioni internazionali contro le doppie imposizioni previste dall’OCSE e delle disposizioni domestiche, si offre una disamina della novità normativa introdotta dal 2024 anche alla luce dei chiarimenti e delle interpretazioni attualmente offerti dall’Agenzia delle Entrate e da Assonime[2].

Le plusvalenze da cessioni di partecipazioni in società residenti da parte di soggetti non residenti – Disamina delle Convenzioni internazionali contro le doppie imposizioni e della normativa italiana

Prima di addentrarsi nelle disposizioni del nuovo comma 2-bis dell’art. 68, TUIR, risulta opportuno illustrare preliminarmente il quadro normativo sia nell’ambito delle Convenzioni internazionali contro le doppie imposizioni sia in ambito domestico, in cui si va a inserire tale comma 2-bis.

Convenzioni internazionali e plusvalenze su partecipazioni: l’art. 13, par. 5, Modello di Convenzione OCSE

Gli accordi bilaterali denominati Convenzioni internazionali per evitare le doppie Imposizioni o “Double Taxations Treaties” (nel seguito anche le “Convenzioni contro le doppie imposizioni”, “Modello OCSE” o “DTT”) sono stati stipulati fra i vari Stati membri dell’OCSE, inter alia al fine di evitare problematiche concernenti la doppia imposizione internazionale e, quindi, che un reddito prodotto in uno Stato da un soggetto residente in un altro Stato venga assoggettato a tassazione in entrambi i Paesi (quello di residenza del percipiente e quello in cui lo stesso è stato prodotto, se diverso dal primo). In particolare, con riguardo al Modello convenzionale adottato tra gli Stati membri dell’OCSE, è possibile individuare, tra le disposizioni ivi contenute, 3 distinti gruppi di norme. Nel dettaglio[3]:

- norme distributive che limitano integralmente la potestà impositiva di uno Stato contraente (c.d. Stato della fonte);

- norme distributive che limitano la potestà impositiva di entrambi gli Stati contraenti, con la previsione di un limite impositivo massimo per lo Stato della fonte e un obbligo di tax relief in capo allo Stato della residenza;

- norme distributive che non limitano la potestà impositiva dello Stato della fonte e che prevedono un obbligo di tax relief in capo allo Stato della residenza.

Nel contesto di nostro interesse, la disposizione cui fare riferimento è il par. 5, art. 13, Modello OCSE[4], il quale nell’ambito degli “utili di capitale” prevede che «Gains from the alienation of any property, other than that referred to in paragraphs 1, 2, 3 and 4, shall be taxable only in the Contracting State of which the alienator is a resident»[5].

In concreto, viene prevista una potestà impositiva limitata, pertanto esclusiva, in capo allo Stato di residenza del cedente, come altresì previsto dal Commentario al par. 5, art. 13, Modello OCSE[6].

Analizzando le Convenzioni contro le doppie imposizioni stipulate dall’Italia, il principio di esclusività della tassazione sopra espresso risulta essere accolto in gran parte degli accordi stipulati con gli altri Paesi europei e non.

Al contrario, talune Convenzioni stipulate dal nostro Paese prevedono, sulla base di determinati presupposti, l’esercizio del potere impositivo concorrente tra gli Stati interessati (ovverosia lo Stato dove è ubicato il cedente e lo Stato in cui risiede la società partecipata e oggetto di cessione).

Una di queste rappresenta la fattispecie che ha richiesto l’intervento della Corte di Cassazione con le diverse sentenze citate e dalla quale è conseguita la necessità da parte del Legislatore di inserire nell’art. 68, TUIR, il comma 2-bis. Si tratta, difatti, della Convezione stipulata fra l’Italia e la Francia[7]. Nel dettaglio, tale Convenzione prevede all’art. 13, par. 4, il già citato principio di tassazione esclusiva in capo allo Stato di residenza del cedente[8]; tuttavia, la regola generale prevede poi una deroga nel Protocollo aggiunto alla Convenzione, riportata al par. 8, lett. b), secondo il quale: «Nonostante le disposizioni del paragrafo 4 dell’articolo 13, gli utili derivanti dall’alienazione di azioni o di quote diverse da quelle considerate alla lettera a)[9] e facenti parte di una partecipazione importante nel capitale di una società residente di uno Stato, sono imponibili in detto Stato, secondo le disposizioni della sua legislazione interna. Si considera che esista una partecipazione importante se il cedente, da solo o con persone associate o collegate, dispone direttamente o indirettamente di azioni o di quote che danno complessivamente diritto ad almeno il 25 per cento degli utili della società».

Conseguentemente, nel caso in cui un contribuente francese si ritrovi a cedere una partecipazione “importante” (secondo la definizione del Protocollo) in una società fiscalmente residente in Italia, si innesta il potere impositivo concorrente del nostro Paese.

Disamina della tassazione domestica delle plusvalenze da cessione da parte di soggetti fiscalmente residenti all’estero di partecipazioni in società fiscalmente residenti in Italia

Per tale fattispecie, prima delle modifiche apportate dal comma 2-bis, art. 68, TUIR, descritte in seguito, la normativa tributaria italiana alla quale fare riferimento è contenuta all’art. 23, comma 1, lett. f), TUIR, in base alla quale per i non residenti si considerano prodotti in Italia i redditi diversi connessi a «[…] plusvalenze derivanti dalla cessione a titolo oneroso di partecipazioni in società residenti […]»[10] e quindi indipendentemente da dove queste partecipazioni siano detenute.

Circa i principi di tassazione in Italia di società ed enti commerciali non residenti, privi di una stabile organizzazione nel nostro Paese, qualora le disposizioni in termini di territorialità del reddito disposte dell’art. 23, TUIR, risultino confutate, la plusvalenza concorrerebbe a formare il reddito complessivo in Italia del soggetto non residente secondo le disposizioni dell’art. 151, TUIR.

Pertanto, generalmente, sulla plusvalenza da cessione di partecipazione (cfr. art. 67, TUIR) conseguita dal soggetto non residente e calcolata secondo le disposizioni dell’art. 68, TUIR, sarà applicata l’imposizione sostitutiva del 26% attualmente in vigore.

La disposizione normativa introdotta con il comma 2-bis, art. 68, TUIR, in tema di tassazione delle plusvalenze da cessione di partecipazioni qualificate realizzate da società ed enti non residenti in Italia

Il comma 2-bis, dell’art. 68, TUIR, estende la disciplina della PEX[11] – ovverosia la norma che dispone la parziale esenzione fiscale delle plusvalenze normata dall’art. 87, TUIR – anche ai soggetti non residenti privi di stabile organizzazione in Italia, previa sussistenza di specifiche condizioni e requisiti oggettivi e soggettivi e purché i soggetti cedenti la partecipazione o le partecipazioni risiedano in Stati membri dell’Unione Europea o in Stati aderenti all’accordo sullo Spazio Economico Europeo[12] (SEE).

Il comma 2-bis, art. 68, TUIR, dispone quanto segue: «Le plusvalenze di cui alla lettera c) del comma 1 dell’articolo 67, diverse da quelle derivanti dalla partecipazione in società semplici e da quelle di cui al comma 4 del presente articolo, per il 5 per cento del loro ammontare, sono sommate algebricamente alla corrispondente quota delle relative minusvalenze; se le minusvalenze sono superiori alle plusvalenze l’eccedenza è riportata in deduzione, fino a concorrenza del 5 per cento dell’ammontare delle plusvalenze dei periodi successivi, ma non oltre il quarto, a condizione che sia indicata nella dichiarazione dei redditi relativa al periodo d’imposta nel quale le minusvalenze sono state realizzate. Le disposizioni di cui al periodo precedente si applicano alle cessioni di partecipazioni qualificate aventi i requisiti di cui alle lettere a), b), c) e d) del comma 1 dell’articolo 87, effettuate da società ed enti commerciali di cui all’articolo 73, comma 1, lettera d), privi di stabile organizzazione nel territorio dello Stato, residenti in uno Stato appartenente all’Unione Europea o allo Spazio economico europeo che consente un adeguato scambio di informazioni e siano ivi soggetti a un’imposta sul reddito delle società».

Anche alla luce di quanto premesso circa le attuali Convenzioni contro le doppie imposizioni stipulate dall’Italia, la nuova norma e la sua operatività, non troveranno effettiva applicazione ogniqualvolta la singola Convenzione escluda la potestà impositiva concorrente dell’Italia quale Paese di residenza fiscale della società partecipata oggetto di cessione (i.e. lo Stato della fonte)[13].

Requisiti soggettivi

Sotto l’aspetto soggettivo il regime di esenzione prevede che i cedenti siano:

− società o enti commerciali di cui all’art. 73, comma 1, lett. d), TUIR; trattasi quindi di «società e gli enti di ogni tipo, compresi i trust, con o senza personalità giuridica, non residenti nel territorio dello Stato»;

− privi di una stabile organizzazione in Italia:

− residenti in uno Stato dell’Unione Europea o dello Spazio economico Europeo, che consente un adeguato scambio di informazioni; e

− che tali società o enti commerciali siano soggetti nello Stato in cui risiedono a un’imposta sul reddito delle società.

L’esistenza o meno di una stabile organizzazione in Italia

Su questo tema specifico è intervenuta Assonime, con la circolare n. 10 citata, confrontando sul piano testuale la disposizione del comma 2-bis, art. 68, TUIR, con l’art. 27, comma 3, D.P.R. n. 600/1973, in tema di dividendi; il primo prevede che le società o gli enti destinatari del regime agevolativo devono risultare «privi di una stabile organizzazione in Italia», mentre il secondo è applicabile alle partecipazioni «non relative a stabili organizzazioni nel territorio dello Stato». Secondo Assonime, seppure in presenza di un’effettiva diversità sotto l’aspetto prettamente testuale, «sembra logico che anche la fattispecie relativa alle plusvalenze PEX debba interpretarsi in modo conforme a quanto stabilito per la detassazione dei dividendi in uscita».

In questo senso, deve intendersi che il cedente estero, seppure con una stabile organizzazione in Italia, sussistendone gli ulteriori requisiti soggettivi e oggettivi, in caso di plusvalenze da cessioni di partecipazioni qualificate non afferenti a elementi della stabile organizzazione italiana ma alla casa madre stessa potrà agevolarsi del neo-introdotto comma 2-bis[14].

Allineata a questa condivisibile interpretazione risulta essere anche la posizione espressa dall’Agenzia delle Entrate nella circolare n. 17/E/2024[15].

La residenza del cedente in uno Stato UE o SEE e l’esclusione dalla norma dei soggetti extra-UE

Per quanto concerne le società e gli enti commerciali residenti in Stati membri o appartenenti al SEE, la norma in oggetto permette quindi di eliminare il trattamento discriminatorio connesso all’applicazione delle norme convenzionali presenti in alcuni Trattati stipulati dall’Italia con altri Paesi membri (i.e. come detto, con la Francia) o con Paesi SEE.

Diversamente, come anche sostenuto dall’AIDC con la norma di comportamento n. 229/2025, l’esclusione degli Stati extra-UE o extra-SEE (che acconsentono in ogni caso lo scambio di informazioni con l’Italia) dalla disciplina in oggetto comporta il verificarsi, in base ai singoli Trattati stipulati dall’Italia (o in caso di assenza di trattati), a casi di discriminazione fra un soggetto residente in Italia e un residente in un Paese extra-UE ogniqualvolta vi sia una potestà impositiva concorrente fra i 2 Paesi. L’attuale disposizione normativa, limitata quindi ai soli cedenti residenti in UE o appartenenti al SEE, appare quindi in contrasto con l’art. 63, TFUE, volto a vietare la restrizione ai movimenti di capitali e ai pagamenti tra Stati membri nonché fra Stati membri e Paesi terzi[16].

Il requisito dell’assoggettamento a un’imposta sul reddito delle società all’estero

Un particolare approfondimento merita di essere speso con riferimento a tale aspetto anche alla luce delle interpretazioni offerte dalla circolare di Assonime n. 10, e dai chiarimenti di prassi della circolare n. 17/E/2024. In particolare, Assonime sottolinea come il requisito di assoggettamento a un’imposta come l’IRES, nello Stato di residenza del cedente, faccia intendere che quest’ultimo debba essere a tutti gli effetti un soggetto «nei cui confronti può trovare applicazione in via autonoma una corporate tax»; riprendendo sotto tale aspetto i chiarimenti forniti dalla circolare n. 26/E/2009, l’Associazione ritiene che siano da escludere dalla norma in oggetto «le persone fisiche e gli enti non residenti che non scontano le imposte societarie» e quindi società di persone, associazioni e trust (cfr. inoltre la nota 14, circolare di Assonime).

Sempre su questo tema l’Assonime osserva come l’assoggettamento a una corporate tax sia da intendersi: «in termini di astratta soggettività passiva all’imposta sui redditi societari. In quest’ottica, tale requisito deve ritenersi sussistente anche quando le imposte in questione non vengano in concreto versate a seguito di esenzioni o agevolazioni territoriali. Anche ai fini dell’art. 68 comma 2 bis, dunque, sembrerebbe sufficiente una soggettività all’imposta sui redditi societari di natura potenziale e non necessariamente effettiva»[17].

Sul punto in commento, la posizione dell’Agenzia delle Entrate assunta nella circolare n. 17/E/2024 citata, risulta allineata a quella di Assonime, sottolineando come il dettato normativo limiti l’ambito soggettivo di applicazione a società ed enti commerciali soggetti «a un’imposta paritetica all’IRES nello Stato di residenza», escludendo in linea di principio società di persone, associazioni e trust[18] che imputano per trasparenza il reddito ai propri soci. Seppure non espressamente esplicitato dall’Agenzia delle Entrate nella circolare a commento, appare condivisibile che la norma di esclusione parziale dall’imposizione trovi applicazione anche nei casi di c.d. «astratta soggettività passiva all’imposta sui redditi societari» come precisato da Assonime.

L’ambito oggettivo

Il regime di tassazione previsto dal comma 2-bis, sotto l’aspetto oggettivo risulta applicabile:

− alle plusvalenze connesse alle cessioni a titolo oneroso[19] di partecipazioni di cui alla lett. c), comma 1, art. 67, non riferite a società semplici e a quelle di cui al comma 4, dello stesso art. 68, TUIR; e

− il cui realizzo della partecipazione sia connesso a cessioni di partecipazioni qualificate aventi i requisiti di cui alle lett. a), b), c) e d), comma 1, art. 87, TUIR.

Le partecipazioni oggetto di cessione

Più nel dettaglio, il comma 2-bis, prevede che le plusvalenze per risultare esenti dovranno essere riferite a partecipazioni di tipo qualificato; pertanto, dovrà trattarsi di partecipazioni che rappresentino: «complessivamente, una percentuale di diritti di voto esercitabili nell’assemblea ordinaria superiore al 2 o al 20 per cento ovvero una partecipazione al capitale od al patrimonio superiore al 5 o al 25 per cento, secondo che si tratti di titoli negoziati in mercati regolamentati o di altre partecipazioni»[20].

Pertanto, ai fini della disposizione in oggetto rilevano sia le partecipazioni in società non quotate sia riferite a partecipazioni negoziate in mercati regolamentati.

Sono inoltre assimilabili a tali plusvalenze anche quelle realizzate mediante la cessione di strumenti finanziari, la cui remunerazione è costituita dalla partecipazione ai risultati economici dell’emittente e la cessione dei contratti di associazione in partecipazione, secondo specifiche condizioni di legge[21].

La precisazione che si rinviene nel comma 2-bis, circa l’esclusione dalla detassazione nel caso di cessioni di partecipazioni riferite:

- a società semplici; o

- a soggetti residenti o localizzati in Paesi a fiscalità privilegiata

costituisce un chiaro rimando a quelle che sono i requisiti della PEX previsti dall’art. 87, TUIR; come confermato dalla stessa Agenzia delle Entrate nella circolare a commento della norma in oggetto: «l’esclusione delle società semplici, analogamente alla medesima esclusione operata dall’articolo 87, comma 1, del TUIR, avviene in quanto le stesse non svolgono attività commerciale e, dunque, non soddisfano il requisito di cui alla lettera d) del comma 1 dell’articolo 87 del TUIR (esercizio da parte della società partecipata di un’impresa commerciale secondo la definizione dell’articolo 55 del TUIR), necessario al fine di rientrare nell’ambito applicativo del comma 2-bis».

Risultano invece escluse dal regime in oggetto le plusvalenze derivanti da partecipazioni al capitale o al patrimonio di soggetti residenti in Paesi a fiscalità privilegiata secondo le disposizioni di cui al comma 4, art. 68, TUIR, riproponendo quindi quanto già previsto alla lett. c), art. 87, TUIR, in ambito PEX.

I presupposti previsti dall’art. 87, TUIR

Una volta individuata la possibilità di far rientrare le partecipazioni oggetto di cessione nel comma 2-bis, sarà necessario verificare se queste rispettano i presupposti di cui alle lett. da a) a d), art. 87, TUIR, connessi al regime PEX[22]; in particolare si tratta:

a) del rispetto del c.d. holding period e quindi l’ininterrotto possesso della partecipazione da parte del cedente dal primo giorno del dodicesimo mese precedente rispetto a quello della cessione;

b) della classificazione della partecipazione, fin dal primo periodo di possesso, tra le immobilizzazioni finanziarie;

c) della residenza della società partecipata in Stati o territori diversi da quelli a fiscalità privilegiata fin dall’inizio del periodo di possesso in caso di cessioni al di fuori del gruppo di appartenenza, ovvero negli ultimi 5 periodi di imposta in caso di cessioni infragruppo;

d) dell’esercizio ininterrotto da parte della partecipata di un’attività commerciale per almeno 3 esercizi prima di quello del realizzo.

Il momento in cui verificare la sussistenza dei requisiti soggettivi e oggettivi

Rimandando a precedenti interventi di prassi in merito[23], sia l’Agenzia delle Entrate che Assonime confermano che l’esistenza dei requisiti soggettivi in capo al cedente non residente e dei requisiti oggettivi in capo alla partecipazione societaria, al fine di agevolarsi della parziale esenzione fiscale sulla plusvalenza, debbano essere verificati nel momento in cui avviene l’effetto traslativo della cessione della partecipazione, senza alcun riguardo quindi al momento eventualmente successivo in cui il corrispettivo dovuto dal cessionario viene liquidato (e quindi anche nelle fattispecie di redditi diversi in cui vige in merito alle plusvalenze il principio di cassa). Pertanto: «è il momento del trasferimento giuridico della partecipazione del dante causa all’avente causa, quindi, quello che cristallizza la spettanza o meno del regime PEX per i soggetti non residenti» (cfr. Assonime, circolare n. 10, pag. 18)[24].

La determinazione del capital gain e la relativa imposta

La determinazione della plusvalenza

Per quanto concerne la determinazione del capital gain da cessione di partecipazioni qualificate di cui alla lett. c), art. 67, TUIR, e oggetto di tassazione nel limite del 5% del loro ammontare, risulta opportuno fare riferimento al combinato disposto dal comma 6, art. 68, TUIR e dal comma 1-bis, art. 67, TUIR.

In particolare, il comma 6, art. 68, TUIR, dispone in generale come: «Le plusvalenze indicate nelle lettere c), c-bis) e c-ter) del comma 1 dell’articolo 67 sono costituite dalla differenza tra il corrispettivo percepito ovvero la somma od il valore normale dei beni rimborsati ed il costo od il valore di acquisto assoggettato a tassazione, aumentato di ogni onere inerente alla loro produzione, compresa l’imposta di successione e donazione, con esclusione degli interessi passivi. […]».

Inoltre, nel contesto dei redditi diversi (applicabile, come detto, anche alle società ed enti non residenti secondo il principio del trattamento isolato dei redditi) il comma 1-bis, art. 67, TUIR, prevede come la determinazione del costo fiscale delle partecipazioni cedute sia costituito in base al criterio del LIFO, avendo quindi come riferimento il costo delle partecipazioni acquisite per ultime: «Agli effetti dell’applicazione delle lettere c), c-bis) e c-ter) del comma 1, si considerano cedute per prime le partecipazioni, i titoli, gli strumenti finanziari, i contratti, i certificati e diritti, nonché le valute ed i metalli preziosi acquisiti in data più recente; in caso di chiusura o di cessione dei rapporti di cui alla lettera c-quater) si considerano chiusi o ceduti per primi i rapporti sottoscritti od acquisiti in data più recente».

In alternativa, può assumere come riferimento il costo medio ponderato nei casi di regime del risparmio amministrato, secondo l’art. 6, comma 4, D.Lgs. n. 461/1997[25]–[26]. Una volta identificato il valore delle plusvalenze, dotate dei requisiti già ampliamente descritti, il comma 2-bis, prevede quindi che:

− solo il 5% del loro ammontare venga assoggettato a tassazione, previa deduzione di eventuali minusvalenze della medesima categoria sempre nella misura del 5%. Pertanto, come previsto nella Relazione Illustrativa alla Legge di bilancio 2024 (cfr. pag. 86), il Legislatore ha quindi inteso che: «al fine della determinazione della base imponibile, viene creata una massa distinta, nell’ambito dei redditi diversi, prevedendo che le minusvalenze conseguenti alla cessione a titolo oneroso delle partecipazioni che rientrano nell’ambito della norma sono deducibili esclusivamente dalle relative plusvalenze realizzate successivamente, e non con le altre plusvalenze di cui alla lettera c) del comma 1 dell’art. 67 del TUIR».

Tale “massa distinta” è quindi relativa alle sole plusvalenze e minusvalenze rientranti nel comma 2-bis, che risultano pertanto compensabili soltanto fra di loro[27]–[28];

− difatti, qualora le minusvalenze realizzate nel medesimo periodo d’imposta delle plusvalenze risultino superiori a queste ultime l’eccedenza risulterà deducibile, sempre fino a concorrenza del 5% dell’ammontare delle plusvalenze da cessione da parte di non residenti e che potranno originarsi nei periodi successivi, ma non oltre il quarto[29].

La determinazione dell’imposta

Le plusvalenze in oggetto nella misura del 5% del loro importo sono assoggettate a imposta sostitutiva del 26%[30], scontando quindi un prelievo dell’1,3% sul totale della plusvalenza conseguita (26% * 5%); prelievo leggermente superiore al noto 1,2% (24% * 5%) che subirebbe un soggetto IRES residente in regime PEX[31].

La decorrenza

Il comma 2-bis, contenente la novità normativa rileva per le cessioni di partecipazioni il cui effetto traslativo sia avvenuto a decorrere dal 1° gennaio 2024. Come confermato quindi dall’Agenzia delle Entrate non incidono sulla disciplina in esame eventuali «eccedenze riportabili dai periodi d’imposta precedenti relativi ad altre masse».

Come correttamente osservato da Assonime, il fatto che la nuova disciplina volta a eliminare il trattamento discriminatorio si applichi dal 1° gennaio 2024, non permette comunque di dirimere la questione circa le cessioni di partecipazioni intervenute nei periodi di imposta antecedenti al 2024.

Aspetti dichiarativi e di versamento dell’imposta sostitutiva

Modello Redditi SC 2025

In presenza dei presupposti appena descritti, la società o l’ente non residente e privo di stabile organizzazione che realizza una plusvalenza di questo genere dovrà presentare apposita dichiarazione dei redditi per dare indicazione delle plusvalenze in oggetto (e, se del caso, delle eventuali minusvalenze). Per quanto concerne gli aspetti operativi connessi alle novità introdotte dal comma 2-bis, art. 68, TUIR, si segnala che il Modello Redditi SC 2025, relativo al periodo d’imposta 2024 (come detto primo anno di applicazione della disposizione normativa in oggetto), risulta essere stato debitamente aggiornato.

In particolare, nel Modello Redditi SC 2025, risultano da compilare la sezione VI-A, la sezione VII e la sezione VIII del quadro RT[32].

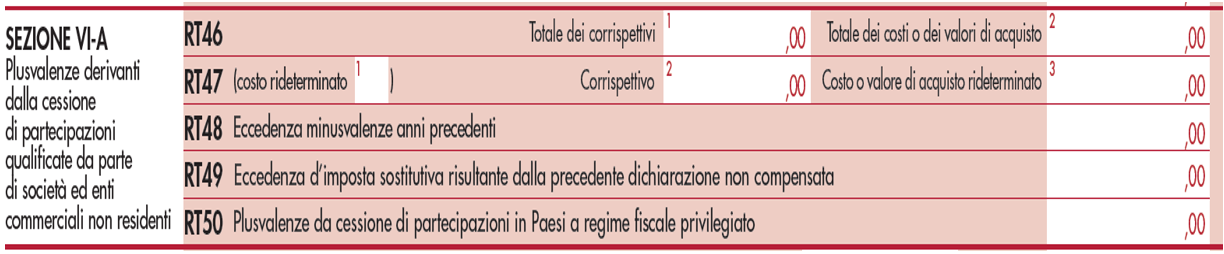

Sezione VI-A:

− nel rigo RT46 colonna 1, andrà indicato il totale dei corrispettivi derivanti dalla cessione di partecipazioni qualificate, mentre in colonna 2 il relativo costo d’acquisto;

− il rigo RT47 colonna 1 sarà da barrare nel caso in cui il cedente abbia provveduto alla rideterminazione del costo delle partecipazioni ai sensi dell’art. 5, Legge n. 448/2001 e dell’art. 2, D.L. n. 282/2002 e successive modificazioni. In tal caso sarà da compilare la colonna 2 con il relativo corrispettivo e la colonna 3 con il costo o valore di acquisto rideterminato a seguito della rivalutazione della partecipazione;

− il rigo RT48, sarà compilabile nel caso di minusvalenze, facenti parte della massa a sé stante prevista dalla norma in oggetto e riportata da precedenti periodi d’imposta. Trattandosi di una norma in vigore come detto dalle cessioni dal 2024, in sede di compilazione per tale periodo d’imposta, il rigo in oggetto non sarà da compilare;

− nel rigo RT49 si indica l’eccedenza d’imposta sostitutiva risultante dalla precedente dichiarazione fino a concorrenza dell’importo indicato nel rigo RT92. A tal fine, si deve tener conto dell’eccedenza dell’imposta sostitutiva riportata nel rigo RX41, colonna 5, del quadro RX del Modello Redditi relativo al precedente periodo d’imposta, al netto dell’importo già compensato ai sensi del D.Lgs. n. 241/1997, utilizzando il Modello F24. In tale fattispecie sarà inoltre da compilare la sezione IX al rigo RT112A al fine di riepilogare gli importi a credito da precedenti dichiarazioni e le eventuali compensazioni avvenute in F24. Anche in questo caso la compilazione potrà avvenire eventualmente dal periodo d’imposta 2025;

− nel rigo RT50 si indica l’ammontare delle plusvalenze, ricomprese nel rigo RT58, realizzate mediante la cessione di partecipazioni al capitale o al patrimonio, titoli e strumenti finanziari di cui all’art. 44, comma 2, lett. a), TUIR, e contratti di cui all’art. 109, comma 9, lett. b), del medesimo Testo Unico, emessi o stipulati da imprese o enti residenti o localizzati in Stati o territori a regime fiscale privilegiato, individuati in base ai criteri di cui al comma 1, art. 47-bis, TUIR, qualora il contribuente intenda far valere la sussistenza delle condizioni indicate nella lett. b), comma 2, art. 47-bis, TUIR.

Sezione VII:

− nel rigo RT58, colonna 2, andrà indicato il 5% della differenza tra l’importo del corrispettivo indicato rispettivamente nelle colonne 1 e 2 dei righi RT46 e RT47 e i relativi costi o valori di acquisto indicati in colonna 2 e colonna 3, se positiva. Se il risultato è negativo e quindi rappresenta una minusvalenza, tale importo dovrà essere indicato nella colonna 1, mentre la colonna 2 non risulta da compilare. La minusvalenza potrà essere portata in diminuzione delle eventuali plusvalenze della medesima categoria realizzate nei periodi d’imposta successivi ma non oltre il quarto, e deve essere riportata nella colonna 5 del rigo RT106 di cui alla sezione VIII. Tali minusvalenze non possono essere portate in diminuzione delle plusvalenze indicate nelle altre sezioni del presente quadro in quanto, come detto, le plusvalenze e le minusvalenze di tale fattispecie rappresentano una massa distinta a sé stante rispetto alle altre.

Sezione VIII:

− nel rigo RT106, troveranno quindi indicazione le eventuali quote residue delle minusvalenze risultanti dalle dichiarazioni relative ai 4 periodi d’imposta precedenti e nella colonna 5 le minusvalenze derivanti dalla sezione VI-A della dichiarazione del periodo d’imposta oggetto di presentazione.

Modalità di versamento dell’imposta sostitutiva

L’imposta sostitutiva del 26%, calcolata, come detto, sul 5% della plusvalenza emergente dalla cessione della partecipazione qualificata, sarà da versare utilizzando il codice tributo 1864 denominato “Imposta sostitutiva su plusvalenze da cessione di partecipazioni qualificate realizzate da società ed enti non residenti articolo 68, comma 2-bis del TUIR”.

Questo codice tributo è stato istituito dall’Agenzia delle Entrate con la risoluzione n. 33/E/2025 dello scorso 4 giugno 2025. In base al contenuto della risoluzione:

− il suddetto codice tributo è esposto in F24 nella sezione “Erario”, in corrispondenza delle somme indicate nella colonna “importi a debito versati” con l’indicazione, nel campo “Anno di riferimento”, dell’anno d’imposta per cui si effettua il versamento;

− è ammesso il versamento in forma rateale, il campo “rateazione/Regione/Prov./mese rif.” è da valorizzarsi nel formato “NNRR”, dove “NN” rappresenta il numero della rata in pagamento e “RR” indica il numero complessivo delle rate. In caso di pagamento in un’unica soluzione, il suddetto campo è valorizzato con “0101”.

[1] La norma in commento appare inoltre coerente con quelli che sono gli obiettivi stabiliti dalla Legge delega per la riforma fiscale volti ad adeguare il diritto tributario domestico ai livelli previsti dai diritti stabiliti dall’ordinamento UE.

[2] Cfr. circolare n. 17/E/2024 dell’Agenzia delle Entrate e circolare Assonime n. 10/2024.

[3] Cfr. V. Uckmar, Corso di diritto tributario internazionale, Padova 2005, pag. 120.

[4] Versione del 2017, attualmente in vigore.

[5] I precedenti par. 1, 2, 3 e 4, di cui all’art. 13, ricomprendono le alienazioni di beni immobili, beni mobili facenti parte del patrimonio aziendale della stabile organizzazione, aeromobili/navi e azioni o quote di società il cui attivo è prevalentemente investito in immobili, definiti secondo l’art. 6, Modello OCSE, situati nell’altro Stato contraente.

[6] «As regards gains from the alienation of any property other than that referred to in paragraphs 1, 2, 3 and 4, paragraph 5 provides that they are taxable only in the State of which the alienator is a resident. This corresponds to the rules laid down in Article 22.

The Article does not contain special rules for gains from the alienation of share in a company (other than shares of a company dealt with in paragraph 4) or of securities, bonds, debentures and the like. Such gains are, therefore, taxable only in the State which the alienator is a resident.».

[7] In ambito extra-UE invece, altri esempi di accordi bilaterali stipulati dell’Italia e che prevedono una potestà impositiva concorrente sono quelli con Brasile, Egitto, India, Israele, Corea del Sud e Vietnam (cfr. Assonime, circolare n. 10/2024).

[8] «Gli utili derivanti dall’alienazione di ogni altro bene diverso da quelli menzionati ai paragrafi 1, 2 e 3 sono imponibili soltanto nello Stato di cui l’alienante è residente.»

[9] Par. 8, lett. a): «Per quanto concerne l’articolo 13, gli utili derivanti dall’alienazione di azioni, quote o partecipazioni in una società o in una persona giuridica che possiede beni immobili situati in uno Stato, i quali, secondo la legislazione di tale Stato, sono sottoposti allo stesso regime fiscale degli utili derivanti dall’alienazione di beni immobili, sono imponibili in detto Stato. Ai fini dell’applicazione della presente disposizione, non sono presi in considerazione i beni immobili che sono utilizzati da detta società o persona giuridica nell’esercizio della propria attività, industriale, commerciale, agricola ovvero nell’esercizio di una attività non commerciale.»

[10] La lett. f), art. 23, TUIR, prevede l’esclusione da imposizione nel territorio dello Stato con riferimento alle plusvalenze da partecipazioni non qualificate qualora negoziate in mercati regolamentati, mentre, ai sensi dell’art. 5, comma 5, D.Lgs. n. 461/1997, sono escluse da imposizione le plusvalenze da cessione di partecipazioni non qualificate qualora il soggetto cedente risulti residente in un Paese white listed di cui al D.M. 4 settembre 1996.

[11] Si rammenta che il regime PEX prevede l’esclusione parziale dalla base imponibile di plusvalenze relative alle cessioni di partecipazioni che presentano determinati requisiti. La ratio dell’istituto è quella di evitare la duplicazione di tassazione del reddito societario in capo alla società e in capo al socio, ogniqualvolta le plusvalenze derivanti dalla cessione di partecipazioni societarie emergano al momento della produzione degli utili. Il regime in oggetto, quindi, persegue la finalità di eliminare la c.d. doppia imposizione economica dei dividendi, assicurando una simmetria nel trattamento fiscale di plusvalenze e minusvalenze in sede di cessione di partecipazioni.

[12] Gli Stati appartenenti al SEE, oltre a quelli appartenenti all’UE, sono attualmente Norvegia, Islanda e Liechtenstein.

[13] La novità normativa in oggetto risulterebbe applicabile ai rapporti con Francia e presumibilmente Cipro, in base ai rispettivi Trattati con l’Italia.

[14] In questo senso quindi «le plusvalenze relative a partecipazioni che non siano afferenti ad una stabile organizzazione presente nel territorio dello Stato sono trattate allo stesso modo di quelle relative a partecipazioni possedute da un soggetto non residente che sia privo di ogni stabile organizzazione localizzata in Italia. In entrambi i casi, il soggetto non residente diviene titolare di un reddito diverso da assoggettare a tassazione in base alle regole dell’art. 68 del TUIR». Difatti, Assonime rammenta inoltre come «nel vigente assetto normativo, dunque, costituisce reddito di impresa prodotto in Italia solo il reddito attribuibile alla stabile organizzazione sul territorio mentre quello generato da altri cespiti riferibili direttamente alla casa madre è assoggettato a tassazione in Italia sulla base dei criteri di territorialità di cui all’art. 23 del TUIR e secondo le regole applicabili alla specifica categoria di reddito prodotto».

[15] «[…] la plusvalenza realizzata dalla stabile organizzazione a seguito della cessione di partecipazione qualificata rilevante in Italia è soggetta al regime di c.d. participation exemption, ai sensi dell’articolo 87 del TUIR, laddove tale partecipazione sia contabilmente e funzionalmente connessa alla stabile organizzazione in Italia. Rientra, invece, nell’ambito soggettivo di applicazione del comma 2-bis il soggetto non residente, anche con stabile organizzazione in Italia, nell’ipotesi in cui la partecipazione qualificata rilevante in Italia, oggetto di cessione, sia contabilmente e funzionalmente riferibile all’entità non residente cui la stessa appartiene.»

[16] Sul punto si segnala che le sentenze di Cassazione citate non hanno effettivamente esplicitato se la disparità di trattamento fiscale esistente fosse riconducibile a una violazione della libertà di stabilimento (ai sensi dell’art. 49, TFUE) o a una violazione della libera circolazione dei capitali (ai sensi dell’art. 63, TFUE). Ciò è alquanto dirimente tenuto conto che l’art. 49, TFUE, assume valenza nei rapporti fra Paesi membri mentre l’art. 63, TFUE, come detto, si pone l’obiettivo di vietare restrizioni ai movimenti di capitale nei rapporti fra Stati membri ma anche nei rapporti fra Stati membri e Paesi terzi.

[17] Cfr. circolare n. 26/E/2009, Agenzia delle Entrate.

[18] Il rimando fatto dall’Agenzia delle Entrate è al regime fiscale comune applicabile alle società madri e figlie di Stati membri diversi, e quindi i soggetti esteri «che siano assoggettati a una o più delle imposte sul reddito delle società elencate nell’allegato I, parte B, della Direttiva 2011/96/UE del 30 novembre 2011 e successive modificazioni».

[19] Il nuovo comma 2-bis, si applica sia quando per la cessione sia previsto un corrispettivo in denaro che un corrispettivo in natura.

[20] Come correttamente ricordato da Assonime e dall’Agenzia delle Entrate, per la verifica circa il superamento delle soglie previste dall’art. 67, comma 1, lett. c), TUIR, bisognerà avere riguardo alle partecipazioni cedute nel corso dei 12 mesi, anche a soggetti diversi.

[21] Secondo l’Agenzia delle Entrate non risultano invece assumere rilevanza ai sensi del comma 2-bis, ad esempio, le obbligazioni convertibili, in quanto titoli solo potenzialmente in grado di divenire partecipazioni.

[22] Si segnala che la circolare Assonime n. 10/2024, da pag. 18 a 22, così come la circolare n. 17/E/2024 dell’Agenzia delle Entrate, alle pag. 12 e 13 si soffermano ampliamente sui requisiti di cui alle lett. da a) a d), con gli opportuni approfondimento e rinvii a precedenti documenti di prassi su tali aspetti e ai quali si rimanda.

[23] Cfr. circolare MEF n. 165/1998 e la risposta a interpello n. 782/E/2021.

[24] Tale assunzione risulta confermabile secondo Assonime anche nelle ipotesi in cui i requisiti soggettivi (come la residenza in Paese UE) siano esistenti al momento dell’effetto traslativo (i.e. anno t0) e quindi indipendentemente dalla situazione di fatto esistente al momento di percezione del corrispettivo (i.e. anno t1) dove il cedente potrebbe risultare residente fiscalmente in un Paese extra-UE.

[25] Come noto, invece, in ambito di reddito di impresa e regime PEX la lett. a), comma 1, art. 87, TUIR, circa l’individuazione delle partecipazioni oggetto di cessione, segue il principio del LIFO («[…] considerando cedute per prime le azioni o quote acquisite in data più recente») per verificarne la stratificazione delle partecipazioni nel caso di acquisti in momenti diversi. Sotto l’aspetto connesso alla determinazione del costo di acquisto invece, la stessa Agenzia delle Entrate con la circolare n. 36/E/2004, conferma l’utilizzo del criterio contabile adottato per la valutazione dei titoli (LIFO nel caso di adozione dei principi contabili italiani, FIFO o costo medio ponderato).

[26] In merito all’applicazione delle regole del LIFO, Assonime correttamente rappresenta come una plusvalenza realizzata possa essere assoggettabile a un doppio regime (quello PEX e quello ordinario) perché connessa in parte ad alcuni titoli che hanno già maturato l’holding period e per un’altra parte a titoli per i quali l’holding period non sussisteva alla data dell’effetto traslativo.

[27] Sotto tale aspetto, tramite il comma 59, art. 1, Legge di bilancio 2024, si è quindi reso necessario introdurre una norma di coordinamento volta a escludere dall’ambito di applicazione del comma 5, art. 68, TUIR, le plusvalenze di cui al comma 2-bis, del medesimo articolo.

[28] Al contrario, si rammenta che nel reddito d’impresa le minusvalenze su partecipazioni in regime PEX risultano interamente indeducibili.

[29] La norma richiede che tali minusvalenze eccedenti siano indicate nella dichiarazione dei redditi. Per maggiori dettagli si rimanda al successivo paragrafo dedicato agli aspetti dichiarativi connessi alla novità normativa e contenuti nel Modello Redditi SC 2025.

[30] Cfr. combinato disposto dall’art. 5, comma 2, D.L. n. 461/1997, art. 3, D.L. n. 66/2014 e l’art. 1, comma 1005, Legge n. 205/2017.

[31] Sulle ipotizzate ragioni a giustificazione della lieve differenza percentuale in termini di prelievo si rimanda agli approfondimenti di Assonime nella circolare n. 10, illustrati a pag. 23 ss.

[32] A eccezione delle citate fattispecie connesse a partecipazioni qualificate depositate in Italia in regime amministrato.

Si segnala che l’articolo è tratto da “La rivista delle operazioni straordinarie”.