La nuova scissione mediante scorporo

di Ennio VialIntroduzione

L’art. 2, D.Lgs. n. 88/2025, ha completamente riscritto l’art. 2506.1, c.c., ridisegnando la disciplina civilistica della scissione mediante scorporo. L’intervento risultava sostanzialmente necessario, atteso che il wording iniziale utilizzato dal Legislatore, oltre a dare adito a diversi profili di incertezza e difficoltà applicative, limitava in modo ingiustificato le ipotesi di applicazione della nuova operazione di scissione. La novella avrà delle ripercussioni sia in merito alle possibilità di utilizzo dell’istituto, sia in relazione ai profili fiscali.

Le origini della scissione mediante scorporo

La scissione mediante scorporo è stata inserita nel nostro ordinamento a opera del D.Lgs. n. 19/2023, che ha inserito nel Codice civile il nuovo art. 2506.1.

Lo scopo è quello di consentire l’evoluzione del gruppo “in verticale” attraverso l’operazione straordinaria della scissione in luogo di quella del conferimento. Questo tipo di operazione ha fatto insorgere tra gli operatori diversi profili di incertezza, sia a livello civilistico che fiscale. In relazione a quest’ultimo aspetto è banale osservare che l’operazione è fiscalmente neutra ma sussistevano profili di incertezza, ad esempio in ordine alla natura delle riserve iscritte nella beneficiaria a seguito della scissione.

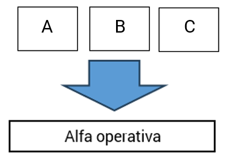

Nella successiva Figura n. 1 viene proposta la configurazione di gruppo ante e post scissione mediante scorporo. Si ipotizza che la società operativa Alfa si scinda a favore di una beneficiaria Beta e si trasformi in holding di partecipazione.

Figura n. 1 – La creazione della holding mediante conferimento di azienda o scissione mediante scorporo

Situazione ante

Situazione post

Dalla rappresentazione della Figura n. 1 emerge come il layout del gruppo si sviluppi in verticale, tuttavia, dall’esame della rappresentazione grafica non si può arguire se l’operazione implementata sia un conferimento o una scissione mediante scorporo.

Un aspetto problematico di questo tipo di operazioni è comunque rappresentato dal fatto che il passaggio dell’attività operativa alla newCo risulta essere una operazione particolarmente invasiva dal punto di vista amministrativo-gestionale. Ad esempio, è necessario utilizzare una nuova partita IVA, aprire nuove posizioni bancarie, trasferire il personale dipendente, ecc.

Generalmente gli operatori preferiscono implementare uno spin off immobiliare a favore di una beneficiaria Beta conservando l’attività operativa in Alfa per poi conferire Alfa nella beneficiaria immobiliare Beta che assume così anche il ruolo di holding.

Questa osservazione potrebbe portare a ritenere che la scissione mediante scorporo sia operazione poco opportuna. Non è così. In un successivo intervento su questa Rivista proporremo le principali casistiche di utilizzo della operazione.

Per meglio tratteggiare la portata della riforma è opportuno ricordare la formulazione normativa previgente.

La versione originaria della norma

La stessa lettera della norma civilistica risultava, in principio, alquanto nebulosa.

Tabella n. 1 – La formulazione della norma relativa alla scissione mediante scorporo

| Art. 2506.1, c.c. comma 1 – Versione originaria |

| Con la scissione mediante scorporo una società assegna parte del suo patrimonio a una o più società di nuova costituzione e a sé stessa le relative azioni o quote a sé stessa, continuando la propria attività. |

L’articolo è stato inserito dall’art. 51, comma 3, lett. a), D.Lgs. n. 19/2023, a decorrere dal 22 marzo 2023.

Vi sono anche delle disposizioni transitorie e finali contenute nell’art. 56, del medesimo D.Lgs. n. 19/2023.

La norma sopra riportata presenta il testo originario, antecedente alle modifiche successive intervenute dal D.L. n. 92/2024.

Il testo riportato è stato in vigore dal 22 marzo 2023 al 4 luglio 2024.

La formulazione della norma non brillava per chiarezza per vari motivi.

Segnaliamo, non in ordine di importanza, i seguenti aspetti.

La norma conteneva una ripetizione come refuso che, fortunatamente, non disturbava l’interpretazione da parte degli operatori.

Il refuso è stato espunto dall’art. 13, comma 1, D.L. n. 92/2024, convertito con modificazioni dalla Legge n. 112/2024. Il Legislatore ha espunto la frase «a se stessa» presente dopo la parola “quote”.

Un ulteriore profilo di criticità era legato alla previsione pleonastica laddove imponeva alla scissa la continuazione della propria attività. L’indicazione va intesa come una ridondante esclusione della scissione totale.

Se la scissa continua la propria attività, significa che si tratta di una scissione parziale. Non era accettabile alcuna interpretazione alternativa atteso che non si poteva pretendere che la scissa continuasse a svolgere la medesima attività in quanto a seguito dell’operazione di sicuro la scissa svolge una attività nuova: quella di holding[1].

I problemi, tuttavia, non finivano qui.

La norma prevedeva inspiegabilmente che alla beneficiaria potesse essere assegnata solo una parte del proprio patrimonio e non l’intero patrimonio detenuto dalla scissa. Ciò comportava che la scissa non poteva trasformarsi in holding pura. A ben vedere, tuttavia, la parte del patrimonio assegnato poteva rappresentare anche il 99% dello stesso, per cui la previsione non risultava particolarmente limitante per gli operatori che potevano implementare la scissione mediante scorporo lasciando nella scissa anche solo una manciata di liquidità.

L’ulteriore previsione limitante era rappresentata dal fatto che la beneficiaria doveva risultare di nuova costituzione. Nonostante la massima dei notai di Milano n. 209/2023, avesse legittimato anche la scissione mediante scorporo a vantaggio di beneficiare preesistenti, la questione risultava tutt’altro che pacifica in quanto le interpretazioni dei notai possono coprire, nell’interesse dell’operatività degli operatori, vuoti normativi o profili di incertezza, ma non possono superare un dato normativo che non lasciava dubbi al riguardo. Peraltro, lo stesso studio del Notariato n. 45-I/2023, aveva avuto modo di chiarire che, in caso di scissione mediante scorporo a vantaggio di beneficiare preesistenti, l’operazione doveva essere riqualificata come un conferimento.

Il restyling del 2025: la riscrittura dell’art. 2506.1

Il Legislatore ha deciso di intervenire sul tema con il Decreto correttivo D.Lgs. n. 88/2025, al D.Lgs. n. 19/2023.

Il comma 1 viene completamente riscritto. Proponiamo la nuova norma nella successiva Tabella n. 2.

Tabella n. 2 – La formulazione della norma relativa alla scissione mediante scorporo

| Art. 2506.1, c.c., comma 1 – Versione post D.Lgs. n. 88/2025 |

| Con la scissione mediante scorporo una società assegna l’intero suo patrimonio o parte di esso a una o più società preesistenti o di nuova costituzione e a sé stessa le relative azioni o quote. |

La Relazione illustrativa allo schema di Decreto riporta le seguenti osservazioni che proponiamo con alcune nostre note aggiuntive:

− la scissione mediante scorporo può comportare l’attribuzione dell’intero patrimonio;

− le beneficiarie possono essere di nuova costituzione o preesistenti;

− è stato espunto il riferimento alla “continuazione dell’attività”;

− sono state eliminate delle semplificazioni per le nuove casistiche di scissione mediante scorporo.

Esaminiamole nel dettaglio.

La scissione mediante scorporo può comportare l’attribuzione dell’intero patrimonio

Il primo intervento è volto a consentire alla società scissa di attribuire l’intero patrimonio. Una prima lettura potrebbe far pensare alla scissione totale, ma così non è. La scissione rimane comunque parziale in quanto lo scorporo dell’intero patrimonio non determina l’estinzione della scissa che iscriverà in bilancio la partecipazione nata dall’operazione[2].

La novella appare di sicuro interesse perché amplia le opportunità dell’operazione. Invero, in vigenza della vecchia disciplina si poteva ovviare attribuendo una quota quasi totale del patrimonio.

Le beneficiarie possono essere di nuova costituzione o preesistenti

La specialità dello scorporo, infatti, è costituita dalla assegnazione alla scissa delle azioni o quote ma non dal fatto che debba essere una scissione a favore di neocostituite. Viene quindi recepita a livello normativo la massima dei notai di Milano n. 209/2023. La scissione mediante scorporo diventa a questo punto una chiara e maggiormente completa alternativa al conferimento.

Questo, ad avviso di chi scrive, rappresenta l’intervento più significativo. Infatti, nonostante le aperture illustrate, il dato normativo appariva chiaro nel senso di richiedere che le beneficiarie fossero di nuova costituzione.

L’art. 2506.1, comma 1, c.c., infatti, stabiliva che:

«Con la scissione mediante scorporo una società assegna parte del suo patrimonio a una o più società di nuova costituzione e a sé stessa le relative azioni o quote, continuando la propria attività».

Appariva chiaro all’interprete della norma che le beneficiarie potevano essere una o più società ma doveva trattarsi di società di nuova costituzione.

Ebbene, di fronte a questo dato normativo così inequivocabilmente chiaro non è mancato chi ha mostrato aperture nei confronti delle scissioni mediante scorporo a favore di beneficiarie preesistenti. A ben vedere l’approccio permissivo era stato sposato dalla maggioranza degli Autori.

Varie sono state le argomentazioni proposte a favore di un’interpretazione estensiva quali ad esempio la paura del Legislatore di evitare un eccesso di delega o la similitudine con altri ordinamenti come quello tedesco. Ci sia permesso osservare come queste argomentazioni non appaiano convincenti.

Inoltre, chi per mestiere studia e interpreta la norma fiscale è abituato a leggere la norma pesando e valorizzando ogni singola parola. Se, ad esempio, si approccia una previsione che consente un’agevolazione per i beni strumentali nuovi, nessun fiscalista e nessun funzionario dell’Agenzia delle Entrate si sognerebbe di estenderla ai beni usati. La lettera dell’art. 2506.1, c.c., era sufficientemente chiara anche se non si poneva in modo precettivo come in altri casi.

Se approcciamo l’art. 143, comma 1, Codice della strada si legge che: «I veicoli devono circolare sulla parte destra della carreggiata e in prossimità del margine destro della medesima, anche quando la strada è libera». Dalla lettura della norma appare chiaro che la guida a sinistra è sicuramente preclusa e mai a nessuno verrebbe in mente di considerarla ammessa, perché consentita in altre Nazioni.

Analogamente, il riferimento operato dall’art. 2506.1, c.c., a beneficiarie di nuova costituzione, pur in mancanza del “devono” non poteva che escludere la fattibilità della scissione mediante scorporo a vantaggio di società esistenti.

La novella ha decisamente risolto il problema.

Espunto il riferimento alla “continuazione dell’attività”

È stato espunto il riferimento alla “continuazione dell’attività”, «perché elemento non necessario per la definizione dell’istituto, tecnicamente impreciso e non pertinente nel caso in cui lo scorporo abbia a oggetto l’attribuzione dell’intero patrimonio». Il riferimento alla continuazione dell’attività aveva lasciato spazio anche a fantasie quali la necessaria prosecuzione dello stesso tipo di attività da parte della scissa.

Eliminazione delle semplificazioni

Quando almeno una società beneficiaria preesiste all’operazione, o almeno in parte le azioni o quote della società beneficiaria sono assegnate a un soggetto diverso, come nel caso di scissioni collegate, la scissione mediante scorporo deve farsi osservando in via di principio la disciplina generale della scissione, venendo meno alcune semplificazioni. Ad esempio, in caso di scissione a favore di beneficiaria preesistente viene meno l’esonero dalla determinazione del concambio. La questione viene approfondita di seguito.

Gli altri ritocchi al Codice civile

Il Legislatore è intervenuto in altre norme del Codice civile relative alla scissione. In particolare:

− è stato modificato il comma 4, art. 2506-bis, c.c., relativo alla semplificazione del progetto di scissione per la scissione mediante scorporo;

− opera la deroga dalla redazione della situazione patrimoniale, della relazione degli amministratori e della relazione di stima.

Esaminiamole nel dettaglio.

La semplificazione del progetto di scissione

L’art. 2506-bis, comma 4, terzo periodo, c.c., prevedeva, nella versione previgente, che non fossero richiesti nella scissione mediante scorporo i seguenti dati del progetto di scissione:

− il rapporto di cambio delle azioni o quote, nonché l’eventuale conguaglio in danaro (n. 3). La previsione discende dal fatto che nella scissione mediante scorporo le quote della beneficiaria vengono di default assegnate alla scissa per cui non esiste alcun concambio;

− le modalità di assegnazione delle azioni o delle quote della società che risulta dalla fusione o di quella incorporante (punto 4). Generalmente nella scissione classicamente intesa, le quote sono assegnate ai soci in modo proporzionale o non proporzionale. Nella scissione mediante scorporo, invece, le stesse son assegnate alla scissa;

− la data dalla quale tali azioni o quote partecipano agli utili (punto 5);

− il trattamento eventualmente riservato a particolari categorie di soci e ai possessori di titoli diversi dalle azioni (punto 7).

La novella conferma le previsioni ma le circoscrive al caso in cui la scissione mediante scorporo avviene mediante la costituzione di una o più nuove società e il progetto prevede l’assegnazione di tutte le azioni o quote alla sola società scissa. Tale circostanza, nella versione previgente si verificava di default atteso che:

− la beneficiaria doveva essere neocostituita;

− la azioni o quote dovevano essere assegnate alla scissa.

Con la riforma, come abbiamo avuto modo di illustrare, la beneficiaria può essere preesistente e ciò può determinare che in questa vi siano soci diversi dalla scissa per cui il concambio e la modalità di assegnazione delle quote torna a essere rilevante come nelle scissioni classicamente intese.

La successiva Tabella n. 3 mette a raffronto la norma previgente con quella attuale.

Tabella n. 3 – Art. 2506-bis, comma 4, terzo periodo, c.c.

| Versione previgente | Versione introdotta dal D.Lgs. n. 88/2025 |

| Il progetto di scissione mediante scorporo non contiene i dati di cui ai n. 3), 4), 5) e 7), art. 2501-ter, comma 1, né altro contenuto incompatibile con l’assegnazione delle azioni o quote delle società beneficiarie alla società stessa, anziché ai suoi soci. | Quando la scissione mediante scorporo avviene mediante la costituzione di una o più nuove società e il progetto prevede l’assegnazione di tutte le azioni o quote alla sola società scissa, il progetto di scissione mediante scorporo non contiene i dati di cui ai n. 3), 4), 5) e 7), art. 2501-ter, comma 1, né altro contenuto incompatibile con l’assegnazione delle azioni o quote delle società beneficiarie alla società stessa, anziché ai suoi soci. |

Deroga dalla redazione della situazione patrimoniale, della relazione degli amministratori e della relazione di stima

Il comma 3 prevedeva per la scissione mediante scorporo la non necessità dei seguenti documenti:

− la situazione patrimoniale prevista dall’art. 2501-quater, c.c.;

− la relazione prevista dall’art. 2501-quinquies, c.c. (relazione degli amministratori);

− la relazione prevista dall’art. 2501-sexies, c.c. (perizia di stima).

La nuova norma circoscrive la previsione alla scissione mediante scorporo con la costituzione di una o più nuove società, laddove il progetto preveda l’assegnazione di tutte le azioni o quote alla sola società scissa, ossia alla scissione mediante scorporo declinata nella sua versione originaria.

Appare di tutta evidenza che, se la scissione mediante scopro avviene con una beneficiaria preesistente detenuta da altri soci, è evidente come sia dovuta la relazione di stima, salvo il caso in cui i soci esonerino l’organo amministrativo della nomina del perito, essendo la stessa posta esclusivamente nell’interesse dei soci e non nell’interesse dei terzi.

Il comma 6, conferma che nella scissione mediante scorporo non è riconosciuto il diritto di recesso. La nuova norma specifica in modo più preciso che il diritto è riconosciuto al socio che non ha consentito all’operazione.

La successiva Tabella n. 4 mette a raffronto la norma previgente con quella attuale.

Tabella n. 4 – Art. 2506-ter, commi 3 e 6, c.c.

| Versione previgente | Versione introdotta dal D.Lgs. n. 88/2025 | |

| Comma 3 | Si applica alla scissione l’art. 2501-sexies; la situazione patrimoniale prevista dall’art. 2501-quater, e le relazioni previste dagli artt. 2501-quinquies e 2501-sexies, non sono richieste quando la scissione avviene mediante la costituzione di una o più nuove società e non siano previsti criteri di attribuzione delle azioni o quote diversi da quello proporzionale o quando la scissione avviene mediante scorporo. | Si applica alla scissione l’art. 2501-sexies; la situazione patrimoniale prevista dall’art. 2501-quater, e le relazioni previste dagli artt. 2501-quinquies e 2501-sexies, non sono richieste quando la scissione avviene mediante la costituzione di una o più nuove società e non siano previsti criteri di attribuzione delle azioni o quote diversi da quello proporzionale o quando la scissione avviene mediante scorporo con la costituzione di una o più nuove società e il progetto prevede l’assegnazione di tutte le azioni o quote alla sola società scissa. |

| Comma 6 | Alla scissione mediante scorporo non si applica il diritto di recesso previsto dagli artt. 2473 e 2502. | Nella scissione mediante scorporo il socio della società scissa che non ha consentito all’operazione non può esercitare il diritto di recesso previsto dagli artt. 2473 e 2502. |

La fiscalità della scissione mediante scorporo dopo il restyling

L’operazione di scissione mediante scorporo ha trovato una puntuale regolamentazione anche da un punto di vista fiscale a opera dell’art. 16, D.Lgs. n. 192/2024.

Il Legislatore ha ricondotto, pur con alcune esclusioni e integrazioni, la disciplina fiscale della scissione mediante scorporo nell’alveo della disciplina propria delle scissioni “tradizionali” di cui all’art. 173, TUIR.

In estrema sintesi, l’art. 16, D.Lgs. n. 192/2024, ha riscritto il comma 4, del citato art. 173, TUIR, e ha introdotto dopo il comma 15-bis, 2 ulteriori commi (15-ter e 15-quater).

Le nuove previsioni si applicano alle operazioni effettuate dal periodo di imposta in corso al 31 dicembre 2024, data di entrata in vigore del medesimo D.Lgs. n. 192/2024, ai sensi di quanto disposto dall’art. 16, comma 2, D.Lgs. n. 192/2024.

La novella, tuttavia, prevede che le disposizioni in commento abbiano effetto anche per i periodi d’imposta precedenti laddove le relative dichiarazioni siano state redatte in modo conforme a esse.

I caratteri fondamentali della scissione mediante scorporo sono i seguenti:

− si tratta di operazione fiscalmente neutra (art. 173, comma 1, TUIR);

− la ripartizione posizioni soggettive deve avvenire generalmente in proporzione ai patrimoni contabili (art. 173, commi 4 e 15-ter, lett. e), TUIR);

− in generale non sono posizioni soggettive i crediti fiscali;

− in tema di costo fiscale è previsto che:

- i beni della scissa che passano alla beneficiaria conservano il loro costo fiscale (art. 173, comma 15-ter, lett. a), TUIR);

- la partecipazione iscritta nel bilancio della scissa assume il costo fiscale dei beni trasferiti (art. 173, comma 15-ter, lett. b), TUIR);

− in tema di ripartizione delle riserve è previsto che:

- la scissa conserva le sue riserve (art. 173, comma 15-ter, lett. f), TUIR);

- la beneficiaria iscrive una riserva di capitale.

Ulteriori approfondimenti in tema di fiscalità della scissione mediante scorporo appaiono forse eccessivi per le finalità del presente intervento.

Un aspetto che tuttavia merita approfondimento attiene al regime fiscale del riporto delle perdite.

L’art. 173, comma 10, TUIR, prevede, mutuando la disciplina della fusione, che in ipotesi di scissione di società in perdita devono essere operati i 2 test del patrimonio netto e della vitalità.

La circolare n. 9/E/2010, al par. 2.2, ha avuto modo di chiarire che il test non va operato per:

− la società scissa atteso che la stessa non è in grado di realizzare alcuna compensazione intersoggettiva. Analoghe considerazioni valgono per la beneficiaria neocostituita in quanto anch’essa non è in grado di operare una compensazione intersoggettiva.

In sostanza, il test va effettuato solo in caso di scissione a vantaggio di beneficiaria preesistente.

Il comma 15-ter, primo periodo, art. 173, TUIR, prevede che «alla scissione di cui all’articolo 2506.1 del Codice civile si applicano le disposizioni del presente articolo, con esclusione dei commi 3, 7, 9 e 10».

Il comma 10 non troverebbe applicazione alla scissione mediante scorporo in quanto lo stesso è stato scritto in vigenza della disciplina civilistica ordinaria. A questo punto bisognerà limare la disciplina fiscale: l’esclusione della applicazione della disciplina sul riporto delle perdite contenuta nell’art. 173, comma 10, TUIR, a opera del successivo comma 15-ter, non ha ragione di essere in caso di scissioni mediante scorporo a favore di società preesistenti.

[1] È appena il caso di ricordare, infatti, che a seguito della scissione mediante scorporo la scissa iscrive la partecipazione nella società beneficiaria.

[2] Come approfondiremo in un successivo intervento, l’operazione può essere utilizzata per creare la holding pura.

Si segnala che l’articolo è tratto da “La circolare tributaria”.