L’articolo 15 D.Lgs. 446/1997 stabilisce che l’Irap è dovuta alla Regione (o provincia autonoma) nel cui territorio il valore della produzione netta è realizzato.

Quando l’attività è esercitata in più Regioni, il riparto territoriale del valore della produzione va operato secondo le regole dettate dall’articolo 4, comma 2, del Decreto citato, in relazione alle diverse categorie di soggetti, utilizzando specifici parametri.

Per quanto riguarda le imprese industriali e commerciali (comprese le holding industriali) e i lavoratori autonomi il criterio è quello della “localizzazione” della forza lavoro.

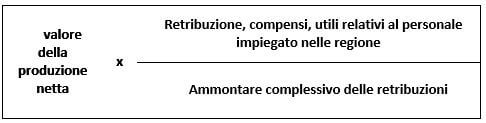

Il riparto tra Regioni va quindi effettuato in misura proporzionalmente corrispondente all’ammontare delle retribuzioni, dei compensi e degli utili spettanti, rispettivamente, al personale dipendente, ai collaboratori coordinati e continuativi e agli associati in partecipazione che apportano esclusivamente lavoro, addetti con continuità a stabilimenti, cantieri, uffici o basi fisse, ubicati nel territorio della Regione (o provincia autonoma) e operanti per un periodo di tempo non inferiore a tre mesi (anche non consecutivi ma nell’arco dello stesso periodo d’imposta), rispetto all’ammontare complessivo delle retribuzioni, compensi e utili suddetti spettanti al personale dipendente e agli altri soggetti addetti alle attività svolte nel territorio dello Stato.

Le retribuzioni vanno assunte per l’importo spettante, così come determinato ai fini previdenziali: vanno pertanto considerati gli imponibili previdenziali con esclusione delle quote di accantonamento Tfr, dei contributi al fondo pensionistico per incentivare l’esodo dei lavoratori e degli eventuali risarcimenti danni.

Si devono comprendere nelle retribuzioni:

- i redditi assimilati a quelli di lavoro dipendente;

- i compensi ai collaboratori coordinati e continuativi, al netto della parte di contributo Inps a carico del committente;

- gli utili agli associati in partecipazione che apportano esclusivamente lavoro.

Nel calcolo delle retribuzioni vanno invece escluse quelle relative al personale dipendente distaccato presso terzi ed incluse quelle relative al personale di terzi impiegato in regime di distacco ovvero in base a contratto di lavoro interinale.

La ripartizione territoriale del valore della produzione (e quindi dell’Irap) va pertanto effettuata secondo la seguente formula:

Per quanto riguarda le banche e gli istituti di credito, il riparto va effettuato in misura proporzionalmente corrispondente all’ammontare, rilevato alla data di chiusura del periodo d’imposta, dei depositi in denaro e in titoli verso la clientela presso gli sportelli operanti nell’ambito di ciascuna regione (o provincia autonoma) e presso le filiali all’estero.Se l’attività esercitata nel territorio di regioni (o province autonome) diverse da quella in cui risulta domiciliato il soggetto passivo non è svolta con l’impiego di personale ovvero di collaboratori o associati in partecipazione per almeno tre mesi, non si verifica la condizione per procedere al riparto territoriale.

È necessario a questi fini tener conto dei depositi a risparmio liberi e vincolati, dei certificati di deposito e buoni fruttiferi, dei conti correnti passivi liberi e vincolati e dei titoli (azionari, obbligazionari, altri) in conto deposito (in custodia, in amministrazione, in garanzia, …).

Per le società ed enti finanziari il riparto va invece effettuato in misura proporzionalmente corrispondente:

- agli “impieghi” – intendendosi per tali i finanziamenti nelle varie forme in uso (credito al consumo, credito con garanzia ipotecaria, factoring, leasing, ecc.) – effettuati dalla sede principale e dalle singole filiali dislocate sul territorio di ciascuna regione (o provincia autonoma) o all’estero;

- ovvero agli “ordini”, successivamente eseguiti, raccolti dalla sede principale e dalle succursali ubicate nelle varie regioni (o provincia autonoma) o all’estero.

Per quanto riguarda le imprese di assicurazione, il riparto territoriale del valore della produzione netta si effettua tenendo conto dell’ammontare dei premi raccolti dagli uffici dell’impresa (sede principale, sedi secondarie, ecc.) ubicati in ciascuna regione (o provincia autonoma), rispetto all’ammontare complessivo dei premi raccolti da tutti gli uffici dell’impresa nel territorio dello stato.

Quando l’Irap è dovuta in più regioni, il versamento va effettuato indicando della “Sezione Regioni” del Modello F24 il codice della Regione alla quale spetta l’imposta più elevata; sarà poi cura dell’Amministrazione finanziaria effettuare i conguagli sulla base delle risultanze della dichiarazione Irap, in particolare sulla base dei dati contenuti nel quadro IR.