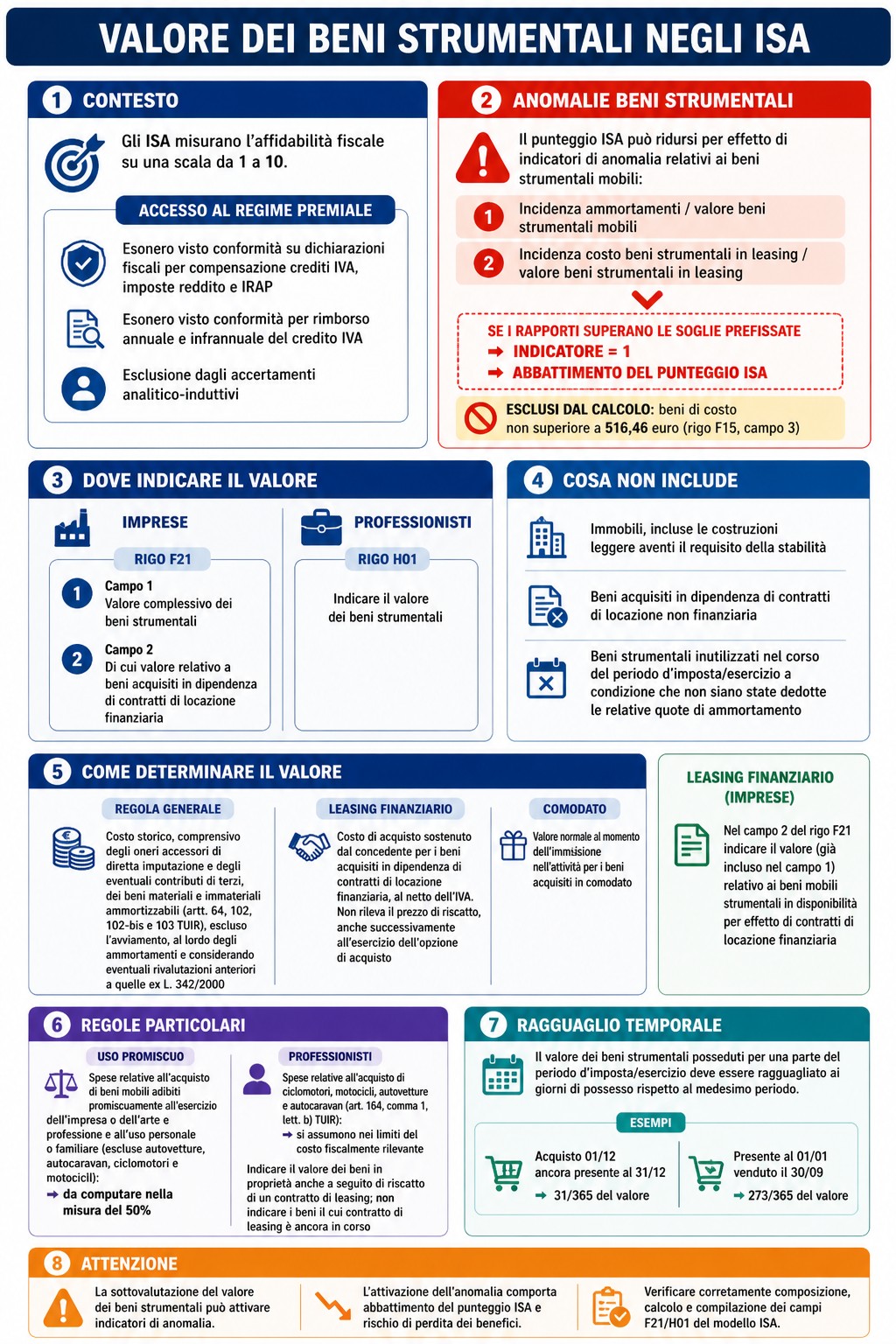

Gli ISA misurano l’affidabilità fiscale e possono consentire l’accesso al regime premiale. Si analizza il ruolo del valore dei beni strumentali nella determinazione del punteggio ISA, con particolare attenzione agli indicatori di anomalia relativi ad ammortamenti e leasing.

Visualizza l’infografica dell’articolo

Gli ISA rappresentano la sintesi di indicatori elementari finalizzati a verificare la normalità e la coerenza della gestione aziendale o professionale ed esprimono su una scala da 1 a 10 il grado di affidabilità fiscale riconosciuto al contribuente, anche al fine di consentire a quest’ultimo l’accesso al regime premiale.

Quest’ultimo garantisce una serie di benefici, dall’esonero dal visto di conformità sulle dichiarazioni fiscali per la compensazione dei crediti relativi all’IVA, alle imposte sul reddito e all’IRAP, passando dall’esonero dal visto conformità per il rimborso annuale e infrannuale del credito IVA, fino all’esclusione dagli accertamenti induttivi o basati su presunzioni semplici (c.d. analitico-induttivi).

Continua a leggere l’articolo dopo l’infografica

Il punteggio ISA può essere influenzato negativamente dall’attivazione di uno o più indicatori di anomalia. Tra questi vi sono quelli relativi al valore dei beni strumentali. Si tratta:

- dell’incidenza degli ammortamenti relativi ai beni strumentali mobili sul valore dei beni strumentali mobili stessi;

- dell’incidenza del costo per beni strumentali mobili in leasing sul valore dei beni strumentali mobili in leasing stessi.

Gli indicatori mirano a contrastare la sottovalutazione nell’indicazione del valore dei beni strumentali. Quando i rapporti evidenziati superano le soglie prefissate l’indicatore assume valore 1, abbattendo il voto ISA complessivo. Sono esclusi dal calcolo i beni di costo non superiore a 516,46 euro, nell’ammontare desumibile dal rigo F15, campo 3.

L’ammontare del valore dei beni strumentali va indicato nel quadro dei dati contabili del Modello ISA:

- nel rigo F21 al campo 1, con specifica del valore relativo a beni acquisiti in dipendenza di contratti di locazione finanziaria al campo 2, per gli ISA delle imprese;

- nel rigo H01, per gli ISA dei professionisti.

Ai fini della compilazione del rigo F21:

- non si tiene conto degli immobili, incluse le costruzioni leggere aventi il requisito della stabilità;

- non si tiene conto del valore dei beni acquisiti in dipendenza di contratti di locazione non finanziaria;

- le spese relative all’acquisto di beni mobili adibiti promiscuamente all’esercizio dell’impresa ed all’uso personale o familiare, ad eccezione delle autovetture, autocaravan, ciclomotori e motocicli, vanno computate nella misura del 50%;

- è possibile non tener conto del valore dei beni strumentali inutilizzati nel corso del periodo d’imposta a condizione che non siano state dedotte le relative quote di ammortamento.

Il valore dei beni strumentali è rappresentato da:

- il costo storico, comprensivo degli oneri accessori di diretta imputazione e degli eventuali contributi di terzi, dei beni materiali e immateriali, escluso l’avviamento, ammortizzabili ai sensi degli artt. 64, 102, 102-bis e 103, TUIR, al lordo degli ammortamenti e considerando eventuali rivalutazioni anteriori a quelle ex Legge n. 342/2000;

- il costo di acquisto sostenuto dal concedente per i beni acquisiti in dipendenza di contratti di locazione finanziaria, al netto dell’IVA. A tal fine non assume alcun rilievo il prezzo di riscatto, anche successivamente all’esercizio dell’opzione di acquisto;

- il valore normale al momento dell’immissione nell’attività per i beni acquisiti in comodato.

Nel campo 2 del rigo F21 deve essere indicato il valore (già incluso nel campo 1 del rigo F21) relativo ai beni mobili strumentali in disponibilità per effetto di contratti di locazione finanziaria.

Ai fini della compilazione del rigo H01:

- non si tiene conto degli immobili;

- le spese relative all’acquisto di beni mobili adibiti promiscuamente all’esercizio dell’arte e professione e all’uso personale o familiare del contribuente, a eccezione delle autovetture, autocaravan, ciclomotori e motocicli, vanno computate nella misura del 50%;

- le spese relative all’acquisto dei ciclomotori, dei motocicli, delle autovetture e degli autocaravan, indicati nell’art. 164, comma 1, lett. b), TUIR, si assumono nei limiti del costo fiscalmente rilevante;

- è possibile non tener conto del valore dei beni strumentali inutilizzati nel corso dell’esercizio a condizione che non siano state dedotte le relative quote di ammortamento.

Per la determinazione dell’ammontare va considerato il costo storico, comprensivo degli oneri accessori di diretta imputazione, dei beni materiali e immateriali ammortizzabili ai sensi del TUIR, al lordo degli ammortamenti. Va indicato il valore dei beni in proprietà anche a seguito di riscatto di un contratto di leasing, mentre non vanno indicati i beni il cui contratto di leasing è ancora in corso.

Da notare che sia per l’ISA delle imprese che per l’ISA dei professionisti, il valore dei beni strumentali posseduti per una parte del periodo d’imposta deve essere ragguagliato ai giorni di possesso rispetto al medesimo periodo d’imposta. Pertanto, un bene acquistato l’1.12 e che risulti ancora presente tra i beni strumentali alla data del 31/12 va valutato indicando i 31/365 del relativo valore, mentre un bene presente tra i beni strumentali all’1.01 ma venduto il 30.09 va valutato indicando i 273/365 del relativo valore.