La Legge di bilancio 2020 è intervenuta a rimodulare la misura di tassazione del benefit imputabile al dipendente che utilizza una vettura in uso promiscuo; si tratta di un intervento ridimensionato rispetto all’ipotesi iniziale, che nella versione finale del provvedimento viene ancorato alla portata inquinante del veicolo stesso.

Accantonando ogni giudizio di merito circa tale modifica normativa, si deve notare che l’ultima versione approvata a seguito delle pressanti contestazioni che hanno interessato la prima versione, di fatto ha in molte situazioni sterilizzato l’impatto della novella normativa.

Occorre osservare, infatti, come la nuova disciplina riguardi solo le concessioni effettuate a partire dal prossimo 1° luglio 2020; considerando che tali concessioni usualmente riguardano i veicoli nuovi (o comunque recenti), si deve constatare come la classe di emissioni collegata al misura del 30% del benefit (ossia quella precedentemente prevista per tutti i veicoli) risulti comprendere la maggior parte dei veicoli di medio – medio/alta cilindrata attualmente prodotti.

Quindi, nei fatti, molto rumore per nulla.

Nel presente contributo facciamo il punto della disciplina, nel prossimo, invece, andremo a valutare gli (impalpabili) effetti concreti.

L’uso promiscuo e il benefit forfettario

La concessione in uso promiscuo al dipendente è notoriamente una delle soluzioni fiscalmente più vantaggiose (o, per meglio dire, meno tartassate) previste per la gestione dei veicoli aziendali.

Sotto il profilo reddituale, l’articolo 164, comma 1, lett. b-bis), Tuir prevede una deducibilità pari al 70%, tanto dei costi di acquisizione (peraltro senza soffrire il limite del costo del veicolo, che invece interessa le altre autovetture aziendali), così come dei costi di impiego del veicolo (manutenzioni, pedaggi, assicurazioni, bollo, ecc.).

Peraltro, va ricordato che, assolvendo l’imposta in relazione all’addebito fatto in capo al dipendente per la quota di utilizzo personale, per un importo in misura almeno pari al benefit convenzionale, l’azienda concedente otterrebbe il beneficio della piena detrazione dell’Iva assolta sulle spese di acquisto e di esercizio di tale veicolo.

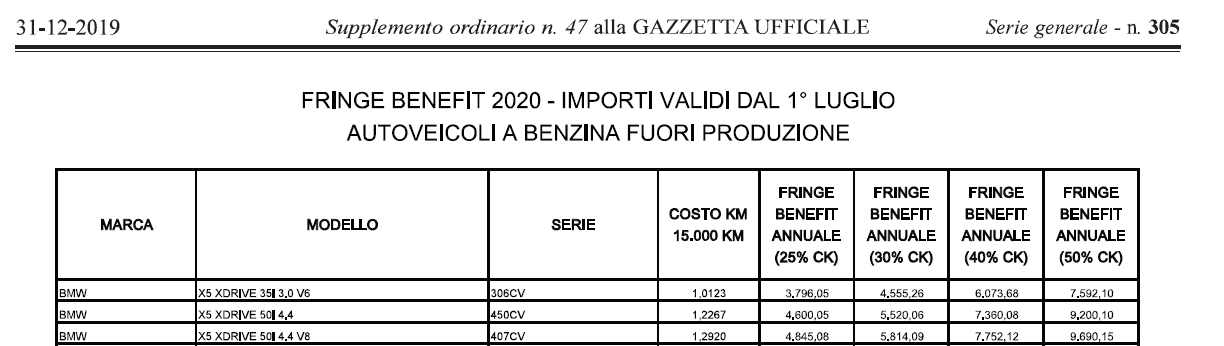

A fronte di tale concessione, in capo al dipendente si genera un fringe benefit per l’utilizzo personale dell’autovettura, che viene determinato in maniera forfettaria; tale misura, sino al 31 dicembre 2019 era fissata in modo indistinto per tutti veicoli nella misura del 30% della percorrenza convenzionale di km 15.000.

Dal 2020 (ma sul tema della decorrenza faremo un ragionamento a parte), l’articolo 1, comma 632, L. 160/2019, modificando l’articolo 51, comma 4, Tuir, ha differenziato la misura del benefit imponibile in relazione alla quantità di emissioni di ciascun veicolo.

In particolare, viene previsto che il benefit sia differenziato come segue:

- per gli autoveicoli indicati nell’articolo 54, comma 1, lettere a), c) e m), del codice della strada, di cui al Lgs. 285/1992, i motocicli e i ciclomotori di nuova immatricolazione, con valori di emissione di anidride carbonica non superiori a grammi 60 per chilometro (g/km di CO2), il benefit viene parametrato al 25% dell’importo corrispondente ad una percorrenza convenzionale di 15.000 chilometri, calcolato sulla base del costo chilometrico di esercizio desumibile dalle tabelle annualmente approvate dall’Aci;

- tale percentuale è elevata al 30% per i veicoli con valori di emissione di anidride carbonica superiori a 60 g/km ma non a 160 g/km;

- nel caso di emissioni superiori a 160 g/km ma non a 190 g/km, la predetta percentuale è elevata al 40% per l’anno 2020 e al 50% a decorrere dall’anno 2021;

- infine, per i veicoli con valori di emissione di anidride carbonica superiori a 190 g/km, la misura del benefit sarà pari al 50% per l’anno 2020 e al 60% a decorrere dall’anno 2021.

Da notare che l’ammontare delle emissioni che caratterizzano ciascun veicolo non viene espresso nelle tabelle pubblicate sul sito Aci, ma occorre verificare tale importo tramite l’esame del libretto di circolazione della specifica vettura.

Le tabelle Aci presentano infatti il dettaglio del benefit ipotizzando, per ciascun modello, i diversi scaglioni di emissioni, essendo lasciato al contribuente il compito di scegliere lo scaglione nel quale ciascuna vettura si colloca.