La dichiarazione IMU deve essere presentata entro il 30 giugno 2026 per comunicare al Comune le variazioni rilevanti ai fini dell’imposta non già conoscibili tramite le banche dati disponibili. L’adempimento riguarda, in particolare, i casi di riduzioni, esenzioni o situazioni non automaticamente verificabili dall’ente locale.

Visualizza l’infografica dell’articolo

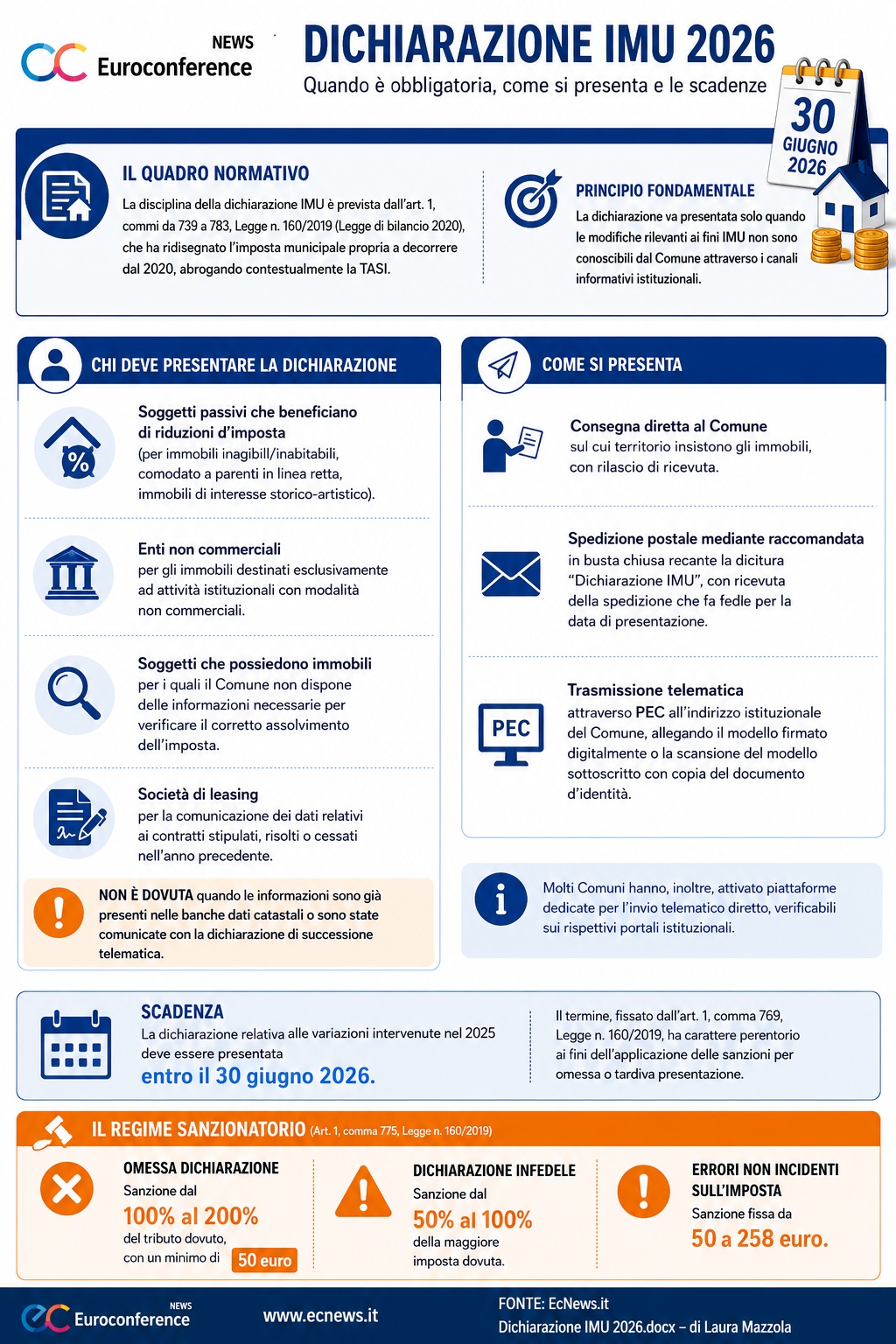

Con l’avvicinarsi della scadenza del 30 giugno 2026, la dichiarazione IMU rappresenta un adempimento fondamentale per comunicare al singolo Comune le variazioni che incidono sulla determinazione dell’imposta e che non sono acquisibili direttamente dall’ente attraverso le banche dati catastali o immobiliari.

La disciplina di tale dichiarazione IMU trova il proprio fondamento nell’art. 1, commi da 739 a 783, Legge n. 160/2019 (c.d. Legge di bilancio 2020), che ha ridisegnato l’assetto dell’imposta municipale propria a decorrere dal 2020, abrogando contestualmente la TASI.

Continua a leggere l’articolo dopo l’infografica

L’obbligo dichiarativo non è generalizzato; infatti, la dichiarazione deve essere presentata solo quando le modifiche rilevanti ai fini IMU non sono conoscibili dal Comune attraverso i canali informativi istituzionali.

Sono, pertanto, tenuti alla presentazione:

- i soggetti passivi che beneficiano di riduzioni d’imposta (per immobili inagibili/inabitabili, comodato a parenti in linea retta, immobili di interesse storico-artistico);

- gli enti non commerciali per gli immobili destinati esclusivamente ad attività istituzionali con modalità non commerciali;

- i soggetti che possiedono immobili per i quali il Comune non dispone delle informazioni necessarie per verificare il corretto assolvimento dell’imposta;

- le società di leasing per la comunicazione dei dati relativi ai contratti stipulati, risolti o cessati nell’anno precedente.

Di conseguenza non sussiste obbligo dichiarativo quando le informazioni sono già presenti nelle banche dati catastali o sono state comunicate con la dichiarazione di successione telematica.

Le modalità di presentazione ammesse sono:

- consegna diretta al Comune sul cui territorio insistono gli immobili, con rilascio di ricevuta;

- spedizione postale mediante raccomandata, in busta chiusa recante la dicitura “Dichiarazione IMU”, con ricevuta della spedizione che fa fede per la data di presentazione;

- trasmissione telematica attraverso Posta elettronica certificata all’indirizzo istituzionale del Comune, allegando il modello firmato digitalmente o la scansione del modello sottoscritto con copia del documento d’identità.

Si evidenzia che molti Comuni hanno, inoltre, attivato piattaforme dedicate per l’invio telematico diretto, verificabili sui rispettivi portali istituzionali.

La dichiarazione relativa alle variazioni intervenute nel 2025 deve essere presentata entro il 30 giugno 2026.

Il termine, fissato dall’art. 1, comma 769, Legge n. 160/2019, ha carattere perentorio ai fini dell’applicazione delle sanzioni per omessa o tardiva presentazione.

Il regime sanzionatorio è disciplinato dall’art. 1, comma 775, Legge n. 160/2019; in particolare, sono previste:

- per omessa dichiarazione, una sanzione dal 100 al 200 per cento del tributo dovuto, con un minimo di 50 euro;

- per dichiarazione infedele, una sanzione dal 50 al 100 per cento della maggiore imposta dovuta;

- per errori non incidenti sull’imposta, una sanzione fissa da 50 a 258 euro.