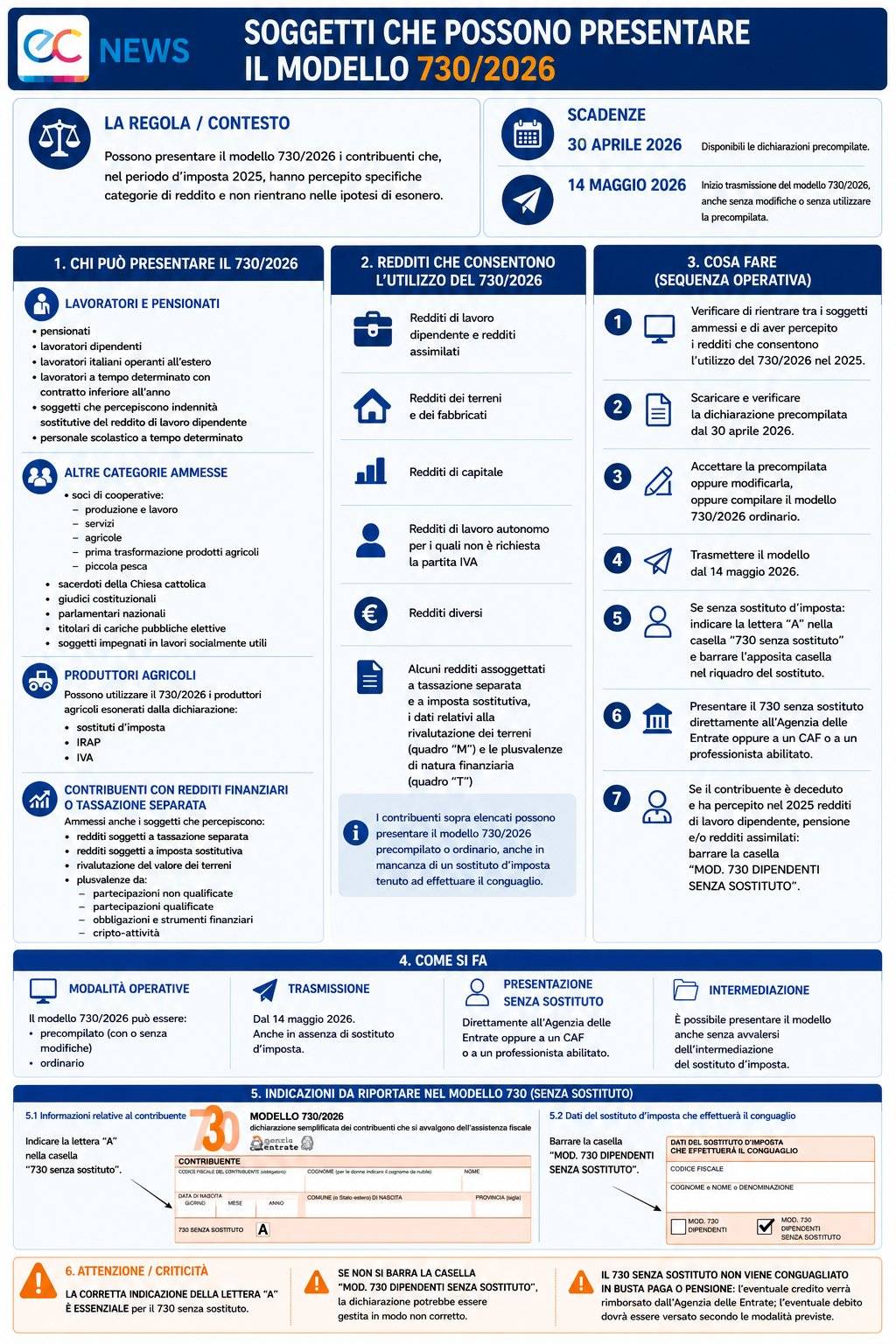

Il Modello 730/2026 precompilato è disponibile dal 30 aprile e potrà essere trasmesso dal 14 maggio, anche senza utilizzare i dati proposti dall’Agenzia delle Entrate. Possono presentarlo, in generale, pensionati, lavoratori dipendenti e altri soggetti che nel 2025 hanno percepito redditi dichiarabili con tale modello, purché non rientrino in ipotesi di esonero.

Visualizza l’infografica dell’articolo

Le dichiarazioni precompilate sono online dal 30 aprile e già dal 14 maggio sarà possibile trasmettere la dichiarazione con o senza modifiche.

Anche se si sceglie di non utilizzare i dati precompilati forniti dall’Agenzia delle Entrate, la data di inizio per la trasmissione del Modello 730/2026 rimane il prossimo 14 maggio.

In via generale, sono tenuti alla presentazione della dichiarazione reddituale tutti i contribuenti che, nel corso del periodo d’imposta 2025, hanno conseguito redditi, purché non rientranti nelle ipotesi di esonero.

Continua a leggere l’articolo dopo l’infografica

In particolare, possono presentare il 730/2026:

- i pensionati;

- i lavoratori dipendenti, compresi i lavoratori italiani che operano all’estero;

- i lavoratori con contratto di lavoro a tempo determinato per un periodo inferiore all’anno;

- i soggetti che percepiscono indennità sostitutive di reddito di lavoro dipendente;

- il personale della scuola con contratto di lavoro a tempo determinato;

- i soci di cooperative di produzione e lavoro, di servizi, agricole e di prima trasformazione dei prodotti agricoli e di piccola pesca;

- i sacerdoti della Chiesa cattolica;

- i giudici costituzionali, i parlamentari nazionali e altri titolari di cariche pubbliche elettive;

- le persone impegnate in lavori socialmente utili;

- i produttori agricoli esonerati dalla presentazione della dichiarazione dei sostituti d’imposta, IRAP e IVA;

- le persone che percepiscono alcune tipologie di redditi soggetti a tassazione separata e/o a imposta sostitutiva, nonché di rivalutazione del valore dei terreni;

- le persone che percepiscono redditi derivanti da cessione di partecipazioni non qualificate, obbligazioni e altri strumenti che generano plusvalenze, nonché plusvalenze derivanti dalle cessioni di partecipazioni qualificate e dalla cessione di cripto-attività.

Inoltre, tali contribuenti possono utilizzare il Modello 730/2026 se, nel periodo d’imposta 2025, hanno percepito:

- redditi di lavoro dipendente e redditi assimilati a quelli di lavoro dipendente;

- redditi dei terreni e dei fabbricati;

- redditi di capitale;

- redditi di lavoro autonomo per i quali non è richiesta la partita IVA;

- redditi diversi;

- alcuni dei redditi assoggettati a tassazione separata e a imposta sostitutiva e i dati relativi alla rivalutazione dei terreni indicati nel quadro “M” e le plusvalenze di natura finanziaria indicate nel quadro “T”.

I contribuenti sopra elencati, che hanno percepito i redditi indicati, possono presentare il Modello 730/2026 precompilato o ordinario, anche in mancanza di un sostituto d’imposta tenuto ad effettuare il conguaglio.

In particolare, in questo ultimo caso, nelle informazioni relative al contribuente deve essere indicata la lettera “A” nella casella denominata “730 senza sostituto”. Tale indicazione deve essere effettuata anche nell’ipotesi di contribuente che non intende avvalersi dell’intermediazione del sostituto di imposta.

Inoltre, all’interno del riquadro denominato “Dati del sostituto d’imposta che effettuerà il conguaglio”, deve essere barrata la casella denominata “MOD. 730 DIPENDENTI SENZA SOSTITUTO”.

La medesima casella deve essere barrata anche se si sta presentando la dichiarazione per conto del contribuente deceduto che ha percepito, nel corso del 2025, redditi di lavoro dipendente, redditi di pensione e/o alcuni redditi assimilati a quelli di lavoro dipendente.

Si evidenzia che il modello senza sostituto d’imposta deve essere presentato direttamente all’Agenzia delle Entrate ovvero a un CAF o a un professionista abilitato.