Il Modello 730 congiunto consente ai coniugi non legalmente ed effettivamente separati di presentare un’unica dichiarazione, purché entrambi possiedano redditi dichiarabili con il 730. Sono escluse le coppie di fatto e le convivenze more uxorio, così come i casi in cui uno dei coniugi debba presentare il Modello Redditi PF.

Visualizza l’infografica dell’articolo

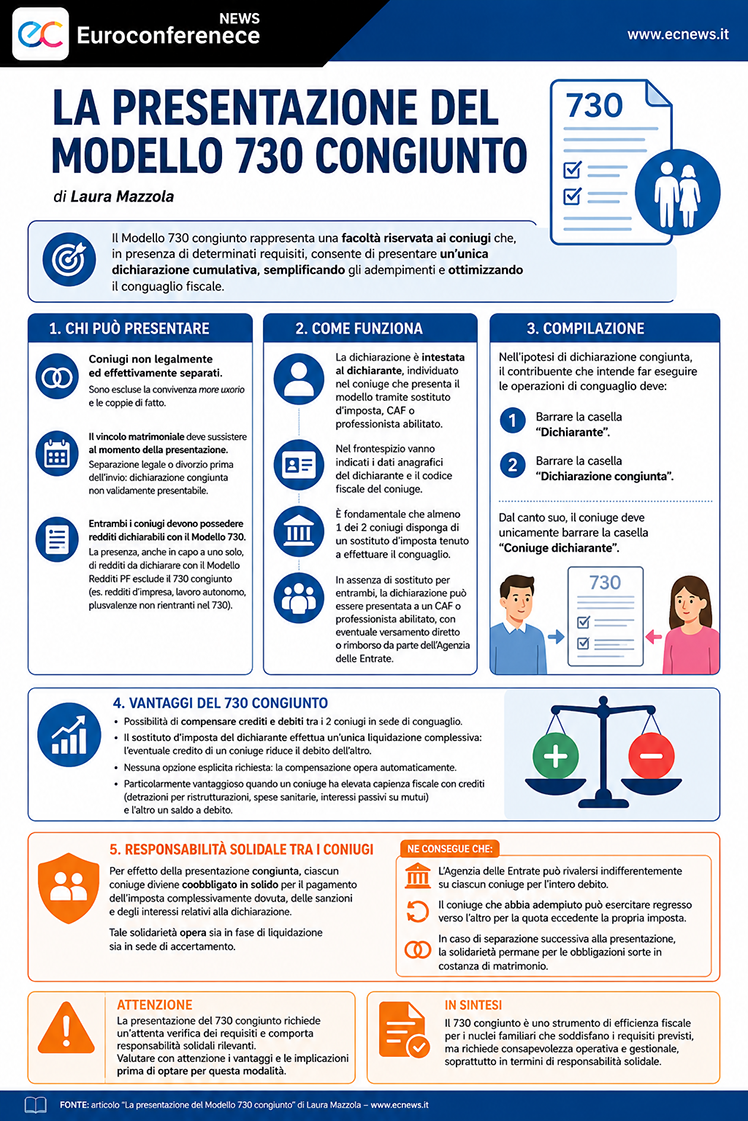

Il Modello 730 congiunto rappresenta una facoltà riservata ai coniugi che, in presenza di determinati requisiti soggettivi e reddituali, consente di presentare un’unica dichiarazione cumulativa.

L’istituto, disciplinato dalle istruzioni ministeriali al Modello 730, risponde a finalità di semplificazione amministrativa, ma richiede un’attenta verifica preliminare dei presupposti e una corretta gestione delle responsabilità solidali che ne derivano.

In particolare, possono avvalersi del Modello 730 congiunto esclusivamente i coniugi non legalmente ed effettivamente separati. Infatti, la convivenza more uxorio e le coppie di fatto restano escluse dall’ambito applicativo dell’istituto. Il requisito del vincolo matrimoniale deve sussistere al momento della presentazione della dichiarazione; pertanto, qualora intervenga separazione legale o divorzio prima dell’invio, la dichiarazione congiunta non può essere validamente presentata.

Continua a leggere l’articolo dopo l’infografica

Sul piano oggettivo, entrambi i coniugi devono possedere redditi dichiarabili con il Modello 730. Diversamente, la presenza, anche in capo a uno solo dei coniugi, di redditi che impongono la presentazione del Modello Redditi PF (quali redditi d’impresa, redditi di lavoro autonomo o plusvalenze non rientranti nel 730) preclude l’utilizzo della forma congiunta.

Sul piano operativo, la dichiarazione congiunta viene intestata al dichiarante, individuato nel coniuge che presenta il modello tramite sostituto d’imposta, CAF o professionista abilitato. Tale soggetto dichiarante assume, così, la qualifica di coniuge dichiarante e deve essere indicato nel frontespizio con i propri dati anagrafici e il codice fiscale del coniuge.

È fondamentale che almeno 1 dei 2 coniugi disponga di un sostituto d’imposta tenuto a effettuare il conguaglio. In assenza di sostituto per entrambi, la dichiarazione congiunta può comunque essere presentata a un CAF o professionista abilitato, con eventuale versamento diretto delle imposte a debito o rimborso da parte dell’Agenzia delle Entrate.

Nell’ipotesi di dichiarazione congiunta, il contribuente che intende far eseguire le operazioni di conguaglio deve:

- barrare la casella “Dichiarante”;

- barrare la casella “Dichiarazione congiunta”.

Dal canto suo il coniuge deve unicamente barrare la casella “Coniuge dichiarante”.

Il vantaggio principale del 730 congiunto risiede nella possibilità di compensare crediti e debiti tra i 2 coniugi in sede di conguaglio. Il sostituto d’imposta del dichiarante effettua un’unica liquidazione complessiva: l’eventuale credito di un coniuge riduce il debito dell’altro, con conseguente ottimizzazione del flusso finanziario familiare.

Tale meccanismo risulta particolarmente vantaggioso quando un coniuge presenta un’elevata capienza fiscale con crediti (detrazioni per ristrutturazioni, spese sanitarie, interessi passivi su mutui) e l’altro un saldo a debito. La compensazione opera automaticamente e non richiede alcuna opzione esplicita.

L’aspetto più delicato riguarda la responsabilità solidale tra i coniugi. Infatti, per effetto della presentazione congiunta, ciascun coniuge diviene coobbligato in solido per il pagamento dell’imposta complessivamente dovuta, delle sanzioni e degli interessi relativi alla dichiarazione.

Tale solidarietà opera sia in fase di liquidazione sia in sede di accertamento. Ne consegue che:

- l’Agenzia delle Entrate può rivalersi indifferentemente su ciascun coniuge per l’intero debito;

- il coniuge che abbia adempiuto può esercitare regresso verso l’altro per la quota eccedente la propria imposta;

- in caso di separazione successiva alla presentazione, la solidarietà permane per le obbligazioni sorte in costanza di matrimonio.