La presentazione del Modello 730/2026 per conto di altri comporta una diversa modalità di esecuzione dell’adempimento tributario, senza modificare la titolarità dell’obbligazione fiscale, che resta in capo al contribuente.

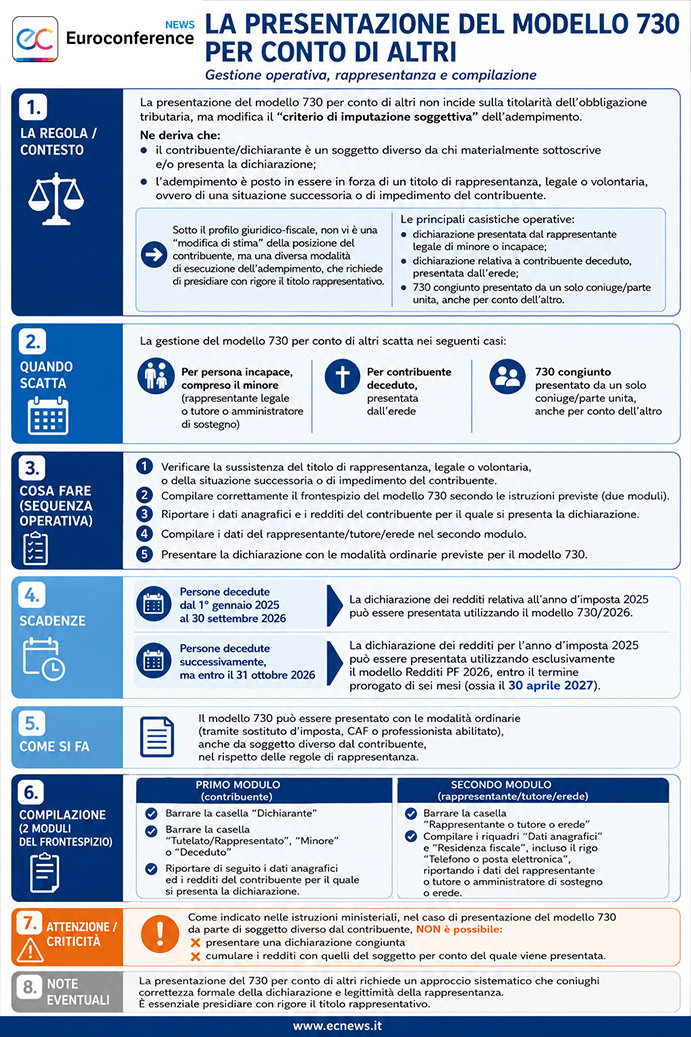

Visualizza l’infografica dell’articolo

La gestione del Modello 730/2026, presentato per conto di altri, richiede un approccio sistematico che coniughi correttezza formale della dichiarazione e legittimità della rappresentanza.

In questo contesto, la presentazione del 730 per conto di altri non incide sulla titolarità dell’obbligazione tributaria, ma modifica il “criterio di imputazione soggettiva” dell’adempimento.

Ne deriva che:

- il contribuente/dichiarante è un soggetto diverso da chi materialmente sottoscrive e/o presenta la dichiarazione;

- l’adempimento è posto in essere in forza di un titolo di rappresentanza, legale o volontaria, ovvero di una situazione successoria o di impedimento del contribuente.

Continua a leggere l’articolo dopo l’infografica

Le principali casistiche operative possono essere così sintetizzate:

- dichiarazione presentata dal rappresentante legale di minore o incapace;

- dichiarazione relativa a contribuente deceduto, presentata dall’erede;

- 730 congiunto presentato da un solo coniuge/parte unita, anche per conto dell’altro.

Sotto il profilo giuridico-fiscale, non vi è una “modifica di stima” della posizione del contribuente, ma una diversa modalità di esecuzione dell’adempimento, che richiede di presidiare con rigore il titolo rappresentativo.

Passando all’aspetto più pratico, nell’ipotesi di dichiarazione presentata per conto di persona incapace, compreso il minore, o deceduta, chi presenta la dichiarazione deve compilare due moduli del frontespizio riportando in entrambi il codice fiscale del contribuente e quello del soggetto che presenta la dichiarazione per conto di altri ovvero il codice fiscale dell’erede o del rappresentante o tutore o amministratore di sostegno.

In particolare, nel primo modulo, deve:

- barrare la casella “Dichiarante”;

- barrare la casella “Tutelato/Rappresentato”, o “Minore” o “Deceduto”;

- riportare di seguito i dati anagrafici ed i redditi del contribuente per il quale si presenta la dichiarazione.

Nel secondo modulo deve:

- barrare la casella “Rappresentante o tutore o erede”;

- compilare i riquadri “Dati anagrafici” e “Residenza fiscale”, incluso il rigo “Telefono o posta elettronica”, riportando i dati del rappresentante o tutore o amministratore di sostegno o erede.

Come anticipato, da qualche anno, inoltre, il Modello 730 può essere utilizzato anche dagli eredi per dichiarare i redditi percepiti nell’anno d’imposta dal soggetto deceduto.

Nel dettaglio, per le persone decedute dal 1° gennaio 2025 al 30 settembre 2026, la dichiarazione dei redditi relativa all’anno d’imposta 2025 può essere presentata utilizzando il Modello 730/2026.

Per le persone decedute successivamente, ma entro il 31 ottobre 2026, la dichiarazione dei redditi per l’anno d’imposta 2025 può essere presentata utilizzando esclusivamente il Modello Redditi PF 2026, entro il termine prorogato di sei mesi (ossia il 30 aprile 2027).

Si evidenzia che, come indicato all’interno delle istruzioni ministeriali, nel caso di presentazione del Modello 730 da parte di soggetto diverso dal contribuente, non è possibile presentare una dichiarazione congiunta e nemmeno cumulare i redditi con quelli del soggetto per conto del quale viene presentata.