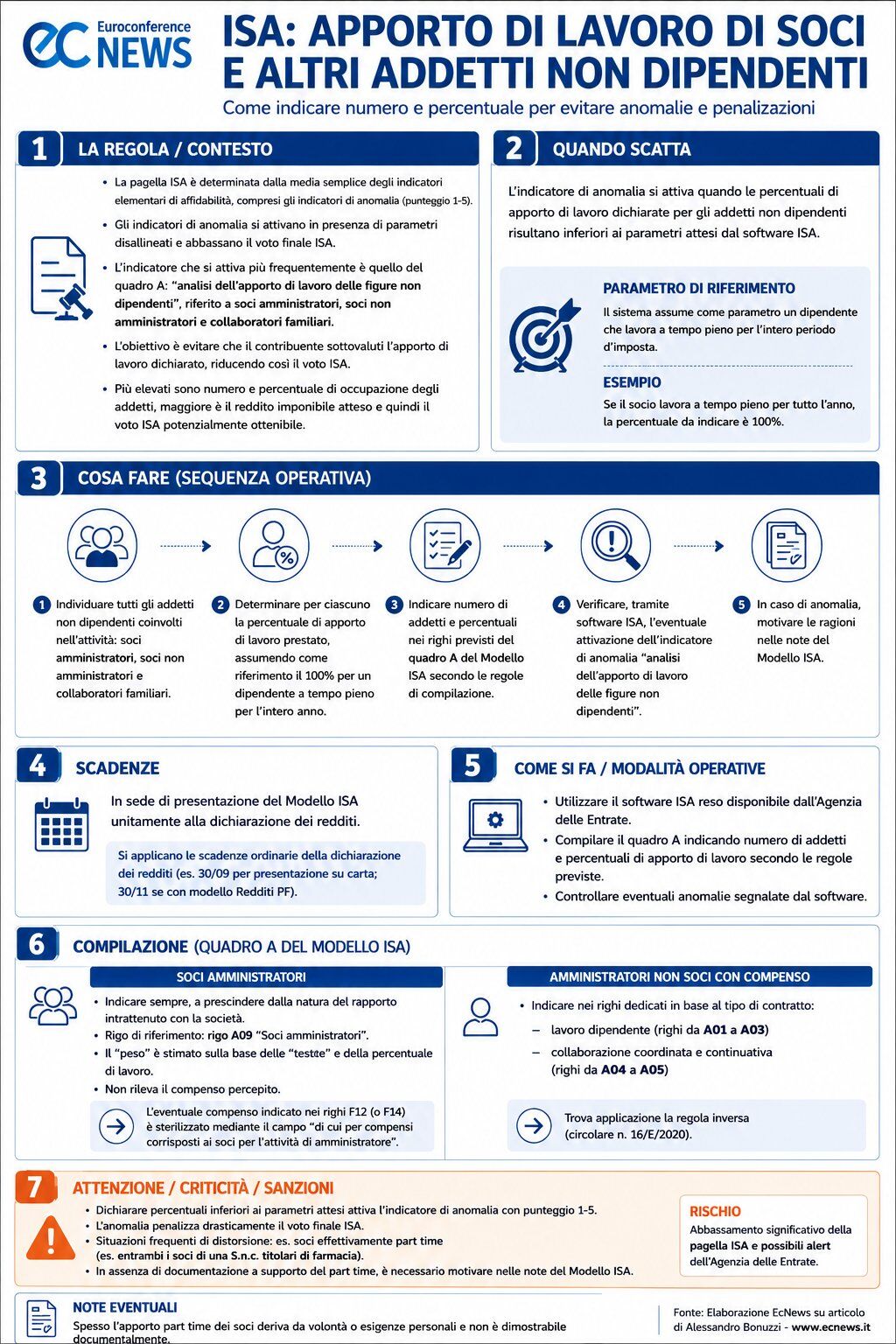

La pagella ISA può essere penalizzata dall’indicatore di anomalia sull’apporto di lavoro dei soci e degli altri addetti non dipendenti, che si attiva quando le percentuali dichiarate risultano inferiori ai parametri attesi. Il meccanismo può generare distorsioni, soprattutto nei casi di effettivo impegno part time dei soci amministratori, da motivare nelle note del modello ISA.

Visualizza l’infografica dell’articolo

La pagella ISA si traduce in un voto che deriva dalla media semplice degli indicatori elementari di affidabilità, sempre presenti nel calcolo del software. Il calcolo della media include anche gli indicatori di anomalia che, però, si attivano solo in presenza di un funzionamento disallineato dei parametri predefiniti di una o più variabili del sistema. Gli indicatori di anomalia, avendo un punteggio da 1 a 5, abbassano il voto complessivo finale ISA, pertanto, è bene evitare di farli scattare, anche per scongiurare qualsiasi possibile alert che ne potrebbe derivare.

L’indicatore di anomalia che il software di calcolo dell’ISA attiva con maggior frequenza è quello riferibile al quadro A denominato “analisi dell’apporto di lavoro delle figure non dipendenti”, che controlla i dati dell’apporto di lavoro delle figure non dipendenti e dunque, tipicamente, dei soci amministratori, dei soci non amministratori e dei collaboratori familiari.

Continua a leggere l’articolo dopo l’infografica

Per ogni addetto non dipendente il sistema si aspetta un valore percentuale minimo di apporto di lavoro. Il parametro di riferimento da utilizzare per individuare la percentuale di apporto di lavoro prestato è dato dall’apporto di lavoro fornito da un dipendente che lavora a tempo pieno per l’intero periodo d’imposta. Quindi, ad esempio, se il socio svolge l’attività a tempo pieno per l’intero periodo d’imposta, la percentuale da indicare deve essere quella del 100%.

L’obiettivo dell’indicatore di anomalia è quello di evitare che il contribuente artatamente sottovaluti la percentuale di apporto di lavoro indicata per gli addetti non dipendenti, riducendo in tal caso significativamente il voto finale ISA.

È noto, infatti, che il voto degli indicatori elementari di affidabilità – e quindi il voto finale ISA – cambia al mutare del numero e della percentuale di apporto di lavoro riguardanti il personale dedicato all’attività: più sono elevati il numero e la percentuale di occupazione degli addetti e maggiore è il reddito imponibile atteso calcolato dal software sulla base del quale il contribuente può ottenere una pagella fiscale soddisfacente.

Questo meccanismo non è esente da malfunzionamenti e storture. Infatti, può capitare, ad esempio, che in una S.n.c. titolare di una farmacia entrambi i 2 soci siano effettivamente occupati nell’attività solo part time. Ebbene, laddove venga indicata, legittimamente, una percentuale di apporto di lavoro dei soci amministratori inferiore al 150%, il sistema genera l’anomalia con conseguente drastica penalizzazione in termini di voto ISA. In questi casi non v’è nulla da fare, se non spiegare le ragioni dell’anomalia nelle note del modello ISA; spesso, però, l’apporto part time dei soci non può essere dimostrato documentalmente poiché deriva da una volontà o esigenze personali.

Si deve ricordare che i soci amministratori devono sempre essere indicati nel quadro A del Modello ISA in corrispondenza del rigo “Soci amministratori” (rigo A09) a prescindere dalla natura del rapporto intrattenuto con la società. Ciò significa che il “peso” dei soci amministratori è stimato sulla base delle “teste” e della percentuale di lavoro a nulla rilevando il compenso percepito. In altri termini, per i soci amministratori assume rilevanza quanto indicato nel rigo A09, mentre non ha valore l’eventuale compenso riportato nel rigo F12 (o F14) che viene sterilizzato mediante l’indicazione separata consentita dal campo “di cui per compensi corrisposti ai soci per l’attività di amministratore”.

Gli amministratori non soci con compenso, invece, vanno indicati nei righi appositamente previsti in base al tipo di contratto di lavoro in essere (lavoro dipendente ovvero di collaborazione coordinata e continuativa – parte alta del quadro A del Modello ISA – righi da A01 a A05). Trova quindi applicazione la regola inversa (circolare n. 16/E/2020).