L’articolo 38, D.L. 19/2024 (c.d. Decreto PNRR), pubblicato in G.U. 52 del 2.3.2024, delinea un nuovo, complesso e potenziato, credito d’imposta per gli investimenti effettuati negli anni 2024 e 2025, nell’ambito di progetti di innovazione dai quali derivi una riduzione dei consumi energetici, in accordo con l’investimento 15 della Missione 7 “REPowerEU” a cui sono destinati 6,3 miliardi di euro.

L’operatività della misura resta subordinata all’emanazione, entro 30 giorni, del decreto attuativo interministeriale Mimit-Mef.

Transizione 5.0 può essere definita come l’evoluzione green del Piano 4.0: incentiva investimenti in assets digitali nuovi a condizione che, tramite gli stessi, si ottenga complessivamente una riduzione dei consumi energetici a livello di struttura produttiva, localizzata in Italia, o di processo interessato.

Si crea, dunque, per gli investimenti in beni strumentali nuovi effettuati nel territorio dello Stato, un doppio binario che preclude, per uno stesso investimento, la possibilità di cumulo tra 4.0 e 5.0:

- transizione digitale 4.0, agevolabile col consolidato credito d’imposta di cui all’articolo 1, commi 1057-bis e ss., L. 178/2020, in vigore per investimenti effettuati dall’1.1.2023 al 31.12.2025, ovvero 30.6.2026 con valida prenotazione entro il 31.12.2025;

- transizione digitale ed energetica 5.0, agevolabile col nuovo credito d’imposta di cui all’articolo 38, D.L. 19/2024.

Per espressa previsione del comma 18, dell’articolo 38, D.L. 19/2024, il nuovo credito 5.0 non è cumulabile col credito d’imposta per investimenti nella ZES unica, di cui all’articolo 16, D.L. 124/2023, ma è salva la possibilità generale di cumulo con altre agevolazioni che abbiano ad oggetto i medesimi costi nel rispetto del divieto di doppio finanziamento (le originarie bozze di Decreto PNRR escludevano il cumulo con altre misure finanziate con i fondi UE).

Transizione 5.0 appare un incentivo complesso, incentrato su una progettualità in grado di coniugare digitalizzazione con target di risparmio energetico, ad accesso non automatico e destinato a coinvolgere molteplici figure professionali.

Il presupposto dell’agevolazione è, infatti, il raggiungimento, tramite investimenti in beni 4.0, di uno dei seguenti obiettivi di efficientamento energetico, misurati “rispetto ai consumi energetici registrati nell’esercizio precedente a quello di avvio degli investimenti, al netto delle variazioni dei volumi produttivi e delle condizioni esterne che influiscono sul consumo energetico” (per le start up invece il decreto attuativo dovrà definire i criteri per la definizione di uno “scenario controfattuale”):

- a livello di struttura produttiva, risparmio energetico di almeno il 3%;

- a livello di processo, risparmio energetico di almeno il 5%.

Nell’ambito degli investimenti agevolabili che compongono il progetto di innovazione possiamo distinguere:

- investimenti trainanti in assets digitali 4.0, tramite i quali si consegua la riduzione dei consumi energetici;

- investimenti trainati in beni materiali nuovi finalizzati all’autoproduzione di energia per autoconsumo da fonti energetiche rinnovabili (c.d. FER);

- investimenti trainati in formazione del personale, entro determinati limiti.

Investimenti in assets digitali 4.0

Ai sensi del comma 4, dell’articolo 38, D.L. 19/2024, sono agevolabili gli investimenti nei beni nuovi materiali e immateriali 4.0 inclusi negli allegati A e B annessi alla L. 232/2016, i medesimi beni che, in assenza di un risparmio energetico minimo del 3% (a livello di struttura) o del 5% (a livello di processo), possono beneficiare del credito 4.0 ex L. 178/2020.

Sono, inoltre, agevolabili i seguenti beni immateriali:

- software, sistemi, piattaforme e applicazioni di monitoraggio continuo dei consumi energetici o di efficientamento energetico (“Energy management dashboard”);

- software gestionali acquistati unitamente a essi.

Investimenti in beni di autoproduzione di energia da FER

Ai sensi del comma 5, lettera a), dell’articolo 38, D.L. 19/2024, sono agevolabili, subordinatamente alla presenza degli investimenti in assets digitali 4.0, gli investimenti in “beni materiali nuovi strumentali all’esercizio d’impresa finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo”.

Di seguito alcune importanti precisazioni del legislatore:

- sono escluse le biomasse;

- sono inclusi gli impianti di stoccaggio dell’energia prodotta;

- in relazione all’energia solare, sono ammissibili esclusivamente gli impianti con moduli fotovoltaici che rispondono ai requisiti di carattere territoriale (produzione in UE) e qualitativo (efficienza minima del 21,5%) previsti ai fini del registro delle tecnologie per il fotovoltaico dell’Enea e di cui all’articolo 12, comma 1, lettere a), b), c), D.L. 181/2023 (i costi dei beni delle lettere b) e c) risultano potenziati del 120% e 140% rispettivamente).

Investimenti in formazione del personale

Ai sensi del comma 5, lettera b), dell’articolo 38, D.L. 19/2024, sono agevolabili gli investimenti in formazione del personale previsti dall’articolo 31 del paragrafo 3, del regolamento (UE) n. 651/2014 (ivi incluse dunque, oltre alle spese del personale discente, le spese dei formatori esterni e dei servizi di consulenza, i costi di esercizio e le spese generali indirette).

Deve trattarsi di formazione esterna, resa da soggetti che verranno individuati dal decreto attuativo, e inerente “all’acquisizione o al consolidamento delle competenze nelle tecnologie rilevanti per la transizione digitale ed energetica dei processi produttivi”.

Le spese di formazione sono soggette a un duplice limite:

- 10% dell’importo pari alla somma fra assets digitali e beni di autoproduzione energia da FER;

- 300.000 euro di costi massimi ammissibili.

La procedura di concessione del credito e le certificazioni

L’iter procedurale prevede, al comma 10, dell’articolo 38, D.L. 19/2024, un ruolo apicale del GSE come parte attiva nelle fasi di prenotazione, riconoscimento del credito d’imposta e monitoraggio e controllo:

- nella fase di prenotazione, l’impresa invia al GSE una comunicazione preventiva descrittiva del progetto, corredata da una certificazione ex ante sulla riduzione dei consumi energetici conseguibili;

- nella fase di avanzamento dell’investimento, l’impresa invia al GSE comunicazione periodiche;

- a investimento ultimato, l’impresa invia al GSE la comunicazione finale, corredata dalla certificazione ex post attestante l’effettiva realizzazione degli investimenti, conformemente a quanto previsto dalla certificazione ex ante.

In aggiunta alle due certificazioni tecniche relative al risparmio energetico (rilasciate da EGE certificati secondo la norma UNI CEI 11339 o dalle ESCo certificate secondo la norma UNI CEI 11352) sono inoltre previste:

- la certificazione del revisore legale dei conti, attestante l’effettivo sostenimento delle spese ammissibili e la corrispondenza alla documentazione contabile;

- “l’attestazione dell’avvenuta interconnessione dei beni al sistema aziendale di gestione della produzione o alla rete di fornitura, della congruità e della pertinenza delle spese sostenute”.

Resta fermo, analogamente al credito 4.0, l’obbligo di conservazione della documentazione idonea, pena la revoca del beneficio, con apposizione della dicitura su fatture, documenti di trasporto e gli altri documenti relativi all’acquisizione: “Bene agevolabile ai sensi dell’articolo 38, D.L. 19 del 2 marzo 2024”.

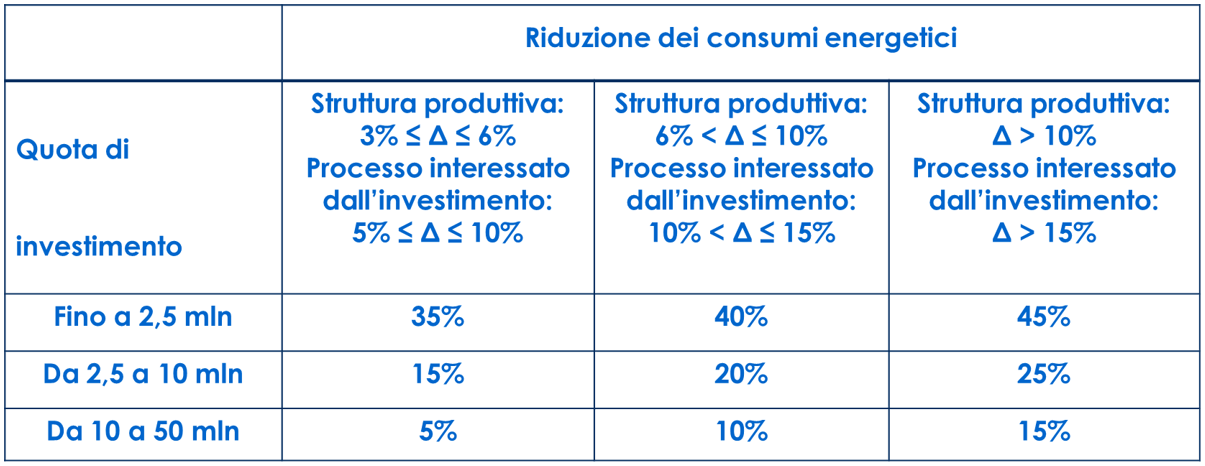

L’intensità della misura

Il credito d’imposta 5.0 è riconosciuto in misura proporzionale alle spese sostenute, con aliquota crescente fino al 45% in relazione alla riduzione dei consumi energetici conseguita:

Per le Pmi, i costi delle certificazioni relative al risparmio energetico sono riconosciuti in aumento del credito d’imposta fino a 10.000 euro; per le imprese non obbligate a revisione legale dei conti il costo della certificazione contabile è riconosciuto in aumento del credito fino a 5.000 euro.

Le regole di fruizione

Non solo le aliquote, ma anche le regole di fruizione del nuovo credito 5.0 sono migliorative rispetto al Piano Transizione 4.0: è ammessa esclusivamente la compensazione in F24, anche in unica soluzione, entro il 31.12.2025, decorsi 5 giorni dalla trasmissione, da GSE all’Agenzia delle entrate, dell’elenco delle imprese beneficiarie.

Spirato il termine del 31.12.2025, l’eventuale quota residua sarà compensabile in 5 quote annuali di pari importo.