L’affrancamento delle riserve in sospensione d’imposta consente di liberare tali poste con imposta sostitutiva del 10%. L’opzione si perfeziona con l’indicazione nel Modello Redditi 2026, in particolare nel quadro RQ. È essenziale coordinare la compilazione del quadro RQ con il quadro RS per evitare disallineamenti nella gestione fiscale delle riserve.

L’art. 14, D.Lgs. n. 192/2024, ha introdotto un regime straordinario di affrancamento dei saldi attivi di rivalutazione, delle riserve e dei fondi in sospensione d’imposta, successivamente riaperto dall’art. 1, commi 44 e 45, Legge n. 199/2025. Per effetto di tale riapertura, l’opzione può riguardare le poste esistenti nel bilancio dell’esercizio in corso al 31 dicembre 2024 e ancora presenti al termine dell’esercizio in corso al 31 dicembre 2025, nel limite del minore tra i 2 importi, mediante applicazione di un’imposta sostitutiva delle imposte sui redditi e dell’IRAP pari al 10%.

La disciplina attuativa è contenuta nel D.M. 27 giugno 2025, che assume rilievo non solo ai fini dell’individuazione delle riserve affrancabili, ma anche per la definizione delle modalità dichiarative dell’opzione. È proprio su tale profilo che si concentra uno degli aspetti più rilevanti dell’istituto.

Ai sensi dell’art. 4, D.M. 27 giugno 2025, l’affrancamento si perfeziona con l’indicazione nella dichiarazione dei redditi relativa al periodo d’imposta in corso al 31 dicembre 2025 dell’ammontare delle riserve e dei fondi oggetto di affrancamento e della relativa imposta sostitutiva. Per i soggetti con esercizio coincidente con l’anno solare, il riferimento è, quindi, al Modello Redditi 2026, periodo d’imposta 2025.

La previsione attribuisce all’adempimento dichiarativo una funzione centrale. Il pagamento dell’imposta sostitutiva resta naturalmente dovuto, ma non rappresenta l’elemento perfezionativo dell’opzione. L’eventuale omesso o insufficiente versamento non determina, quindi, l’inefficacia dell’affrancamento, ma rileva sul diverso piano della riscossione, con applicazione delle ordinarie conseguenze in materia di sanzioni, interessi e recupero del tributo. In tal senso si è espressa l’Agenzia delle Entrate nella risposta a interpello n. 27/2026, nella quale è stato altresì precisato che l’opzione può essere validamente esercitata anche mediante dichiarazione tardiva, purché presentata entro novanta giorni dal termine ordinario, ai sensi dell’art. 2, comma 7, D.P.R. n. 322/1998.

Per i soggetti IRES, la sede dichiarativa dell’opzione è il quadro RQ del Modello Redditi SC 2026. La sezione interessata è la VII-B, dedicata all’affrancamento straordinario delle riserve, nella quale deve essere compilato il rigo RQ29.

La colonna 1 del rigo RQ29 accoglie l’ammontare dei saldi attivi di rivalutazione, delle riserve e dei fondi in sospensione d’imposta che il contribuente intende affrancare. Tale importo individua l’oggetto dell’opzione. Esso può coincidere con l’intero ammontare delle riserve affrancabili, ma può anche essere inferiore, poiché l’art. 2, comma 3, D.M. 27 giugno 2025, consente l’affrancamento parziale, limitato ad alcune riserve o anche a una sola quota di esse.

La colonna 2 espone l’imposta sostitutiva dovuta, pari al 10% dell’importo indicato in colonna 1. La base imponibile coincide con il valore contabile della riserva oggetto di affrancamento. Tale criterio si pone in linea con l’orientamento ormai consolidato, espresso dalla circolare n. 6/E/2022 e dalla giurisprudenza di legittimità, tra cui Cass. n. 9296/2023, secondo cui l’imposta sostitutiva va determinata sull’importo della riserva al netto dell’eventuale imposta sostitutiva già assolta per il riconoscimento fiscale dei maggiori valori.

La colonna 3 è destinata alla prima rata dell’imposta sostitutiva. L’art. 4, comma 2, D.M. 27 giugno 2025 prevede, infatti, il versamento in quattro rate annuali di pari importo, senza interessi sulle rate successive alla prima. La prima rata scade entro il termine previsto per il saldo delle imposte sui redditi relative al periodo d’imposta 2025; le successive tre seguono le scadenze dei saldi dei periodi d’imposta successivi.

Le specifiche tecniche del modello Redditi SC confermano la natura obbligatoria del frazionamento, prevedendo un errore bloccante qualora in colonna 3 non sia indicata la prima rata, pari a un quarto dell’imposta complessiva. Il dato conferma che il modello dichiarativo è costruito su una struttura necessariamente rateale, pur restando fermo che il perfezionamento dell’opzione discende dall’indicazione in dichiarazione e non dal pagamento.

Si assuma il caso di Alfa S.r.l., che intende affrancare riserve in sospensione d’imposta esistenti nel bilancio dell’esercizio in corso al 31 dicembre 2024 e ancora presenti al termine dell’esercizio in corso al 31 dicembre 2025 per un ammontare pari a 80.000 euro. In tal caso, il rigo RQ29 andrà compilato nel seguente modo:

Il versamento deve essere effettuato mediante modello F24, utilizzando il codice tributo 1867, istituito dalla risoluzione n. 35/E/2025, da esporre nella sezione “Erario” con indicazione dell’anno d’imposta di riferimento. Per liquidazione, accertamento, riscossione, rimborsi, sanzioni e contenzioso, l’art. 7, D.M. 27 giugno 2025, rinvia alle regole previste per le imposte sui redditi, con conseguente applicabilità delle ordinarie disposizioni in tema di compensazione, ravvedimento operoso e maggiorazione dello 0,40%.

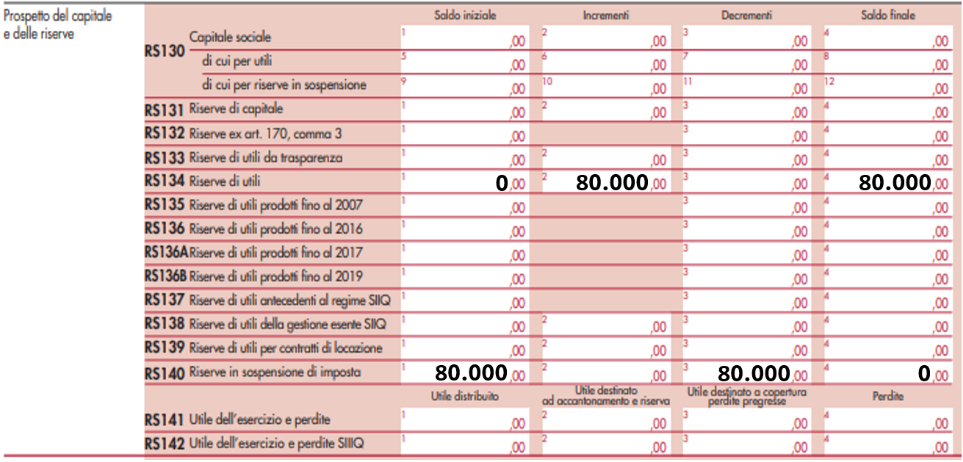

L’adempimento dichiarativo non si esaurisce, tuttavia, nella sola compilazione del quadro RQ. L’affrancamento deve, infatti, essere coerentemente riflesso anche nel prospetto del capitale e delle riserve del quadro RS. Il principio affermato dalla risposta a interpello n. 27/2026, riferito alla disciplina di cui all’art. 14, D.Lgs. n. 192/2024, deve essere coordinato con la riapertura operata dall’art. 1, commi 44 e 45, Legge n. 199/2025. Per i soggetti solari, ne deriva che gli effetti dell’affrancamento devono essere rappresentati nel Modello Redditi SC 2026, periodo d’imposta 2025, assicurando la coerenza tra l’opzione esercitata nel quadro RQ e la rappresentazione fiscale delle riserve nel prospetto del quadro RS.

Il passaggio non ha rilievo soltanto compilativo. Dopo l’affrancamento, la riserva perde la natura di posta in sospensione d’imposta e deve essere rappresentata secondo la qualificazione fiscale assunta. Nella generalità dei casi, essa diviene una riserva di utili, con conseguente applicazione dell’art. 47, comma 1, TUIR, in tema di presunzione di prioritaria distribuzione delle riserve di utili rispetto a quelle di capitale. Se, invece, il vincolo di sospensione era stato apposto su una riserva originariamente di capitale, tale natura deve essere conservata anche nel quadro RS, secondo il principio già chiarito dalla circolare n. 6/E/2022 in materia di riallineamento ex art. 110, D.L. n. 104/2020.

Riprendendo l’esempio di Alfa S.r.l., e ipotizzando che la posta originaria avesse natura di riserva di utili, l’affrancamento della riserva di 80.000 euro dovrà essere evidenziato anche nel quadro RS, dando conto della cessazione del vincolo di sospensione e della riclassificazione della posta tra le riserve fiscalmente libere di utili.

In questa prospettiva, quadro RQ e quadro RS svolgono funzioni complementari. Il primo costituisce la sede di esercizio dell’opzione e di liquidazione dell’imposta sostitutiva; il secondo è il prospetto nel quale gli effetti dell’affrancamento vengono riflessi sulla composizione fiscale del patrimonio netto. La corretta compilazione di entrambi è quindi decisiva per evitare disallineamenti nella successiva gestione delle riserve, soprattutto in caso di distribuzione ai soci.