Il credito di imposta per le spese di formazione del personale dipendente finalizzate all’acquisizione o al consolidamento delle competenze nelle tecnologie rilevanti per la trasformazione tecnologica e digitale previste dal Piano nazionale Impresa 4.0 non concorre alla formazione del reddito né della base imponibile dell’imposta regionale sulle attività produttive.

Il credito, previsto dall’articolo 1, commi da 46 a 56, L. 205/2017, genera un contributo che è indicato tra le variazioni in diminuzione del reddito imponibile in dichiarazione dei redditi e come tutti gli altri crediti di imposta derivanti da agevolazioni concesse alle imprese è riportato nel quadro RU, fino a quando non se ne completa l’utilizzo.

L’utilizzo avviene esclusivamente in compensazione con modello F24 (codice tributo 6897) dall’esercizio successivo a quello in cui le spese sono state sostenute, subordinatamente all’avvenuto adempimento dei relativi obblighi di certificazione.

Il contribuente dovrà indicare nel quadro RU del modello di dichiarazione dei redditi relativo al periodo di imposta a cui si riferisce il credito di imposta “principale” (anno N), l’importo del credito di imposta corrispondente alle spese di certificazione contabile (sostenute nell’anno N+1) unitamente all’importo del credito di imposta “principale”.

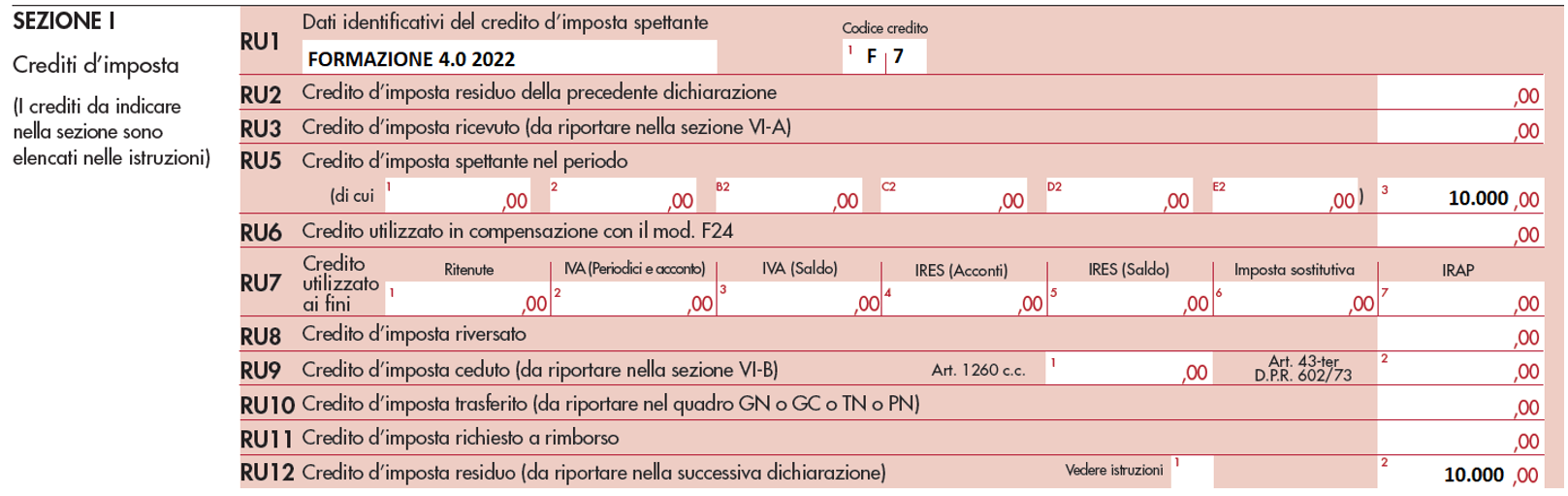

Nel rigo RU1, il codice da indicare per identificare il credito formazione 4.0 è F7. Nella sezione I, del quadro RU possono essere compilati i righi RU2, RU3, RU5 colonna 3, RU6, RU8, RU10 e RU12.

Per effetto di quanto disposto dall’articolo 6, comma 4, D.M. 04.05.2018, vanno indicati nella dichiarazione dei redditi i dati relativi al numero di ore e dei lavoratori che prendono parte alla formazione.

I dati sono riportati nel rigo RU110 insieme ad altre informazioni.

In particolare, nel rigo va riportato:

- nella colonna 1, il numero totale delle ore impiegate dai lavoratori dipendenti nelle attività di formazione agevolabili, in qualità di discenti e di docenti;

- nella colonna 2, il numero complessivo dei lavoratori dipendenti che hanno preso parte alle attività di formazione agevolabili, in qualità di discenti e di docenti;

- nella colonna 3, l’importo totale delle spese sostenute per attività di formazione, pari alla somma delle colonne da 4 a 7;

- nella colonna 4, l’importo relativo alle spese di personale relative ai formatori per le ore di partecipazione alla formazione, di cui alla lettera a) dall’articolo 31, paragrafo 3, del Regolamento (UE) n. 651/2014 della Commissione, del 17.06.2014;

- nella colonna 5, l’importo relativo costi di esercizio relativi a formatori e partecipanti alla formazione direttamente connessi al progetto di formazione, quali le spese di viaggio, i materiali e le forniture con attinenza diretta al progetto, l’ammortamento degli strumenti e delle attrezzature per la quota da riferire al loro uso esclusivo per il progetto di formazione, di cui alla lettera b) dell’articolo 31, paragrafo 3, del Regolamento (UE) n. 651/ 2014 della Commissione, del 17.06.2014. Sono escluse le spese di alloggio, ad eccezione delle spese di alloggio minime necessarie per i partecipanti che sono lavoratori con disabilità di cui alla lettera a) dall’articolo 31, paragrafo 3, del Regolamento (UE) n. 651/ 2014 della Commissione, del 17.06.2014;

- nella colonna 6, l’importo relativo ai costi dei servizi di consulenza connessi al progetto di formazione, di cui alla lettera c) dall’articolo 31, paragrafo 3, del Regolamento (UE) n. 651/ 2014 della Commissione, del 17.06.2014;

- nella colonna 7, l’importo relativo alle spese di personale relative ai partecipanti alla formazione e le spese generali indirette (spese amministrative, locazione, spese generali) per le ore durante le quali i partecipanti hanno seguito la formazione, di cui alla lettera d) dell’articolo 31, paragrafo 3, del Regolamento (UE) n. 651/ 2014 della Commissione, del 17.06.2014;

- nella colonna 8, se le attività di formazione sono state erogate da soggetti interni (codice 1) o esterni (codice 2) all’impresa oppure da entrambi i soggetti (codice 3);

- nella colonna 9, la tecnologia abilitante individuata dalle lettere da a) a m) dell’articolo 3 del D.M. 04.05.2018. Nel caso in cui l’impresa le attività di formazione abbiano riguardato più tecnologie di cui al citato articolo 3, inserire la tecnologia maggiormente rilevante in termini di ore di formazione.

Le tecnologie abilitanti sono:

a) big data e analisi dei dati;

b) cloud e fog computing;

c) cyber security;

d) simulazione e sistemi cyber-fisici;

e) prototipazione rapida;

f) sistemi di visualizzazione, realtà virtuale (RV) e realtà aumentata (RA);

g) robotica avanzata e collaborativa;

h) interfaccia uomo macchina;

i) manifattura additiva (o stampa tridimensionale);

l) internet delle cose e delle macchine;

m) integrazione digitale dei processi aziendali.

I soggetti che hanno sostenuto le spese di formazione 4.0 nell’anno 2021 sono tenuti ad indicare nel rigo da RU156 della dichiarazione dei Redditi SC2023 i dati riferiti all’anno 2021.

L’eventuale cumulo con altre agevolazioni deve essere evidenziato in apposito rigo. Occorre infine compilare il rigo RS401 degli aiuti di stato con il codice aiuto 54 “Credito d’imposta formazione 4.0”.

Formuliamo l’esempio della società Alfa Srl (piccola impresa) che ha maturato un credito di formazione 4.0 nell’anno 2022 pari a 10.000 euro.

Dieci dipendenti hanno partecipato a 1.500 ore complessive di formazione con docente interno sul tema integrazione digitale dei processi aziendali.

Alfa dovrà compilare i seguenti campi della dichiarazione dei Redditi SC2023.