Le perdite su crediti rappresentano un tema rilevante nella determinazione del reddito d’impresa, poiché richiedono un’attenta valutazione dei presupposti di deducibilità e del coordinamento con la disciplina delle svalutazioni.

Visualizza l’infografica dell’articolo

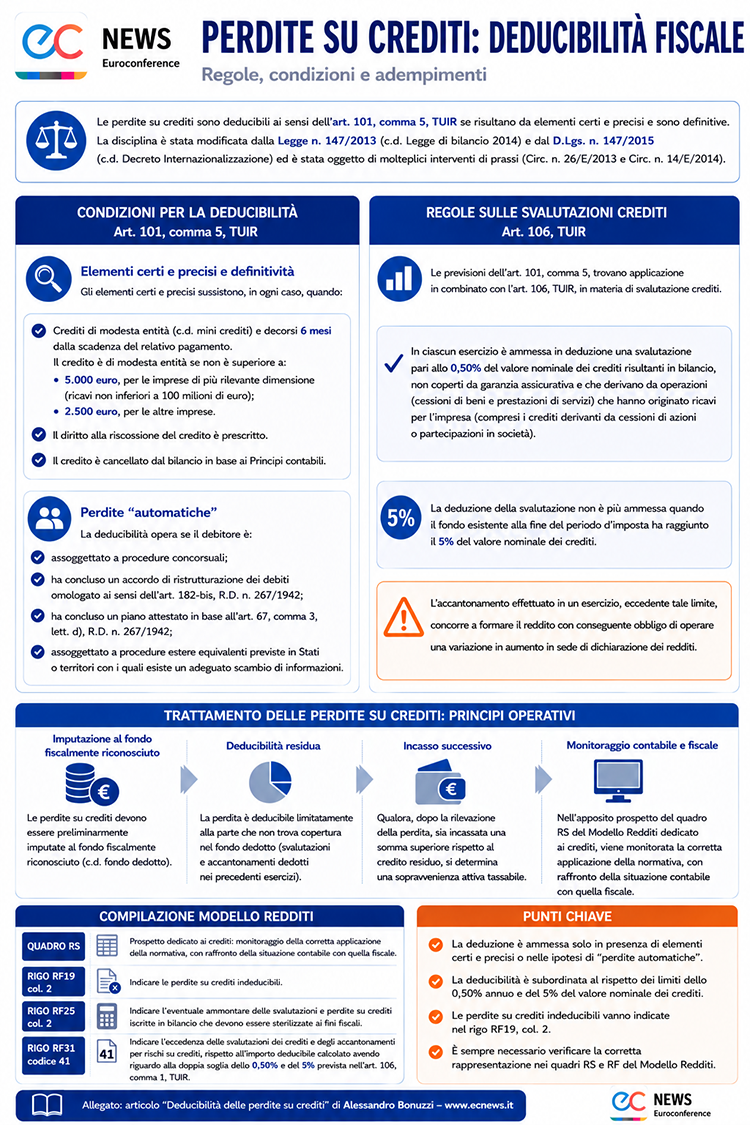

La tematica delle perdite su crediti rappresenta da sempre un aspetto delicato da valutare con attenzione anche nel calcolo reddito d’impresa nonché nell’esposizione dei numeri nella dichiarazione dei redditi.

La relativa disciplina fiscale ha subito rilevanti modifiche ad opera della Legge n. 147/2013 (c.d. Legge di bilancio 2014) e del D.Lgs. n. 147/2015 (c.d. Decreto Internazionalizzazione) ed è stata oggetto di molteplici interventi di prassi tra cui si ricordano la circolare n. 26/E/2013 e la circolare n. 14/E/2014.

Continua a leggere l’articolo dopo l’infografica

Le perdite su crediti sono deducibili, ai sensi dell’art. 101, comma 5, TUIR:

- se risultano da elementi certi e precisi e sono definitive. Gli elementi certi e precisi sussistono, in ogni caso, quando:

- il credito è di modesta entità (c.d. mini crediti) e sono decorsi 6 mesi dalla scadenza del relativo pagamento. Il credito è di modesta entità se non è superiore a 5.000 euro, per le imprese di più rilevante dimensione, ex art. 27, comma 10, D.L. n. 185/2008, ossia quelle con ricavi non inferiori a 100 milioni di euro, oppure 2.500 euro, per le altre imprese;

- il diritto alla riscossione del credito è prescritto;

- il credito è cancellato dal bilancio in base ai Principi contabili;

- se il debitore è assoggettato a procedure concorsuali, ha concluso un accordo di ristrutturazione dei debiti omologato ai sensi dell’art. 182-bis, R.D. n. 267/1942, ha concluso un piano attestato in base all’art. 67, comma 3, lett. d), R.D. n. 267/1942 (c.d. perdite automatiche) oppure è assoggettato a procedure estere equivalenti previste in Stati o territori con i quali esiste un adeguato scambio di informazioni.

Le previsioni di cui al comma 5 dell’art. 101, TUIR, trovano applicazione in combinato con quanto stabilito dall’art. 106, TUIR, in materia di svalutazione crediti, secondo cui:

- in ciascun esercizio è ammessa in deduzione una svalutazione pari allo 0,50% del valore nominale dei crediti risultanti in bilancio, non coperti da garanzia assicurativa e che derivano da operazioni (cessioni di beni e prestazioni di servizi) che hanno originato ricavi per l’impresa (compresi i crediti derivanti da cessioni di azioni o partecipazioni in società);

- la deduzione della svalutazione non è più ammessa quando il fondo esistente alla fine del periodo d’imposta ha raggiunto il 5% del valore nominale dei crediti. L’accantonamento effettuato in un esercizio, eccedente tale limite, concorre a formare il reddito con conseguente obbligo di operare una variazione in aumento in sede di dichiarazione dei redditi.

Le perdite su crediti devono essere preliminarmente imputate al fondo fiscalmente riconosciuto e dedotte limitatamente alla parte che non trova copertura in esso. Ciò significa che la perdita su crediti risulta deducibile nel limite della parte che eccede le svalutazioni e gli accantonamenti dedotti nei precedenti esercizi (c.d. fondo dedotto).

Qualora, dopo la rilevazione della perdita, sia incassata una somma superiore rispetto al credito residuo, si determina una sopravvenienza attiva tassabile.

Nell’apposito prospetto del quadro RS del Modello Redditi dedicato ai crediti, viene monitorata la corretta applicazione della normativa, con raffronto della situazione contabile con quella fiscale.

Invece, nel rigo RF19, colonna 2, vanno indicate le perdite su crediti indeducibili e nel rigo RF25 va indicato, in colonna 2, l’eventuale ammontare delle svalutazioni e perdite su crediti iscritte in bilancio che devono essere sterilizzate ai fini fiscali.

Infine, nel rigo RF31, con il codice 41, va indicata l’eccedenza delle svalutazioni dei crediti e degli accantonamenti per rischi su crediti, rispetto all’importo deducibile calcolato avendo riguardo alla doppia soglia dello 0,50% e del 5% prevista nell’art. 106, comma 1, TUIR.