L’articolo 32 D.L. 73/2021 (c.d. Decreto Sostegni-bis) riconosce un credito d’imposta in misura pari al 30% delle spese sostenute nei mesi di giugno, luglio e agosto 2021 per la sanificazione degli ambienti e degli strumenti utilizzati e per l’acquisto di dispositivi di protezione individuale e di altri dispositivi atti a garantire la salute dei lavoratori e degli utenti, comprese le spese per la somministrazione dei tamponi per Covid-19, con un limite massimo di spesa pari 60 mila euro per ciascun beneficiario.

Il credito d’imposta per la sanificazione spetta ai soggetti esercenti attività d’impresa, arti e professioni, agli enti non commerciali, compresi gli enti del Terzo settore e gli enti religiosi civilmente riconosciuti, nonché alle strutture ricettive extra-alberghiere a carattere non imprenditoriale a condizione che siano in possesso del codice identificativo di cui all’articolo 13-quater, comma 4, D.L. 34/2019, ovvero, in mancanza, identificate mediante autocertificazione in merito allo svolgimento dell’attività ricettiva di bed and breakfast (quest’ultima previsione è stata introdotta dalla Legge di conversione del Decreto Sostegni-bis).

Dal punto di vista oggettivo spetta in relazione alle spese sostenute per:

a) la sanificazione degli ambienti nei quali è esercitata l’attività lavorativa e istituzionale e degli strumenti utilizzati nell’ambito di tali attività;

b) la somministrazione di tamponi a coloro che prestano la propria opera nell’ambito delle attività lavorative e istituzionali esercitate dai soggetti beneficiari;

c) l’acquisto di dispositivi di protezione individuale, quali mascherine, guanti, visiere e occhiali protettivi, tute di protezione e calzari, che siano conformi ai requisiti essenziali di sicurezza previsti dalla normativa europea;

d) l’acquisto di prodotti detergenti e disinfettanti;

e) l’acquisto di dispositivi di sicurezza diversi da quelli di cui alla lettera c), quali termometri, termoscanner, tappeti e vaschette decontaminanti e igienizzanti, che siano conformi ai requisiti essenziali di sicurezza previsti dalla normativa europea, ivi incluse le eventuali spese di installazione;

f) l’acquisto di dispostivi atti a garantire la distanza di sicurezza interpersonale, quali barriere e pannelli protettivi, ivi incluse le eventuali spese di installazione.

La modalità di utilizzo del credito d’imposta è duplice: può essere fruito direttamente nella dichiarazione dei redditi relativa la periodo d’imposta di sostenimento delle spese (2021) ovvero può essere oggetto di compensazione orizzontale ai sensi dell’articolo 17 D.Lgs. 241/1997, senza il limite di cui all’articolo 1, comma 53, L. 244/2007.

Il credito d’imposta non rappresenta inoltre un provento rilevante sia ai fini delle imposte dirette (Ires e Irpef) sia ai fini Irap e la detassazione del credito d’imposta non influenza il rapporto di deducibilità degli interessi passivi ai fini Irpef(articolo 61 Tuir) ed il prorata di deducibilità dei costi (art. 109, comma 5, Tuir).

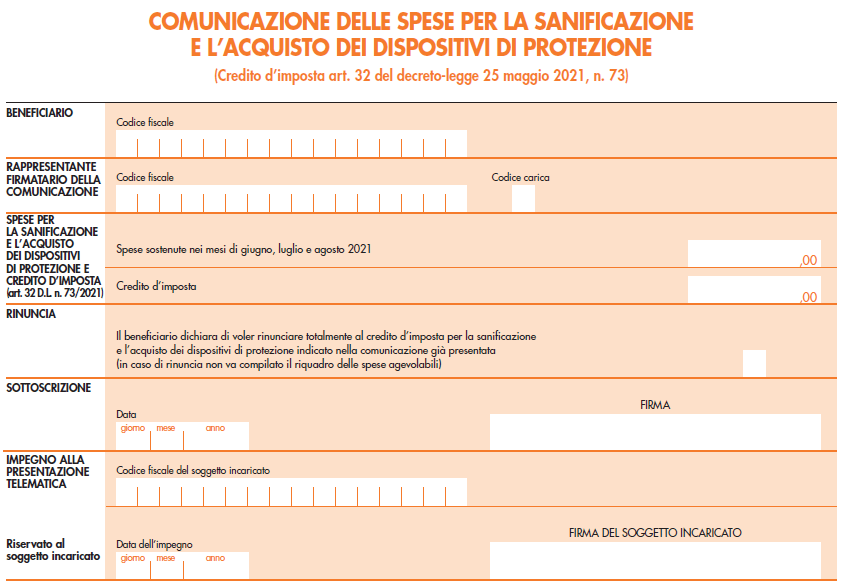

Al fine di determinare, sulla base delle risorse disponibili, la quota effettivamente fruibile dai contribuenti del credito d’imposta, va presentata apposta comunicazione in via telematica all’Agenzia delle Entrate, dal 4 ottobre al 4 novembre 2021, sulla base del modello approvato con Provvedimento del 15 luglio scorso.

In particolare, nel campo ”Spese sostenute nei mesi di giugno, luglio e agosto 2021” deve essere indicato l’ammontare delle spese sostenute nei mesi di giugno, luglio e agosto 2021 per la sanificazione degli ambienti e degli strumenti utilizzati, nonché per l’acquisto di dispositivi di protezione individuale e di altri dispositivi atti a garantire la salute dei lavoratori e degli utenti, comprese le spese per la somministrazione dei tamponi per Covid-19.

Nel campo “Credito d’imposta” deve invece essere indicato (arrotondato all’unita di euro) il 30% dell’importo indicato nel campo “Spese sostenute nei mesi di giugno, luglio e agosto 2021”; nel caso in cui il risultato sia superiore a 60 mila euro, in questo campo deve essere indicato l’importo di 60 mila euro.

Infine, se il beneficiario, per qualsiasi motivo, vuole rinunciare al credito comunicato può presentare una rinuncia utilizzando sempre il medesimo modello, barrando la relativa casella. In tal caso, vanno compilati solo i campi del codice fiscale del soggetto beneficiario e dell’eventuale rappresentante firmatario della comunicazione (ed eventualmente i campi relativi all’intermediario delegato).

La rinuncia deve riguardare necessariamente l’intero ammontare del credito d’imposta e va essere trasmessa nello stesso arco temporale in cui è consentito l’invio della comunicazione.