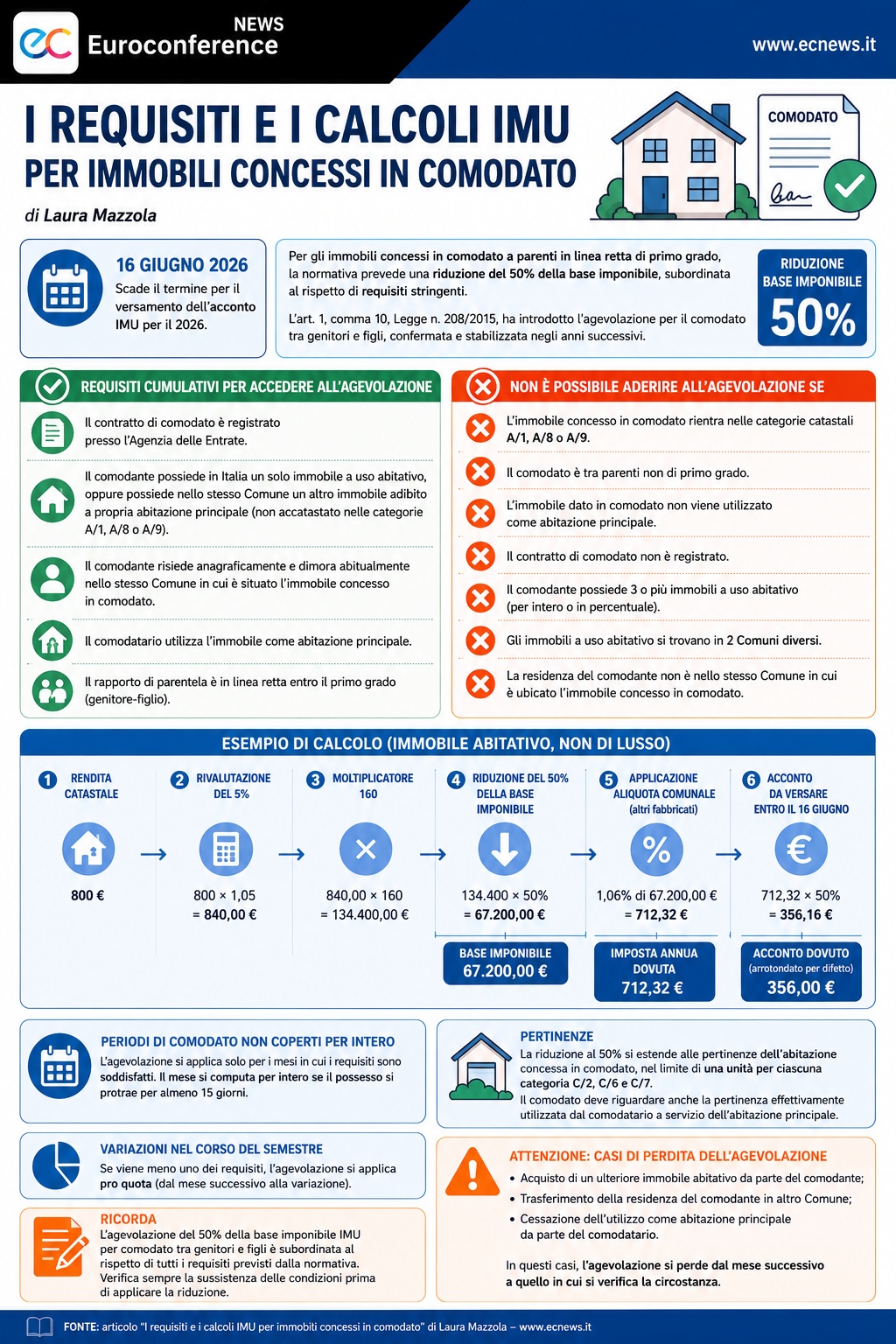

Il 16 giugno 2026 scade il termine per il versamento dell’acconto IMU per il 2026. Tra le agevolazioni di maggiore interesse: riduzione del 50% della base imponibile per immobili concessi in comodato a parenti in linea retta di primo grado, purché siano rispettate tutte le condizioni previste dalla normativa.

Visualizza l’infografica dell’articolo

Il 16 giugno 2026 scade il termine per il versamento dell’acconto IMU per il 2026.

Per gli immobili concessi in comodato a parenti in linea retta di primo grado, la normativa prevede una riduzione del 50% della base imponibile, subordinata al rispetto di requisiti stringenti.

In particolare, l’art. 1, comma 10, Legge n. 208/2015, ha introdotto l’agevolazione per il comodato tra genitori e figli, confermata e stabilizzata negli anni successivi.

Continua a leggere l’articolo dopo l’infografica

La riduzione della base imponibile al 50% si applica quando ricorrono cumulativamente le seguenti condizioni:

- il contratto di comodato è registrato presso l’Agenzia delle Entrate;

- il comodante possiede in Italia un solo immobile a uso abitativo, oppure possiede nello stesso Comune un altro immobile adibito a propria abitazione principale (non accatastato nelle categorie A/1, A/8 o A/9);

- il comodante risiede anagraficamente e dimora abitualmente nello stesso Comune in cui è situato l’immobile concesso in comodato;

- il comodatario utilizza l’immobile come abitazione principale;

- il rapporto di parentela è in linea retta entro il primo grado (genitore-figlio).

Ne discende che non è possibile aderire a tale agevolazione se:

- l’immobile concesso in comodato rientra nelle categorie catastali A/1, A/8 o A/9;

- il comodato è tra parenti non di primo grado;

- l’immobile dato in comodato non viene utilizzato come abitazione principale;

- il contratto di comodato non è registrato;

- il comodante possiede 3 o più immobili a uso abitativo (per intero o in percentuale);

- gli immobili a uso abitativo si trovano in 2 Comuni diversi;

- la residenza del comodante non è nello stesso Comune in cui è ubicato l’immobile concesso in comodato.

Si ipotizzi il caso di un immobile abitativo, non di lusso, con una rendita catastale di 800 euro.

La base imponibile è determinata rivalutando la rendita catastale e moltiplicando l’importo così ottenuto per il moltiplicatore di 160 e, infine, riducendo la base imponibile al 50%; vale a dire che il calcolo da effettuare è il seguente: 800 x 1,05 x 160 x 50%. La base imponibile così ottenuta è pari a 67.200 euro.

Di seguito occorre applicare l’aliquota deliberata dal Comune per gli altri fabbricati. Ipotizzando che l’aliquota deliberata sia pari all’1,06 per cento, l’imposta annua dovuta è pari a 712,32 euro, ossia l’1,06% di 67.200 euro.

Ai fini della determinazione dell’imposta da versare entro il 16 giugno occorre suddividere il dovuto, applicando il 50% all’importo di 712,32 euro. Ne deriva che, arrotondando per difetto all’unità di euro, il dovuto è pari a 356,00 euro.

Si evidenzia che, se il comodato non copre l’intero anno, l’agevolazione si applica solo per i mesi in cui i requisiti sono soddisfatti. Inoltre, occorre tenere in considerazione che il mese si computa per intero se il possesso si protrae per almeno 15 giorni.

Infine, si ricorda che la riduzione al 50% si estende alle pertinenze dell’abitazione concessa in comodato, nel limite di una unità per ciascuna categoria C/2, C/6 e C/7. In particolare, il comodato deve riguardare anche la pertinenza effettivamente utilizzata dal comodatario a servizio dell’abitazione principale.

In caso di variazioni nel corso del semestre, ad esempio nell’ipotesi del venir meno di uno dei requisiti, l’agevolazione si applica pro quota.

Occorre prestare particolare attenzione ai casi di:

- acquisto di un ulteriore immobile abitativo da parte del comodante;

- trasferimento della residenza del comodante in altro Comune;

- cessazione dell’utilizzo come abitazione principale da parte del comodatario.

Infatti, ciascuna di queste circostanze determina la perdita dell’agevolazione dal mese successivo a quello in cui si verifica.