La distribuzione degli utili richiede specifici adempimenti: registrazione contabile, registrazione del verbale all’Agenzia delle Entrate e versamento delle ritenute tramite F24. Sono previsti termini, imposte fisse e obblighi di versamento periodico delle ritenute sui dividendi.

Con l’approvazione dei bilanci, in questi giorni, l’assemblea è a volte chiamata anche a decidere se distribuire gli utili prodotti dalla società.

La distribuzione comporta una serie di adempimenti susseguenti.

Il primo è la registrazione contabile della decisione assembleare, quindi la registrazione del verbale dell’assemblea che ha deliberato la distribuzione dei dividendi presso l’Agenzia delle Entrate entro 30 giorni dalla data di delibera (art. 13, D.P.R. n. 131/1986, così come modificato dall’art. 14, D.L. n. 73/2022), infine il versamento della ritenuta mediante mod. F24 entro il giorno 16 del trimestre successivo a quello di erogazione del dividendo.

Seguendo questo iter, possiamo riproporre le scritture da porre in essere conseguentemente alla delibera:

| Utile d’esercizio | a | Diversi |

| a | Socio X c/dividendi | |

| a | Socio Y c/dividendi |

Successivamente si provvederà alla registrazione del verbale, occorrerà disporre, ai fini della registrazione del modello RAP (registrazione atti privati), della copia del verbale in PDF/A, al pagamento dell’imposta di registro in misura fissa per 200 euro (articolo 4, comma 1, lettera d) della Tariffa Parte I allegata al D.P.R. 26/04/1986 N. 131) e dell’imposta di bollo pari a 16 euro ogni 4 facciate scritte e, comunque, ogni 100 righe. In caso di tardiva registrazione del verbale presso l’Agenzia delle Entrate, si applica la sanzione prevista dall’art. 69, D.P.R. n. 131/1986, così come modificata dall’art. 4, D.Lgs. n. 87/2024.

Successivamente, si rileverà il pagamento del dividendo (si supponga a un socio persona fisica) e la nascita del debito verso l’Erario per la ritenuta.

| Diversi | a | Diversi |

| Socio X c/ dividendi | ||

| Socio Y c/dividendi | ||

| a | Banca c/c | |

| a | Erario c/ritenuta |

Farà seguito alla erogazione il versamento della ritenuta con la seguente rilevazione contabile:

| Erario c/ritenuta | a | Banca c/c |

È previsto, infatti, che le società di capitali, gli enti pubblici e privati diversi dalle società, nonchè i trust residenti nel territorio dello Stato che hanno per oggetto esclusivo o principale l’esercizio di attività commerciali, devono provvedere al versamento delle ritenute sui dividendi corrisposti nel trimestre precedente, nonché delle ritenute sui dividendi in natura versate dai soci nel medesimo periodo.

Il versamento va eseguito tramite modello F24 con modalità telematiche direttamente (utilizzando i servizi “F24 web” o “F24 online” dell’Agenzia delle entrate, attraverso i canali telematici Fisconline o Entratel, oppure ricorrendo, tranne nel caso di modello F24 a saldo zero, ai servizi di internet banking messi a disposizione da banche, Poste italiane e agenti della riscossione convenzionati con l’Agenzia delle entrate) oppure tramite intermediario abilitato.

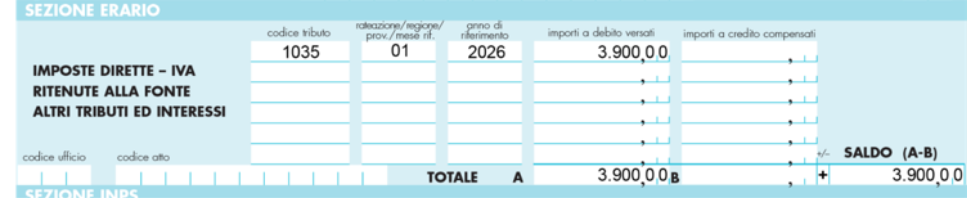

Questi i codici tributo da utilizzare:

- 1035 ritenute su utili distribuiti da società – ritenute a titolo di acconto;

- 1036 ritenute su utili distribuiti a persone fisiche non residenti o a società ed enti con sede legale e amministrativa estere.

Il versamento va eseguito entro il 16 del mese successivo al trimestre di distribuzione quindi entro il 16 aprile, 16 luglio, 16 ottobre, 16 gennaio di ogni anno.

Si riporta un esempio di compilazione del modello F24: