Senza dubbio, uno dei temi che ha creato maggiori grattacapi agli operatori è quello del conferimento di partecipazioni qualificate ex articolo 177, comma 2-bis, in società holding ex articolo 162-bis. In passato, in base al dato normativo e all’interpretazione fornita dall’Amministrazione finanziaria, questo tipo di operazione trovava molte complicazioni a causa del requisito della demoltiplicazione che riguardava anche partecipazioni detenute in società marginali.

L’Amministrazione finanziaria aveva riconosciuto, in diverse occasioni, la possibilità di “pulire” il gruppo, estromettendo le partecipazioni che creavano problemi ai fini del conteggio della demoltiplicazione. Questa soluzione poteva essere ritenuta appagante da molti gruppi che avevano anche piacere di separare il ramo core dal ramo no core, ma non poteva essere, tuttavia, una soluzione percorribile in ogni situazione.

Con la riscrittura dei commi 2 e 2-bis, dell’articolo 177, il conferimento di partecipazioni qualificate in società holding è scivolato nel nuovo comma 2-ter. La nuova norma rappresenta senza dubbio un salto di qualità rispetto al pregresso, perché risulta più coerente e volta a “semplificare” la vita agli operatori. Purtroppo, non tutti i casi trovano una facile soluzione. Infatti, può accadere che, in determinate configurazioni di gruppo, risultino immediatamente escluse dalla demoltiplicazione alcune partecipate, mentre altre richiedano una analisi più complessa. Ebbene, queste analisi risultano ancora caratterizzate da profili di incertezza e criticità.

Abbiamo già avuto modo di constatare in altre occasioni come il dato normativo non risulti coerente con la Relazione illustrativa. Ad esempio, non si comprende, dalla lettera della norma, la ragione dell’esclusione del valore contabile delle holding controllate e non controllate dalla holding conferenda. La recente circolare Assonime n. 10/2025 evidenzia un ulteriore profilo di criticità legato al fatto che la lettera della norma richiederebbe un conteggio della demoltiplicazione diverso da quello contenuto nella relazione. Invero, il dato letterale della norma potrebbe essere variamente interpretato.

La circolare Assonime, inoltre, sembra sposare il suggerimento offerto dal documento di ricerca del Cndcec e dalla Fondazione Nazionali commercialisti, per cui appare più opportuno considerare il Patrimonio netto della società esaminanda, in luogo del valore contabile di inscrizione della partecipazione stessa nel bilancio della partecipante.

Chi scrive condivide questo approccio. Tuttavia, preme evidenziare come, anche la soluzione del patrimonio contabile potrebbe presentare dei profili di criticità ,se la società a valle non presenta il bilancio, perché non tenuta o, se tenuta, decide di non presentarlo.

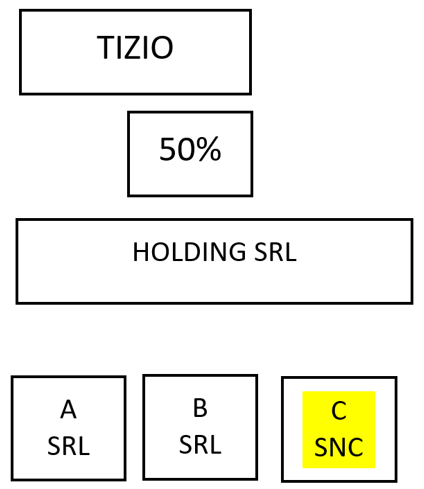

Si pensi alla varietà di casi che si potrebbero ipotizzare in caso di società estera o di società di persone. Non vogliamo in questa sede entrare nel dibattito della conferibilità di società di persone, ma appare evidente che la società di persone rappresentata nella successiva figura n. 1 non sia preclusiva del conferimento delle quote nella holding.

Figura n. 1

Ebbene, oggigiorno il conferimento ex comma 2-ter può risultare oltremodo problematico. In passato chi scrive aveva auspicato un intervento dell’Amministrazione finanziaria da utilizzare come forma di convenzione sociale tra gli operatori del settore che non vogliono complicazioni in queste operazioni delicate di riorganizzazione dei patrimoni di famiglia.

La soluzione sicuramente preferibile, tuttavia, è quella che emerge nella circolare di Assonime: il Decreto correttivo. Potrebbe essere opportuno che il decreto correttivo e/o la circolare fossero preventivamente resi disponibili in bozza in modo da sottoporli alla pubblica consultazione e alle osservazioni degli operatori.