Il primo punto da segnalare è che non sono considerati paradisiaci i dividendi provenienti da Paesi comunitari o dello Spazio economico europeo che scambia informazioni, ossia Norvegia, Islanda e Liechtenstein. Si trascura, in questa sede, il caso dei dividendi provenienti da un paradiso fiscale attraverso una società non paradisiaca conduit.

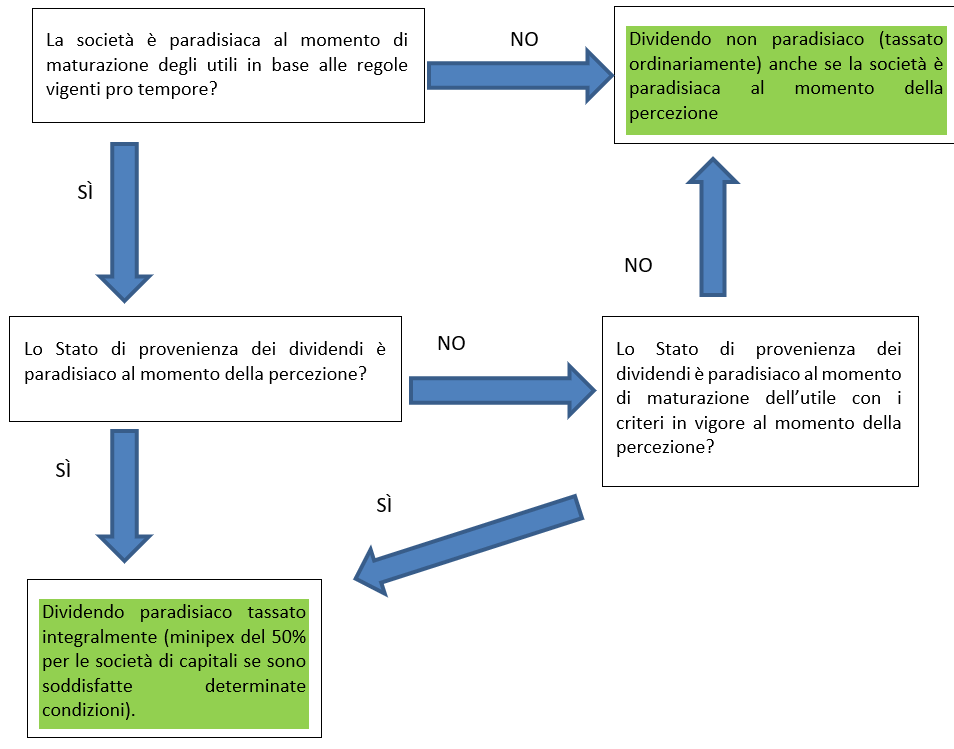

Per individuare se un dividendo risulta essere paradisiaco si deve in prima battuta valutare la previsione dell’articolo 1, comma 1007, L. 205/2017 secondo cui, se la società estera non è paradisiaca nel momento in cui matura l’utile, il dividendo sarà per sempre white.

Vale, in sostanza, il principio per cui ciò che matura nel mondo “white” rimane “white” per tutta la vita, anche se distribuito quando la società è “black”.

La norma, tuttavia, non disciplina l’ipotesi inversa, ossia quella in cui il dividendo matura in un periodo in cui la società è “black”.

In tal caso, infatti, non si può affermare che il dividendo sia automaticamente “black” in quanto la norma nulla prevede al riguardo.

Il principio di diritto n. 17/2019 ha previsto che, in questo caso, si deve applicare il test previsto nella circolare 35/E/2016.

Il test si articola in due esami.

Un primo esame prevede l’analisi dell’anno di percezione dell’utile. Se la società risulta essere paradisiaca in tale momento, ovviamente in base alle regole vigenti pro tempore ossia al momento della percezione, il dividendo risulta essere paradisiaco e l’analisi si esaurisce.

Diversamente, se la società estera non risulta essere paradisiaca al momento della percezione, si deve esaminare la natura paradisiaca o meno al momento della maturazione.

Tuttavia, mentre in base al comma 1007 citato in precedenza, l’esame viene fatto con le regole vigenti pro tempore, ossia al momento di maturazione, il test della circolare 35/E/2016 impone di esaminare il passato con le regole del momento della percezione.

Si propone il seguente diagramma di flusso che sintetizza le diverse casistiche.

Figura n. 1 – come individuare la natura paradisiaca dei dividendi

A questo punto si rende necessario appurare quali sono stati, nel corso degli anni, i criteri utilizzati dal legislatore per individuare la natura paradisiaca del dividendo.

Approfondiremo il tema in un successivo intervento.