Nel ravvedimento per omessa compilazione del quadro RW, la sanzione è generalmente calcolata sul valore finale indicato in colonna 8. Per i conti correnti detenuti presso lo stesso intermediario estero, tuttavia, tale criterio non può essere applicato automaticamente, poiché le istruzioni impongono di riportare in ciascun rigo la somma delle giacenze medie complessive.

La circolare n. 12/E/2016, punto 14.1, ha avuto modo di chiarire che, ai fini del ravvedimento operoso del mancato monitoraggio fiscale, si deve prendere come riferimento il valore finale di cui alla colonna 8. Il caso era quello di un dossier titoli; tuttavia, il chiarimento può avere sicuramente una portata generale. Del resto, la soluzione appare non solo ragionevole, ma in fondo anche l’unica ammissibile, atteso che di solito l’unico valore che appare nel quadro RW, oltre a quello finale della colonna 8, è quello iniziale da indicarsi nella colonna 7.

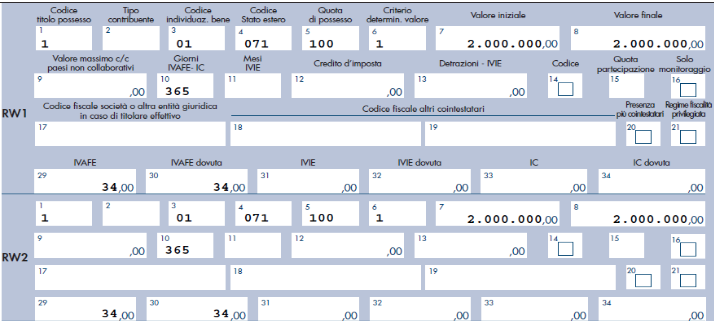

L’indicazione dell’ufficio, tuttavia, non può essere accolta nel caso dei conti correnti, per le ragioni che illustreremo di seguito. Analizziamo la questione sulla scorta di un esempio. Ipotizziamo che una persona fisica detenga 2 conti correnti presso 2 distinte banche estere, aventi ciascuno la giacenza media di 1 milione di euro. Il quadro RW dovrà essere compilato con la seguente modalità:

Se il quadro RW dovesse essere stato omesso, la relativa sanzione è pari del 3% (o 6%, in ipotesi di conto corrente detenuto in Paesi a fiscalità privilegiata) del valore finale della colonna 8. Ovviamente, il contribuente, avvalendosi del ravvedimento operoso, può beneficiare della riduzione delle sanzioni. A ogni buon conto, la base imponibile sarà, quindi, di 2 milioni di euro. Sul punto non ci sono osservazioni da fare.

Ipotizziamo, a questo punto, una variante, rappresentata dal fatto che il contribuente detiene i 2 conti correnti presso il medesimo istituto di credito. Ovviamente, come prima, assumiamo che la giacenza media di ciascun conto ammonti a 1 milione di euro. La situazione appare, ovviamente, identica alla precedente, per cui appare logico affermare che la base imponibile su cui calcolare la sanzione sia sempre di 2 milioni di euro.

Tuttavia, il quadro RW deve essere compilato con la seguente modalità.

Questa impostazione discende dalle istruzioni ministeriali del Modello Redditi Persone Fisiche, ove l’ufficio propone un esempio, precisando che nel caso di conti correnti detenuti presso lo stesso intermediario si deve compilare un rigo per ogni conto, ma in ciascun rigo si deve indicare la somma delle giacenze medie.

L’esempio manca nelle istruzioni del Modello 730; tuttavia, la circolare n. 12/E/2024, punto 2.2, ha chiarito che «Si conferma che, qualora il contribuente detenga più conti correnti presso uno stesso intermediario estero, lo stesso deve compilare un rigo per ogni conto posseduto e, in relazione al dato di colonna 8 (valore finale) del Quadro W del modello 730/2024, può fare riferimento all’esempio di calcolo della giacenza media da attribuire a ciascun conto detenuto, riportato a pag. 51 del Fascicolo 2 delle istruzioni per la compilazione del modello Redditi PF 2024».

Peraltro, le modalità di compunto della giacenza media sono riproposte anche nelle istruzioni del quadro RW relativo alle società di persone e al modello relativo agli enti non commerciali, anche se, in questi casi, in colonna 8 si deve indicare, in luogo della giacenza media, il valore finale del conto corrente (ovvero il saldo del conto al termine del periodo di detenzione).

Le istruzioni sono volte a evitare che il contribuente possa frazionare la liquidità detenuta presso lo stesso intermediario aprendo più conti, al fine di evitare il pagamento dell’imposta di bollo o dell’IVAFE. Ad esempio, se dispongo di 100.000 euro e apro 20 conti da 5.000 euro presso lo stesso intermediario, sarà dovuta una IVAFE di 34 euro per ogni conto. Per far si che l’imposta venga calcolata nel quadro RW, mi si chiede di compilare un rigo per ogni conto e di indicare, in colonna 8 di ciascun rigo, la somma delle giacenze dei singoli conti.

Le istruzioni mi impongono di compilare 20 righi del quadro RW con un valore finale di 100.000 euro. Ma io ho solo 100.000 euro, non possiedo 100.000 euro per 20, ossia 2 milioni.

Pertanto, l’indicazione in ciascun rigo della somma delle giacenze medie dei conti detenuti presso lo stesso intermediario deve ritenersi finalizzata a evitare che il singolo conto, avente una giacenza “frazionata” inferiore a euro 5.000, non sconti l’IVAFE dovuta. Diversamente, si deve ritenere, in questo caso, che la somma delle giacenze medie dei conti correnti detenuti presso lo stesso intermediario non possa essere assunta come base di calcolo delle sanzioni per omesso monitoraggio, atteso che, così operando, si incrementerebbe in modo abnorme la base imponibile della sanzione, pur ridotta in applicazione del ravvedimento.