Il leasing finanziario consente di acquisire beni strumentali dilazionando l’investimento e anticipando la deduzione fiscale del costo. Nel leasing in costruendo, la competenza dei canoni decorre dalla consegna del bene, mentre gli interessi di prelocazione restano costi d’esercizio; al riscatto, il bene viene iscritto tra le immobilizzazioni e ammortizzato secondo le regole ordinarie.

Visualizza l’infografica dell’articolo

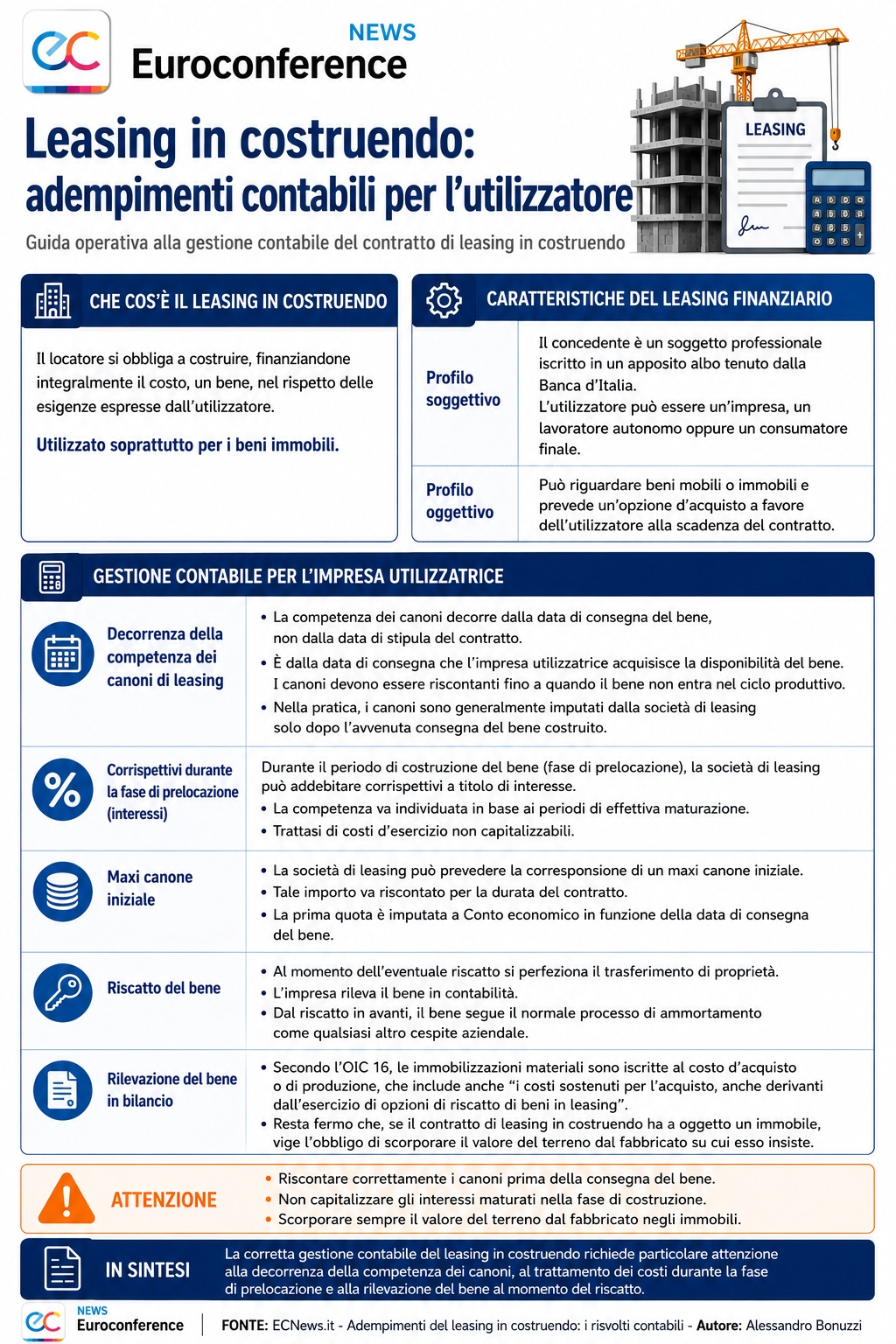

Il leasing finanziario rappresenta un contratto sempre più utilizzato e diffuso dalle imprese per l’acquisto di beni strumentali d’impresa. Ciò in quanto consente, da un lato, di dilazionare l’esborso finanziario dell’investimento, e dall’altro, di dedurre fiscalmente il costo del cespite in un lasso temporale generalmente inferiore alla durata del corrispondente ammortamento fiscale ex D.M. 31 dicembre 1988.

Con il leasing finanziario vengono dati in locazione beni mobili o immobili, acquistati dal locatore su scelta e indicazione del conduttore, il quale ha la facoltà di acquistare i beni locati al termine della locazione, dietro pagamento di un prezzo prestabilito. L’opzione di acquisto, peraltro, è la principale differenza con il leasing operativo, in cui il locatore è anche il fornitore del bene.

Continua a leggere l’articolo dopo l’infografica

Le caratteristiche del contratto di leasing finanziario sono le seguenti:

- sotto il profilo soggettivo, il concedente è un soggetto professionale che opera nel mondo creditizio o finanziario e perciò è iscritto in un apposito albo tenuto dalla Banca d’Italia, al quale accede a seguito di una procedura di autorizzazione. Non sono previsti particolari requisiti per l’utilizzatore che può essere un’impresa, un lavoratore autonomo oppure un consumatore finale;

- dal punto di vista oggettivo, il leasing può riguardare sia beni mobili che immobili e prevede un’opzione d’acquisto a beneficio dell’utilizzatore, il quale può decidere, alla scadenza del contratto, di acquistare il bene.

Quando il contratto di leasing è stipulato nella formula “in costruendo”, il locatore si obbliga a costruire, finanziandone integralmente il costo, un bene, nel rispetto di quelle che sono le esigenze espresse dall’utilizzatore. Questa specifica tipologia contrattuale viene utilizzata soprattutto per i beni immobili.

Sotto il profilo della gestione contabile in capo all’impresa utilizzatrice, il contratto di leasing in costruendo può sollevare alcuni dubbi in merito al principio della competenza economica: si ritiene, a tal proposito, che la competenza dei canoni di leasing decorra dalla data di consegna del bene, piuttosto che da quella della stipula del contratto.

Infatti, è proprio dalla data di consegna del bene che l’impresa utilizzatrice ne acquisisce la disponibilità. Pertanto, i canoni devono essere riscontanti fino a quando il bene non entra nel ciclo produttivo. Invero, generalmente, nella pratica, i canoni di leasing sono imputati dalla società di leasing all’impresa utilizzatrice solo dopo l’avvenuta consegna del bene “costruito”; di conseguenza, il problema non si pone.

Accade invece sovente che durante il periodo di costruzione del bene (cd. fase di prelocazione), la società di leasing addebiti all’impresa utilizzatrice dei corrispettivi a titolo di interesse, la cui competenza va individuata avuto riguardo a quelli che sono effettivamente i corrispondenti periodi di maturazione. Trattasi, comunque, di costi d’esercizio che dunque non possono essere oggetto di capitalizzazione.

La società di leasing, inoltre, è solita prevedere la corresponsione da parte dell’impresa utilizzatrice di un maxi canone iniziale, il quale va riscontato per la durata del contratto di leasing con imputazione a Conto economico della prima quota in funzione della data di consegna del bene.

Al momento dell’eventuale riscatto del bene si perfeziona il trasferimento di proprietà del medesimo, che l’impresa provvede a rilevare in contabilità. Dal riscatto in avanti, il bene subisce il normale processo di ammortamento venendo trattato come qualsiasi altro cespite aziendale.

Sul punto, l’OIC 16 prevede che «Le immobilizzazioni materiali sono iscritte al costo d’acquisto o di produzione, che include: … i costi sostenuti per l’acquisto, anche derivanti dall’esercizio di opzioni di riscatto di beni in leasing». Resta fermo che, laddove il contratto di leasing in costruendo abbia a oggetto un immobile, vige l’obbligo di scorporare il valore del terreno dal fabbricato su cui esso insiste.