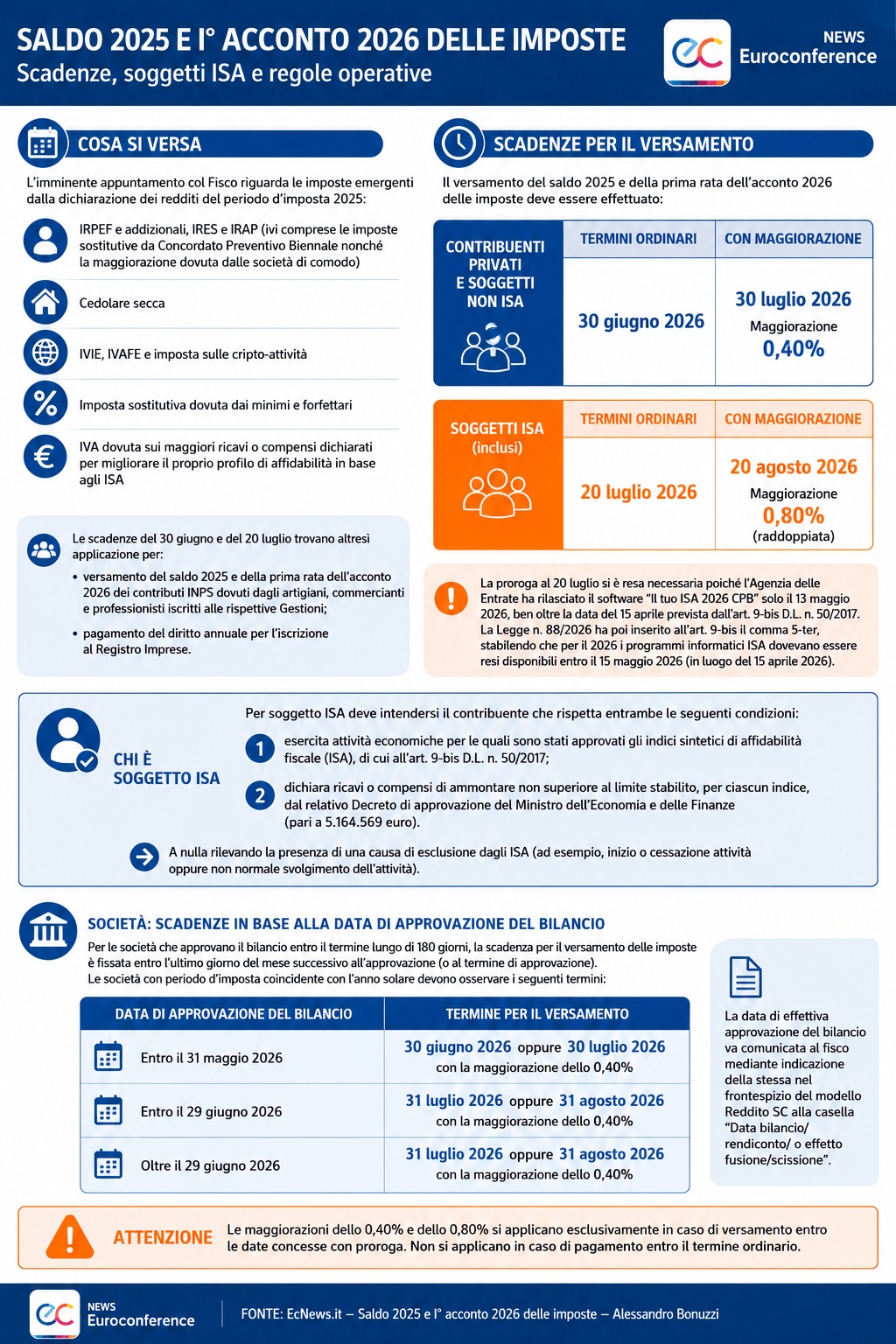

Le scadenze per il versamento del saldo 2025 e del primo acconto 2026 variano in base alla tipologia di contribuente. Per i soggetti ISA il termine è prorogato al 20 luglio 2026, mentre per privati e soggetti non ISA resta il 30 giugno, con possibilità di versamento differito mediante maggiorazione.

Visualizza l’infografica dell’articolo

Il versamento del saldo 2025 e della prima rata dell’acconto 2026 delle imposte derivanti dalla dichiarazione dei redditi relativa al periodo d’imposta 2025 deve essere effettuato:

- entro il 30 giugno 2026 oppure entro il 30 luglio 2026 con la maggiorazione dello 0,40% dai contribuenti privati e da tutti i soggetti non ISA;

- entro il 20 luglio 2026 oppure entro il 20 agosto 2026 con la maggiorazione raddoppiata dello 0,80% dai soggetti ISA, ivi compresi i soci di società trasparenti soggette ISA, i collaboratori familiari e gli associati di associazioni e studi professionali sempreché l’imprenditore o l’ente sia un soggetto ISA, nonché dai contribuenti minimi e forfettari.

Per soggetto ISA deve intendersi il contribuente che rispetta entrambe le seguenti condizioni:

- esercita attività economiche per le quali sono stati approvati gli indici sintetici di affidabilità fiscale (ISA), di cui all’art. 9-bis D.L. n. 50/2017;

- dichiara ricavi o compensi di ammontare non superiore al limite stabilito, per ciascun indice, dal relativo Decreto di approvazione del Ministro dell’Economia e delle Finanze (pari a 5.164.569 euro);

a nulla rilevando la presenza di una causa di esclusione dagli ISA (ad esempio, inizio o cessazione attività oppure non normale svolgimento dell’attività).

Continua a leggere l’articolo dopo l’infografica

Si ricorda che la proroga al 20 luglio si è resa necessaria per il fatto che l’Agenzia delle Entrate ha rilasciato il software “Il tuo ISA 2026 CPB” solo il 13 maggio scorso, ben oltre la data del 15 aprile stabilita dall’art. 9-bis D.L. n. 50/2017, per la messa a disposizione del contribuente degli strumenti informatici. Peraltro, sul punto, si rileva come la Legge n. 88/2026 abbia poi inserito al richiamato art. 9-bis il comma 5-ter, sulla base del quale per il 2026 i programmi informatici di ausilio alla compilazione e alla trasmissione dei dati dichiarati con il modello ISA dovevano essere resi disponibili entro il 15 maggio 2026, in luogo del 15 aprile 2026.

L’imminente appuntamento col Fisco riguarda le imposte emergenti dalla dichiarazione dei redditi del periodo d’imposta 2025 e segnatamente:

- l’IRPEF e addizionali, l’IRES e l’IRAP (ivi comprese le imposte sostitutive da Concordato Preventivo Biennale nonché la maggiorazione dovuta dalle società di comodo);

- la cedolare secca;

- l’IVIE, l’IVAFE e l’imposta sulle cripto-attività;

- l’imposta sostitutiva dovuta dai minimi e forfettari;

- l’IVA dovuta sui maggiori ricavi o compensi dichiarati per migliorare il proprio profilo di affidabilità in base agli ISA.

Le scadenze del 30 giugno e del 20 luglio trovano altresì applicazione per il versamento del saldo 2025 e della prima rata dell’acconto 2026 dei contributi INPS dovuti dagli artigiani, commercianti e professionisti iscritti alle rispettive Gestioni, nonché del diritto annuale per l’iscrizione al Registro Imprese.

Infine, resta fermo che, per le società che approvano il bilancio entro il termine lungo di 180 giorni, la scadenza per il versamento delle imposte dipende dalla data di approvazione del bilancio, in quanto è fissata entro l’ultimo giorno del mese successivo all’approvazione (o al termine di approvazione). In particolare, le società con periodo d’imposta coincidente con l’anno solare devono osservare i seguenti termini:

- data di approvazione del bilancio entro il 31 maggio 2026 → termine per il versamento al 30 giugno 2026 o al 30 luglio 2026 con la maggiorazione dello 0,40%;

- data di approvazione del bilancio entro il 29 giugno 2026 → termine per il versamento al 31 luglio 2026 o al 31 agosto 2026 con la maggiorazione dello 0,40%;

- data di approvazione del bilancio oltre il 29 giugno 2026 → termine per il versamento al 31 luglio 2026 o al 31 agosto 2026 con la maggiorazione dello 0,40%.

La data di effettiva approvazione del bilancio va comunicata al fisco mediante indicazione della stessa nel frontespizio del modello Reddito SC alla casella “Data bilancio/rendiconto/ o effetto fusione/scissione”.